牛刀财经

4月30日,邢台银行交出了新班子成立后的首份年报。

董事长吕文联、行长王耀发,这对“将帅”组合在2025年陆续到位。

刚坐稳位置,迎面而来的就是一张“增利不增收”的成绩单:

营收49.49亿元,同比少了8.56%;归母净利润6.36亿元,反而涨了5.38%。

(图源:邢台银行2025年报)

但牛刀发现这背后藏着新任掌门人的一盘棋:

不追求面子上的营收数字,而是把里子做扎实。

在河北城商行群体里,邢台银行不算最大,但这家银行有个特点:

爱折腾、敢转型。2025年,它一边换班子,一边调结构,一边搞数字化。

01

营收“减”了,利润“加”了:所得税的妙用

先看最核心的变化。

营收下滑,主因是利息净收入微降1.18%,以及公允价值变动收益从+5.24亿掉到了-0.88亿。后者主要是债市波动导致的交易性金融资产浮亏,属于“看天吃饭”的项目,银行自己也控制不了。

但利润为啥还能涨?三个字:降成本。

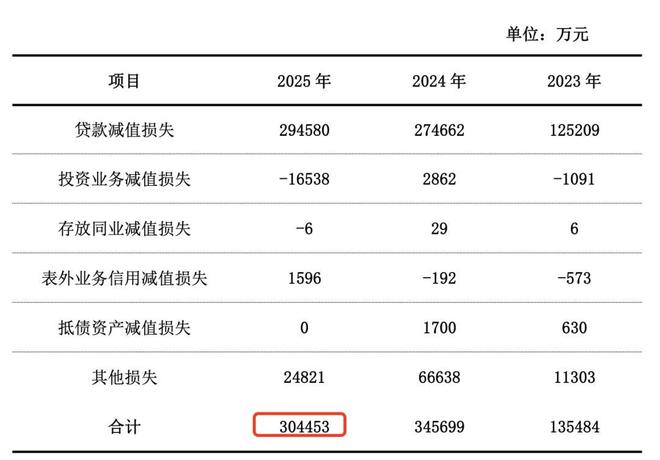

2025年,邢台银行信用减值损失计提了30.45亿元,同比少提了11.48%。

(图源:邢台银行2025年报)

少提的钱,直接转化成了利润空间。

同时,所得税费用从2.48亿降到了0.94亿,大减62%。

这一增一减,硬是把利润拉回了正增长。

有人可能会说:这不是靠“省”出来的利润吗?

牛刀倒觉得,能省下来也是本事。

对于中小银行来说,在净息差持续收窄的大环境下,谁先学会“精打细算”,谁就能活得更久。

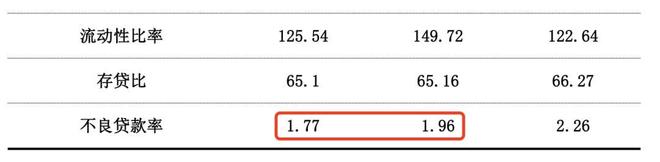

2025年邢台银行不良贷款率从1.96%降到了1.77%,逾期贷款余额也从19.54亿降到了18.69亿。家底干净了,拨备压力自然小了。

(图源:邢台银行2025年报)

吕文联的做法很务实:

与其顶着风险做大营收,不如把资产质量做实,让每一分利润都经得起推敲。

02

换帅不换道:数字化这条腿,迈得更稳了

2025年,邢台银行完成了一轮高管大换血。

董事长吕文联、行长王耀发、多位副行长及行长助理陆续到位。

新班子上任后,没有搞“三把火”式的激进改革,而是延续了前任的数字化转型方向,但加了一个关键词:落地。

手机银行5.0上线了,数字化微贷系统平稳运行了一年。

今年1月的年度工作会议上,吕文联再次强调“加快数字化转型步伐”。据说还在酝酿设立金融科技实验室,打算引入区块链技术优化供应链金融。

当然,作为一家区域性城商行,邢台银行在IT投入上不可能像大行那样豪横。

它的策略很聪明:借外力。

IBM LinuxONE平台做基础,近一年密集发布数据安全、国产化替代、银企直连等多个招标项目。

今年还参加了雄安国际金融科技创新技术应用大赛,公开发布了一批场景需求,向全球科创团队“借脑”。这恰恰是中小银行数字化转型的务实之道。

需要提醒的是,今年1月该行首席信息官郑永因“信息安全管理不到位”被罚了30万。

这确实是个警钟,数字化跑得快,合规的缰绳更不能松。

但从另一个角度看,新班子没有回避问题,而是直面罚单、强化管理,这本身也是一种态度。

03

资产质量“逆势”改善,才是最大的底气

2025年整个银行业都在承受不良资产的压力,但邢台银行交出了一份让人意外的资产质量成绩单。

不良贷款率1.77%,同比下降19个基点;逾期贷款余额下降;拨备覆盖率虽未披露具体数字,但从信用减值损失计提减少来看,风险抵补能力依然稳健。

更难能可贵的是,在营收下滑的情况下,该行没有放松对不良的核销力度。

这说明新班子在“稳增长”和“防风险”之间,选择了优先保质量。

吕文联在2026新年致辞中把2025年定义为“新班子成立再出发的第一年”。

再出发,不是盲目追求规模,而是把底盘先整固好。正如一位银行业内人士所说:“中小银行现在拼的不是谁跑得快,而是谁摔得少。”

从数据来看,邢台银行正在往这个方向努力。

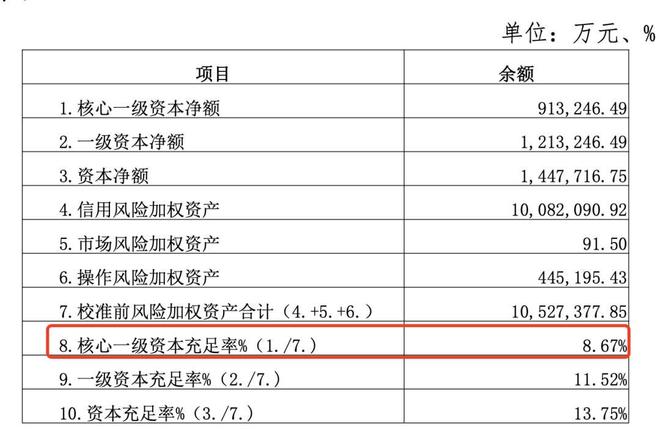

当然,挑战依然不小。今年一季度营收同比降幅扩大至19.97%,核心一级资本充足率从9.28%降到8.67%。

(图源:邢台银行2026年一季报)

这些都是摆在新班子面前的硬骨头。

对于一家地方城商行来说,比短期利润更重要的,是找到一条可持续、有特色的发展路径。吕文联手里的牌不算最好,但他正在一张一张打对。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP