中国产经观察

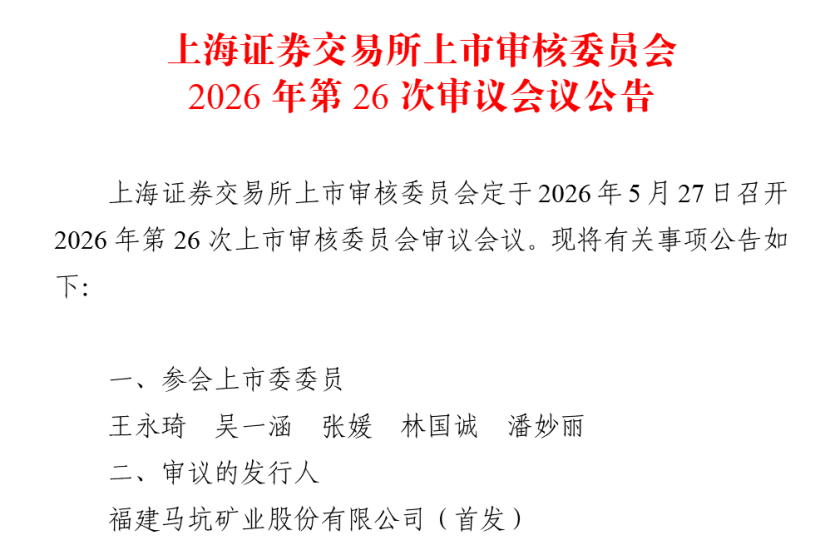

中国产经观察消息:2026年5月27日,上海证券交易所上市审核委员会第26次审议会议即将召开,福建马坑矿业股份有限公司(以下简称“马矿股份”)将正式接受沪市主板IPO的灵魂拷问。

这家号称“华东第一大铁矿”的企业,揣着10亿元的募资计划,试图在资本市场讲一个“资源为王”的故事。然而,当我们剥开那层华丽的招股书外衣,看到的却是一个业绩失速、安全失范、分红失度、合规失守的企业缩影。这场上会,与其说是一次常规审核,不如说是一场对马矿股份真实成色的全面体检——而体检报告上,恐怕处处是红灯。

业绩:稳定的假象与周期的绞杀

先说最核心的问题:业绩。一家企业要在主板上市,业绩稳定性是第一道门槛,而马矿股份恰恰在这道门槛上跌跌撞撞。招股书显示,2022年至2024年,马矿股份营业收入分别为20.57亿元、19.62亿元、20.50亿元,归母净利润分别为6.59亿元、6.51亿元、6.64亿元,看似波澜不惊,实则暗藏隐忧。这组数据如果单拿出来看,确实给人一种“稳如磐石”的错觉——营业收入在20亿上下小幅波动,利润始终维持在6.5亿元附近,标准差小得令人安心。但正是这种“过于工整”的稳定,反而让人本能地生出警惕:一个高度依赖大宗商品价格的资源型企业,怎么可能连续三年业绩几乎一条直线?答案很快就揭晓了。

到了2025年,这层“稳定”的面纱终于被撕开——营业收入滑落至19.91亿元,归母净利润降至6.02亿元,双双掉头向下。更令人警觉的是,2026年开年的数据更加惨淡:1至2月营业收入3.13亿元,同比下降7.88%;净利润1.16亿元,同比骤降14.8%。公司将原因归结为“原矿品位较低”,但铁矿石价格中枢整体下移才是真正的杀手。铁精粉销售单价从2023年的849.74元/吨一路跌至2025年的785.34元/吨,三年间每吨缩水超过64元,而铁矿石期货价格从2021年的1400元/吨高点腰斩后至今未回暖,目前仅在800元/吨附近徘徊。价格的持续走弱,直接将毛利率从58.21%拉低至51.91%,三年蒸发6.3个百分点。一个资源型企业,当它的核心产品价格不受自己掌控,当它的盈利完全仰赖市场周期的脸色,所谓的“业绩稳定”不过是一句自欺欺人的漂亮话。

更讽刺的是,这份看似稳定的业绩背后,竟然藏着财务费用“做贡献”的真相。2023年至2025年,马矿股份财务费用分别为4382.31万元、1915.33万元、374.82万元,呈断崖式下降。这意味着什么?意味着公司这几年的利润“稳定”,有相当一部分是靠省下来的利息撑起来的,而非主营业务的内生增长。换句话说,马矿股份这三年的业绩“稳定”,与其说是经营能力的体现,不如说是财务费用骤降带来的“会计魔术”。这种“稳定”能持续多久?答案恐怕连马矿股份自己都不敢打包票。一旦未来利率环境变化,或者公司因扩能项目重新开始大额借贷,财务费用反弹,那层薄薄的利润缓冲垫将瞬间消失。

再看行业大环境,马矿股份的处境更是雪上加霜。下游钢铁行业已陷入深度寒冬,国家统计局数据显示,2026年1至3月黑色金属冶炼和压延加工业利润总额为负33.4亿元,整个行业都在亏损的泥潭里挣扎。老牌钢企新钢股份一季报巨亏7.31亿元,马矿股份的最大客户三钢闽光更是在2026年一季度由盈转亏,归母净利润跌至负0.96亿元,同比暴跌227.32%。同行可比公司的日子同样难过,宝地矿业、大中矿业一季报营收负增长,大中矿业、金岭矿业归母净利润降幅接近30%。在整个产业链都在流血的时候,马矿股份凭什么能独善其身?两轮问询函都死死咬住业绩稳定性不放,足以说明交易所对此心知肚明。监管层不是不懂周期,而是在追问:你的“稳定”到底是能力,还是运气?当运气用完了,你还剩什么?

分红:上市前夜的“清仓式”掏空

如果说业绩下滑还可以用“周期因素”来搪塞,那么马矿股份在上市前夜的“清仓式分红”则是一记狠狠的耳光,抽在了所有投资者的脸上。

2022年至2024年,马矿股份现金分红分别为7亿元、3.33亿元、2亿元,三年累计分红高达12.33亿元,占同期净利润总和19.76亿元的62.46%。这个比例意味着什么?意味着公司赚的每10块钱,有超过6块钱都被分掉了。更离谱的是,2022年的分红金额甚至超过了当年的归母净利润——也就是说,那一年公司不仅把赚的钱全分了,还倒贴了老本。一家准备上市融资的企业,在上市前把利润分得干干净净,甚至分到了“透支”的地步,这在A股市场并不罕见,但罕见的是分得如此彻底、如此不留余地。

而就在分红如此“豪阔”的同时,截至2025年末,马矿股份账面货币资金高达8.19亿元,资产负债率仅13.5%,既无短期借款也无长期借款,完全不差钱。那为什么还要IPO募资10亿元?这个问题,恐怕是整份招股书里最难自圆其说的一个。更让人匪夷所思的是,马坑铁矿采选扩能工程项目总投资32.05亿元,公司拟用10亿元募集资金加自有资金去撬动这个项目——可账上躺着8亿多现金,分掉了12亿多红利,现在又要来资本市场圈钱,这到底是在做企业,还是在做财务腾挪?

答案或许藏在股权结构里。国资股东福建省地质矿产勘查开发局持股33.5%,紫金矿业持股31.5%,两大股东合计持股超过65%。大额分红背后是谁的短期利益诉求,不言自明。国资股东需要现金回流充实财政或再投资,产业资本紫金矿业同样有自己的回报周期。至于中小投资者?他们在这场分红盛宴中,不过是被利用的“接盘侠”——上市后如果业绩继续下滑,他们将独自承担所有风险。这种“大股东吃肉、小股东买单”的戏码,在A股历史上已上演过太多次,每一次的结局都不太美好。

安全:带血的矿难与被注销的许可证

而比财务腾挪更让人担忧的,是马矿股份在安全与合规上留下的斑斑劣迹。

2020年3月10日,马坑矿业发生一起一般高处坠落安全事故,一名出渣工违章冒险进入栅栏封闭区域作业,不慎失足坠井身亡,直接经济损失93.1万元。事故调查报告白纸黑字写着:企业隐患排查治理不到位、现场安全管理薄弱、“三违”查处不深入、安全教育培训不到位。如果说那次事故还可以归咎于“历史遗留”,那么2024年11月6日的爆破事故则是在上市审核的关键节点上给了公司一记响亮的警钟。

当天,贯通巷道作业时,爆破前未全面检查、未清场,两名支护作业工人被爆破冲击波及飞石击中,一死一伤。龙岩市新罗区应急管理局对公司处以60万元罚款,事故调查报告直指“当班工人擅自进入已设置警戒线的作业面作业,安全意识淡薄,麻痹大意,违章操作”。从2020年到2024年,四年时间,两起亡人事故,同一家企业,同样的原因——安全管理形同虚设。上交所已就安全管理体系提出专项问询,这不是例行公事,而是在敲打:你连自己的矿山都管不好,凭什么让投资者相信你能管好一家上市公司?一家矿山企业,安全就是生命线。当这条线已经断过两次,谁还敢把身家性命交给你?

更耐人寻味的是石灰石业务的“离奇消失”。作为招股书中列明的三大主营业务之一,石灰石营收从2022年的1793万元骤降至2023年的494万元,2024年直接归零,2025年又回升至961.93万元。然而,公司在2025年10月注销了有效期至2026年5月9日的安全生产许可证,声称“短期内不再开采石灰石矿”。可深究起来,2021年10月福建省应急管理厅曾对马坑铁矿下发重大安全生产事故隐患挂牌督办函,直指“上部石灰石与下部铁矿石两个独立生产系统,未明确两个独立矿体开采错动线是否重叠”。这份督办函的整改期限是2021年12月31日,而石灰石业务恰恰在此后迅速萎缩直至消失。这其中的因果关系,马矿股份至今未给出令人信服的解释。一个准备上市的企业,把还在有效期内的许可证注销了,把一块主营业务说没就没了,然后告诉投资者“不产生重大不利影响”——这种话,谁信?

单一矿山:悬崖边上的独舞者

业务结构的极度单一,则是悬在马矿股份头顶的另一把达摩克利斯之剑。这家公司全部的营收和利润,都来自马坑铁矿这一座矿山。截至2025年末,铁矿石保有资源储量3.25亿吨,伴生钼矿4.43万吨,水泥用灰岩矿0.31亿吨——除此之外,别无分号。没有第二座矿山,没有多元化布局,甚至连研发投入都低得可怜:2023年至2025年,马矿股份研发费用占营收比例分别仅为0.10%、0.18%、0.24%。一个年营收近20亿元的企业,研发投入连千万级别都够不上,这不是“精简高效”,这是对未来的彻底放弃。

这意味着什么?意味着马矿股份的命运,完全系于马坑铁矿这一个点上。一旦这座矿山出现任何风吹草动——安全事故导致停产整顿、资源储量不及预期加速枯竭、政策限采或环保收紧——公司将瞬间失去全部收入来源,业绩可能直接归零甚至亏损。这不是风险提示里的套话,这是实实在在的生存危机。对比同行,大中矿业手握多座矿山,宝地矿业布局省内多个矿区,即便单一矿山出问题,其他矿山还能撑住基本面。而马矿股份呢?它连一个“备胎”都没有。

客户集中和关联交易的问题同样刺眼。2023年至2025年,马矿股份前五大客户销售收入占比分别高达97.68%、92.50%、82.53%,虽然有所下降但依然超过八成。关联销售收入占比分别为27.46%、40.62%、28.31%,公司最大客户三钢闽光本身就是关联方——其间接控股股东福建工控与马矿股份的控股股东同属一个体系。这种“自己人买自己货”的模式,在商业合理性上能否站得住脚?定价是否公允?一旦关联客户自身陷入困境——正如三钢闽光一季度已经亏损——马矿股份的应收账款能否收回?这些问题,交易所的问询已经说明了一切。

5月27日,马矿股份将站在上交所上市审核委员会的面前。10亿元募资、32亿元扩能项目、一座矿山、一份千疮百孔的招股书——这场审核,考验的不仅是马矿股份能否过会,更是监管层对“带病上市”的容忍底线。业绩在下滑,安全有污点,分红超六成,研发近乎为零,客户高度集中,单一矿山独撑全局——当所有的红灯同时亮起,我们有理由追问:这样的企业,真的准备好了吗?资本市场不缺故事,缺的是诚实。而马矿股份最缺的,恰恰是对投资者的那份坦诚。

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP