中国产经观察

$富泰和(SZ834044)$中国产经观察消息:2026年6月18日,北京证券交易所上市委员会第59次审议会议将迎来深圳市富泰和精密制造股份有限公司(以下简称“富泰和”)的IPO大考。

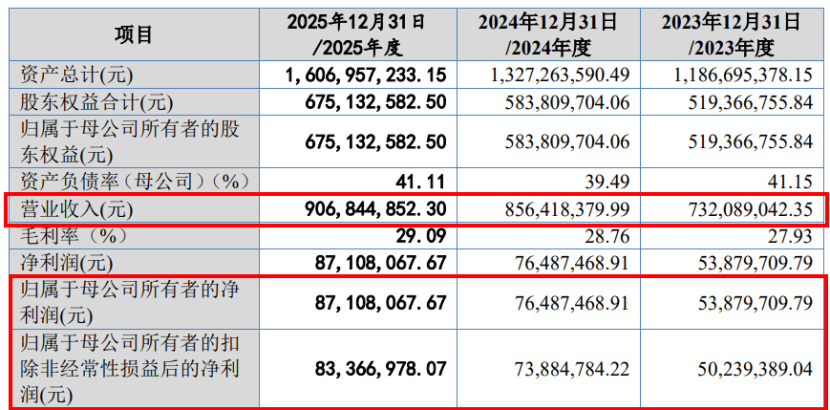

从2025年1月获受理到如今正式上会,这家成立于2005年的汽车零部件企业已经走了一年半的漫长闯关路。表面上看,富泰和交出了一份还算体面的成绩单——2023年至2025年营收从7.32亿元增长至9.07亿元,归母净利润从5388万元攀升至8711万元,主营业务毛利率从27.03%稳步提升至28.15%。但当你掀开这层光鲜的外衣,逐一审视其财务数据背后的结构性隐患、公司治理中的历史旧账、以及那些至今未能彻底清洗干净的合规瑕疵,一个令人不安的轮廓便清晰浮现出来。这不是一场轻松的闯关,更像是一场带着多重“负面清单”的硬仗。富泰和能否在6月18日的审议中全身而退,恐怕要打上一个大大的问号。

最先暴露问题的,是业绩增速的明显失速。2023年至2025年,富泰和的营业收入分别为7.32亿元、8.56亿元、9.07亿元,增速从16.98%骤降至5.89%;归母净利润分别为5387.97万元、7648.75万元、8710.81万元,增速从41.96%断崖式下滑至13.89%;扣非归母净利润分别为5023.94万元、7388.48万元、8336.7万元,增速同样从47.01%回落至12.83%。

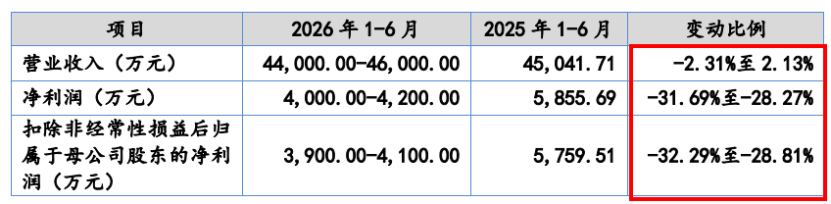

如果说2024年的高增长还可以用“前期定点项目放量”来解释,那么2025年的急剧降速则很难再用同样的逻辑自圆其说。更令人担忧的是,公司自己已经预计2026年上半年净利润将减少约三成。

在这种业绩趋势下,富泰和此次拟募集的3.30亿元资金所投向的新能源及传统汽车关键零部件智能化生产线项目,达产后每年将新增折旧和摊销费用1777.40万元——这相当于2025年净利润的20.4%。业绩在下滑,产能在扩张,新增的固定成本谁来消化?如果市场拓展不及预期,新增产能无法及时消化,这些折旧摊销将直接吞噬本就萎缩的利润。北交所在第二轮问询中已经明确追问业绩增长的可持续性,而富泰和的回答,显然未能完全消除监管层的疑虑。

比增速放缓更值得警惕的,是富泰和利润结构的悄然异变。报告期内,富泰和对合营企业先富斯的投资收益分别为787.06万元、1215.68万元和3064.50万元,占同期净利润比例分别为14.61%、15.89%和35.18%。换言之,2025年富泰和超过三分之一的净利润不是来自主营业务,而是来自一家合资公司的投资回报。

先富斯由子公司东方骏驰持股51%,另一方为Senior Engineering Investments Limited。这意味着,一家做汽车发动机零部件、底盘零部件的公司,近三成利润来自一家合资公司的投资收益。这种利润结构的脆弱性不言而喻——若先富斯因市场波动或技术迭代导致业绩下滑,富泰和的净利润将等比收缩。北交所在问询中要求公司说明投资收益依赖度显著上升的合理性,以及先富斯未来经营业绩出现重大不利变化时对公司盈利水平的影响。但从目前披露的信息来看,富泰和对这一风险的解释仍显单薄。一家拟上市公司的利润命脉系于一家合营企业,这在审核逻辑中几乎是一个硬伤。

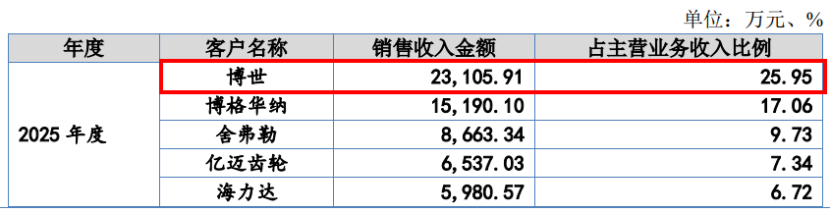

客户集中度则是悬在富泰和头上的另一把达摩克利斯之剑。2023年至2025年,富泰和向前五大客户的销售收入占主营业务收入比例分别为69.89%、66.79%和66.80%,始终在66%以上高位运行。其中,博世连续三年稳居第一大客户,2025年贡献收入2.31亿元,占比高达25.95%;博格华纳、舍弗勒、亿迈齿轮、海力达等跨国零部件巨头亦位列前五。

超过三分之二的收入来自五个客户,其中一个客户就贡献了四分之一——这意味着任何一个大客户的订单波动、合作关系变动,都可能直接重创富泰和的业绩。更耐人寻味的是,富泰和对博世收入增长主要源于前期定点项目逐步放量,新能源车电驱零部件收入占比虽然从0.16%增长至2.63%,但体量仍然微乎其微。当传统燃油车市场份额持续萎缩、新能源转型尚未形成有效支撑时,富泰和高度依赖博世等跨国巨头的局面,究竟是护城河还是枷锁?公司坦言,若因产品质量、技术创新或生产交货等无法满足主要客户要求,或主要客户经营财务状况出现不良变化,将对经营业绩造成不利影响。这不是假设,而是写在招股书里的风险提示。

如果说客户集中度是“内忧”,那么境外收入占比过高则是“外患”。2023年至2025年,富泰和的境外销售收入分别为 4.25亿元、5.12亿元和5.56亿元,占当期主营业务收入的比例分别为59.20%、61.16%和 62.42%,客户主要集中在欧洲和北美。六成以上收入来自境外,在当前国际贸易摩擦不断升级、贸易保护主义抬头的大背景下,无异于在风浪中。

汇率波动的风险已经从纸面走进了现实。2023年至2025年,富泰和的汇兑损益分别为-515.86万元、314.61万元和-260.07万元,占利润总额的比例波动剧烈。公司自己测算:若2026年末美元、欧元兑人民币汇率较一季度末下降0.5%至1%,预计全年净利润将同比下降6%至11%。

这不是假设,而是已经发生的现实。 2026年一季度,富泰和净利润同比减少1330.21万元,主因就是汇率波动导致当期产生汇兑损失985.03万元,而去年同期为汇兑收益296.90万元。一正一负,相差近1300万元,直接吞噬了当期利润。公司预计今年上半年净利润减少约三成,汇率是最大的“元凶”。在这种情况下,富泰和不仅没有有效的汇率对冲手段,反而在招股书中坦承“若主要境外销售国家或地区的政治环境、经济状况、贸易政策发生重大不利变化,公司的境外销售和生产经营可能受到不利影响”。一家拟上市公司对如此重大的外部风险几乎没有任何缓冲机制,这在审核逻辑中是一个不可忽视的结构性缺陷。

比经营风险更让监管层头疼的,是富泰和在公司治理层面的历史欠账。首先是股权代持问题——这个困扰富泰和长达近十年的“痼疾”,至今未能被认定为彻底清理完毕。2015年11月富泰和在新三板挂牌时,实际控制人之一朱江平为兄弟朱汉平代持公司2.06%股份,这一代持关系直至2022年5月26日才被解除,长达七年之久未披露。此后,股东中企汇与刘春燕、谢高鹏、江山之间的代持及解除事宜同样存在信息披露违规。2024年6月21日,全国股转公司向富泰和副总经理朱汉平下发口头警示;同年7月23日,因中企汇代持事项的信息披露违规,公司再次被口头警示。加上2022年7月因朱江平代持朱汉平股份未解除且未披露而收到的警示函,富泰和在股权代持问题上已经三次被监管层通报。北交所在首轮问询中直截了当地要求:说明相关股权代持是否彻底清理,清理过程是否符合法律法规,是否存在纠纷或潜在纠纷。但从公开信息来看,富泰和至今未能给出让监管层完全信服的答案。

更蹊跷的是,朱汉平持有富泰和1.26%的股份,长期担任公司副总经理,甚至曾任董事,但招股书中却未将其认定为共同实际控制人,甚至未列为一致行动人。根据《公司法》和证券监管规定,持有公司股份且在公司任职的近亲属,应当被认定为一致行动人。富泰和的这一处理方式,涉嫌规避同业竞争、关联交易、资金占用等监管要求,北交所在问询中对此提出了明确质疑。

实控人的控制权稳定性同样令人不安。富泰和的实际控制人为朱江平、朱洪、WU JIANG ZHONG三兄弟,合计持股39.73%,可实际支配表决权比例为39.65%。不足四成的持股比例,意味着任何一次外部收购或第三方举牌,都可能打破这一脆弱的控制权平衡。本次发行完成后,三兄弟的持股比例将进一步稀释至29.73%,控制权不稳定的风险将被进一步放大。

更为棘手的是,实控人之一WU JIANG ZHONG存在尚未到期的大额负债约1400万元,其中包含一笔441万元的经营贷。北交所要求说明这笔贷款的资金流向是否与富泰和存在联系,是否因个人负债涉及诉讼或借贷纠纷。一个身背千万负债的实控人,掌控着一家拟上市公司的命运——这不是小说情节,而是富泰和正在面对的现实。

在股权结构的混乱之上,还叠加着一层“隐形”对赌协议的阴影。富泰和的实际控制人与多名外部股东签署了对赌协议,虽然自发行申请受理之日起对赌条款自动终止,但附有一个致命条件——上市失败则对赌恢复。其中,朱江平三兄弟与深创投、罗湖红土、龙岗创新投之间的对赌,时限甚至一度划定在2025年3月31日,距公司获受理仅剩两个月。深创投持有富泰和4.33%的股份,罗湖红土持有2.29%,龙岗创新投持有7.59%,三者合计14.21%。若触发回购条件,实控人将面临巨额资金压力,公司现有股东持股比例也将发生重大变化。北交所要求说明这些特殊投资条款是否真实解除、是否存在纠纷或潜在纠纷,但富泰和的回答始终未能完全消除监管层的顾虑。对赌协议的“名亡实存”,是悬在富泰和头上的又一颗定时炸弹。

如果说股权层面的问题是“历史遗留”,那么财务总监的频繁更迭则是“眼前隐患”。根据公开信息梳理,2020年12月王菲然被任命为财务总监,2022年5月16日辞职,在任1年6个月,覃媛媛接任;2022年9月8日,覃媛媛辞职,在任不到4个月,杨梓安接棒;2024年12月25日——就在富泰和向北交所递表前夕——杨梓安辞去副总经理、财务总监职务,杨洁接任。三年多时间里走马灯似地换了四任财务总监,其中最后一次更换发生在递交上市申请前一个月,这种时间节点上的人事变动,很难不让人产生联想。财务总监是企业财务信息披露的第一道闸门,如此高频的人事变动,在拟IPO企业中极为罕见。更值得注意的是,2020年和2022年正是富泰和扣非净利润增速飙升的年份——2020年扣非净利同比暴涨311.18%,2022年扣非净利增速同样惊人。而这两个年份恰恰对应着财务总监的更换节点。北交所在问询中对财务内控的有效性提出了质疑,而富泰和的回答并未能有力回应这一关切。

除了财务总监频繁更迭,富泰和的内控合规问题还远不止于此。报告期内,公司存在使用员工或员工亲属个人账户对外收付款的情形;2021年至2023年发生的转贷金额分别为5600万元、3700万元、1790万元,转贷行为本身就说明公司财务内控不够规范;公司还存在未按规定使用印章的情况。2023年9月,包括时任副总经理吴爱红、时任监事梅利萍在内的14名高管或股东因2018年员工持股代他人持有公司股份而收到全国股转公司的纪律处分,并被记入证券期货市场诚信档案。一家拟上市公司的董监高和核心技术人员被记入诚信档案,这在审核中几乎是一个“一票否决”级别的信号。

综合来看,富泰和6月18日的北交所上会之旅,面临的不是单一维度的挑战,而是一场系统性的“大考”。业绩增速从两位数跌至个位数,利润结构过度依赖合营企业投资收益,客户集中度长期居高不下,境外收入超六成且汇率风险已经实质爆发,实控人持股不足四成且背负千万负债,股权代持三次被通报仍未彻底清理,对赌协议“名亡实存”,财务总监三年四换且申报前临阵换人,内控合规问题层层叠叠……每一项单独拿出来,都足以让审核委员心生疑虑;当它们叠加在一起时,构成的是一幅令人难以乐观的画面。富泰和带着这样一份“负面清单”走上审议席,6月18日的结果,恐怕不会像它的招股书那样光鲜。

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP