子弹财经

出品 | 子弹财经

作者 | 希波

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

恰逢618大促,北漂女孩月月(化名)并未添置护肤品、新衣服来犒劳自己,反倒为爱犬西高地顺顺一次性囤下50斤狗粮。

“再苦也不能委屈自家毛孩子,趁着大促还是得多囤些狗粮和零食,备货至少撑得到双十一,日常单买实在不划算。”月月向「子弹财经」坦言。

随着像月月一样精致的养宠人越来越多,宠物经济蓬勃增长,这份由情感驱动的消费升级,也使得不少宠物食品供应商不断向资本市场发起冲击。

近日,上海福贝宠物用品股份有限公司(以下简称“福贝宠物”)向港交所递交了招股说明书,申报在港交所上市。

就在业绩下行、研发费用砍半、销售成本持续增长的情况下,福贝宠物却在IPO前夕推出1亿元分红方案,引发外界质疑,也让这家老牌宠物食品企业的上市前景增添诸多不确定性。

1、“它经济”盛行,转道港交所

30岁的月月和男友领证不久,两人在北京西四环租了一间不到50平方米的一居室。在不大的房间里,月月还是留下一个专属空间,摆放顺顺的狗窝、狗粮、零食和玩具。

每次下班回家,顺顺扑进怀里不停摇尾巴的瞬间,月月觉得所有疲惫瞬间消散,“即便顾不上吃饭,我也会先带它出门散步。”

近年来,像月月一样愿意为宠物付出大量时间和金钱的人越来越多,宠物用品需求也大幅增长。根据弗若斯特沙利文数据,按零售额计,2025年中国宠物食品行业的市场规模达到1084亿元。

作为宠物必备日常口粮,宠物主粮占据宠物食品市场65%以上份额。在养宠基数增长、宠物主人消费品类持续丰富的双重驱动下,未来五年行业复合年增长率预计达10.4%。

“每次买狗粮我都会先做大量功课,仔细研究不同粮款的营养配比。”月月告诉「子弹财经」,不止基础主粮,罐头、零食、磨牙棒、营养补剂也都是她的常备采购清单,只为了让毛孩子摄入全面均衡的营养。

旺盛的养宠消费需求,为福贝宠物等宠物食品企业带来高速发展机遇。

福贝宠物2005年创立于上海,是国内宠物食品赛道的老牌制造企业之一,以猫狗膨化粮、烘焙粮、冻干主粮为核心业务,搭建起覆盖主粮、零食、湿粮、乳品辅食的全品类产品矩阵,被市场称作“宠食界富士康”。

(图 / 福贝宠物官网)

目前,福贝宠物采用ODM(原始设计制造商)和OBM(自有品牌制造商)双轨并行经营模式。

在ODM模式下,公司为网易天成、倍内菲、豆柴等品牌提供代工服务。

弗若斯特沙利文数据显示,以2025年收入规模测算,福贝宠物位居国内宠物食品第三方代工(ODM和OEM)行业第二名,对应市场份额5.3%;细分至宠物主粮第三方制造赛道,公司同样位列行业第二,市占率达8.5%。

与此同时,OBM为自有品牌运营模式,福贝宠物打造了比乐、爱倍、品卓三大品牌,覆盖平价和中高端市场。其中,比乐为核心主力品牌,2025年为自有品牌业务贡献约95%的收入。

与此同时,比乐也是这三个品牌中客单价最高的品牌线,旗下主力宠物食品建议零售价区间为每公斤32元至53元。

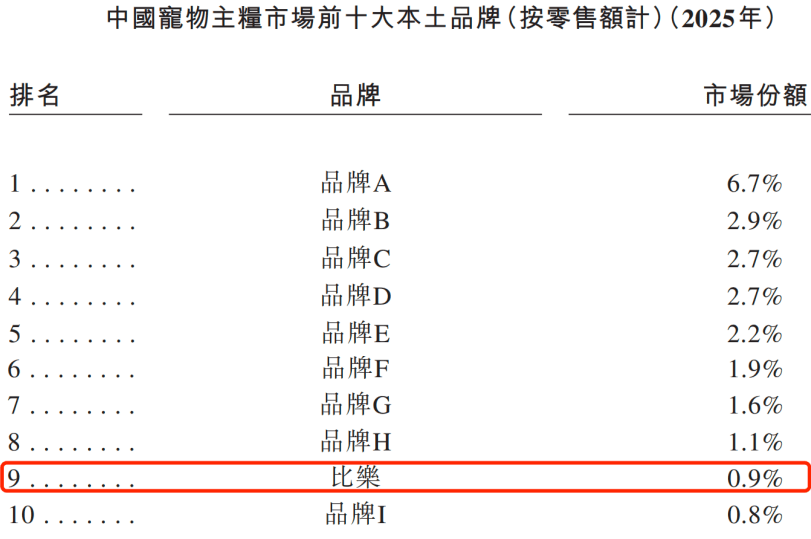

根据弗若斯特沙利文资料,按2025年零售额统计,福贝宠物的核心品牌比乐在中国本土宠物主粮品牌排名第九,市场份额为0.9%。

(图 / 福贝宠物招股书)

在行业红利背景下,福贝宠物早早就向资本市场发起冲击。

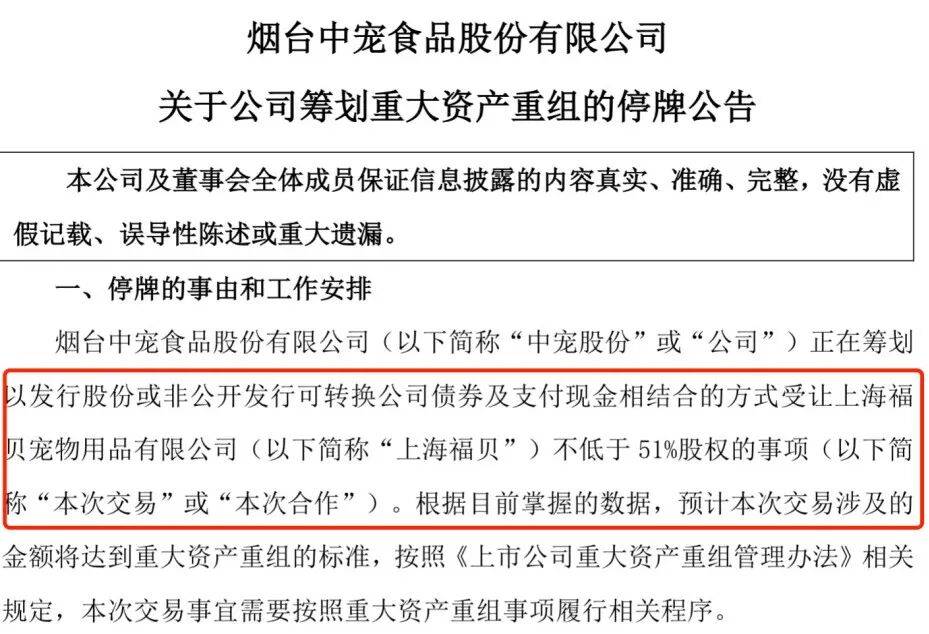

2019年7月,中宠股份披露重组停牌公告,拟收购上海福贝(福贝宠物前身)不低于51%的股权,以此帮助福贝实现曲线登陆A股。

不过交易推进仅13天,双方便在同年7月30日宣布终止重组,原因是上海福贝股东与中宠股份在对价、业绩对赌、后续经营管理权等核心事项存在分歧,并购方案无法落地。

(图 / 中宠股份公告)

自此,福贝宠物开始独立筹备IPO。

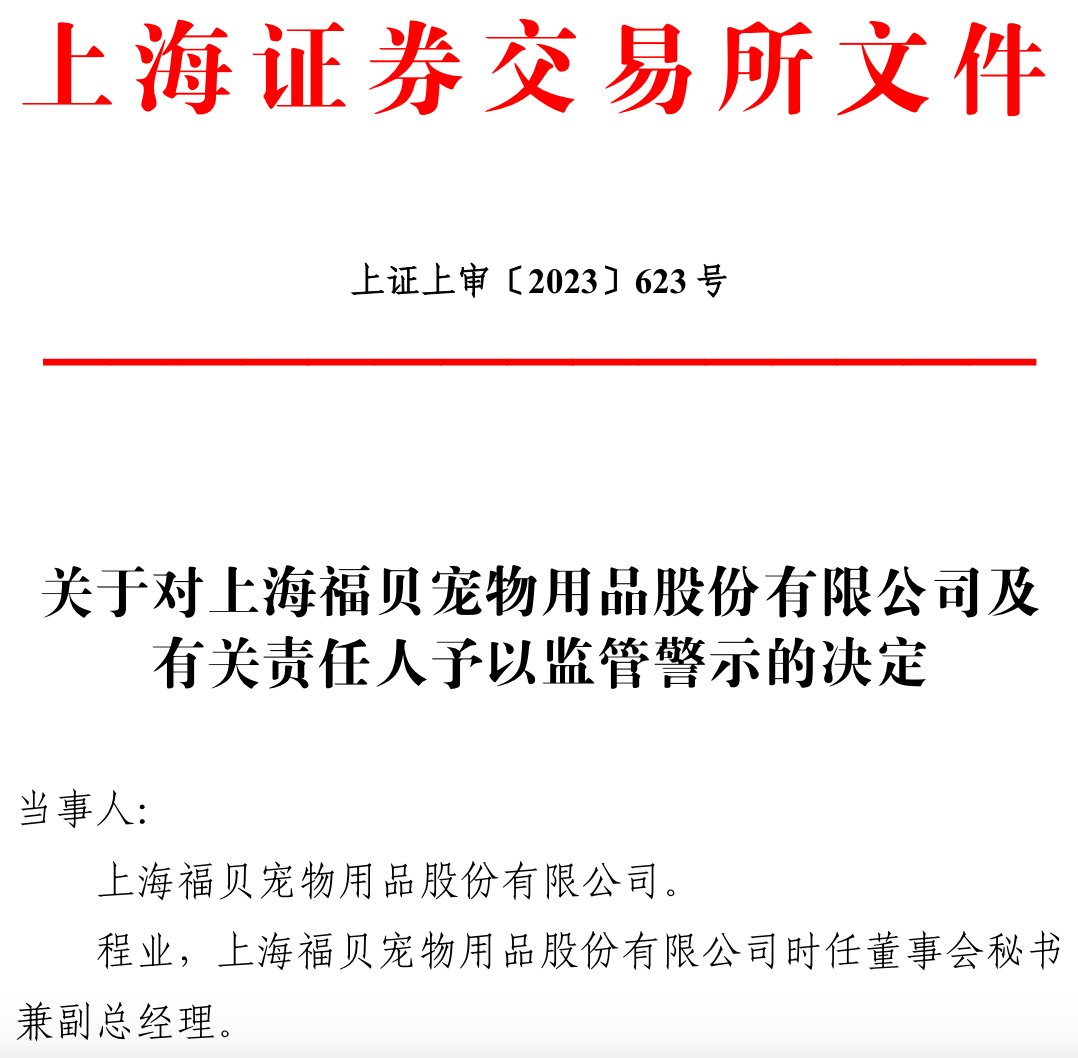

2021年6月,公司正式递交上交所主板IPO申报材料,广发证券担任保荐机构;2023年6月,福贝宠物撤回IPO申请。

值得一提的是,2023年8月7日,上交所出具监管警示函,查实福贝宠物IPO问询回复存在虚假陈述。

具体而言,福贝宠物宣称9家机构对赌解除协议均在2021年末前签署,实际全部签署时间均滞后,且无有效证明材料。监管层就此对福贝宠物、时任董秘程业作出监管警示处理。

(图 / 上交所官网)

伴随着“铲官”对宠物的重视程度不断提升、情感消费持续升温,宠物食品赛道景气度持续走高,福贝宠物仍计划借此时机登陆资本市场。

近日,福贝宠物将目光转至港交所,再度向资本市场发起冲击。这一次,福贝宠物能如愿上市吗?

2、收入下滑,宠物零食业务亏损

“只吃单一狗粮,狗狗很容易吃腻。”月月表示,她每月都会添置多款宠物零食,日常用罐头拌粮提升适口性,也会常备甜甜圈造型冻干,偶尔拿给顺顺解馋。

伴随精细化养宠理念普及,宠物零食已成为众多铲官饲养过程中的必备品。

在市场上,宠物零食品类丰富,主要涵盖肉干风干制品、磨牙洁齿咬胶、低温冻干、湿态副食(猫条、零食罐头、妙鲜包)、烘焙饼干等品类,同时延伸出美毛、护肠胃、关节养护等功能性零食。

不仅如此,犬猫还分别拥有专属细分产品,例如狗狗磨牙棒、猫咪猫条与猫薄荷等,满足奖励、磨牙、补水、营养补充等多元养宠需求。

目前,福贝宠物的产品同时包含了宠物主粮和宠物零食。

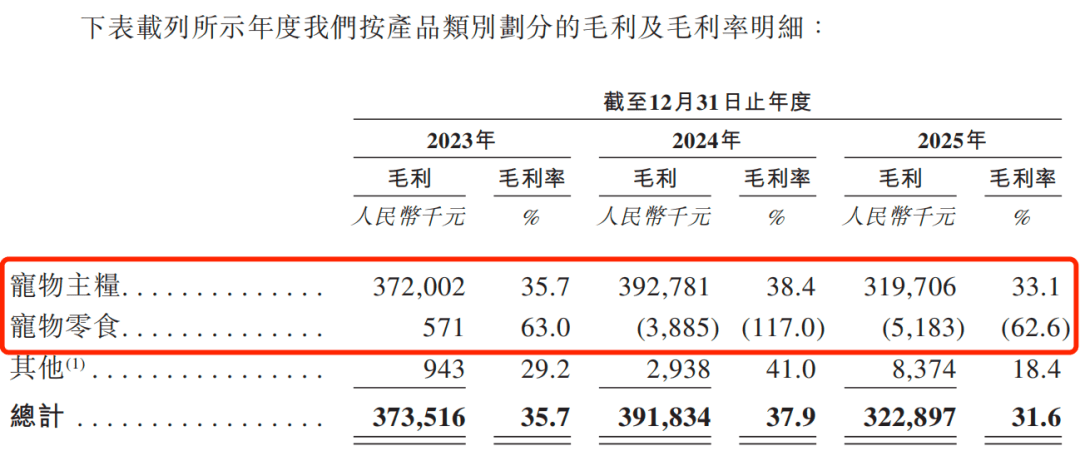

2023年至2025年(以下简称“报告期”),宠物主粮是最核心的业务,占收入的比例在94%以上。而宠物零食的收入分别为90.7万元、332.2万元和827.6万元,虽然快速增长,但占整体收入的比例仍不足1%。

(图 / 福贝宠物招股书)

更重要的是,虽然宠物行业景气度持续走高,但是赛道红利并未转化为福贝宠物稳定增长的业绩表现。

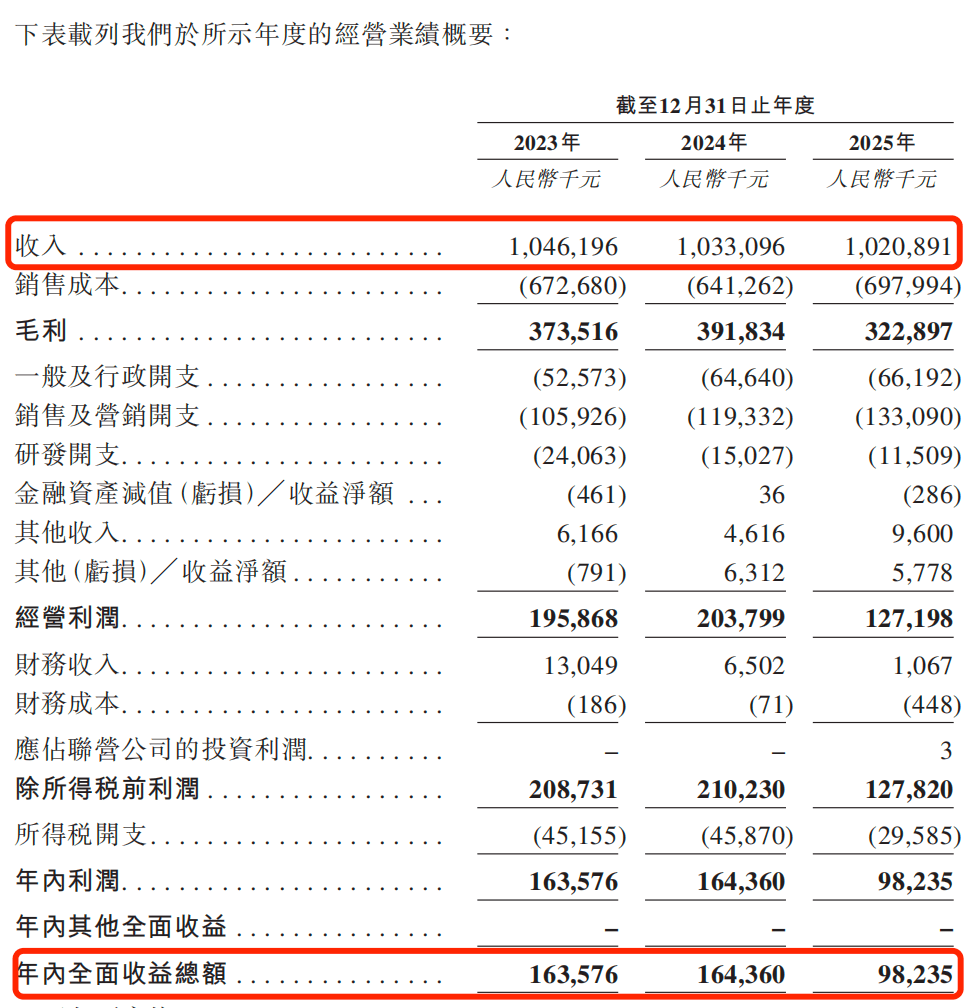

报告期内,福贝宠物的收入分别为10.46亿元、10.33亿元和10.21亿元,逐年下滑;年内利润分别为1.64亿元、1.64亿元和9823.5万元,2025年同比下滑高达40.23%。

(图 / 福贝宠物招股书)

其中,宠物主粮的收入从2023年的10.42亿元下滑至2025年的9.67亿元。

而高客单价的宠物零食业务,则面临亏损。报告期内,宠物零食毛利率分别为63%、-117.0%和-62.6%,2024年和2025年的毛利分别亏损了388.5万元和518.3万元。

(图 / 福贝宠物招股书)

「子弹财经」在福贝宠物的核心自有品牌比乐宠物用品天猫旗舰店中,输入“零食”后搜索发现,比乐品牌旗下的宠物零食拥有鸡肉冻干、鹌鹑冻干、磨牙卷以及奶豆等,但放在市场中品类并不算丰富。

(图 / 宠物零食部分产品(来源:比乐宠物用品天猫旗舰店))

报告期内,比乐的销售收入分别为4.09亿元、3.86亿元和3.33亿元,大幅下降。

福贝宠物的主粮收入下滑、核心自有品牌收入下滑、宠物零食转入亏损,与宠物赛道的火热形成鲜明对比,也侧面说明这家老牌企业要想登陆港股仍面临不小挑战。

3、营销和推广费走高,汪迎春IPO前夕大额分红

「子弹财经」注意到,福贝宠物利润缩水的原因之一是高昂的成本。

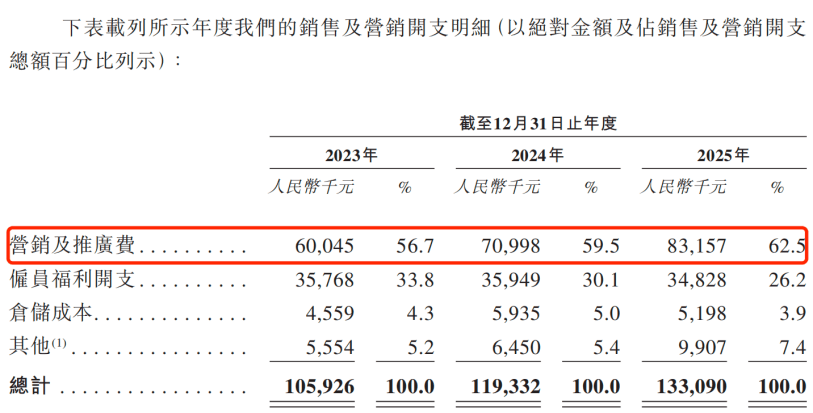

报告期内,公司的销售及营销开支分别为1.06亿元、1.19亿元和1.33亿元,逐年增长。其中,营销和推广费占比最高,达到6004.5万元、7099.8万元和8315.7万元。

(图 / 福贝宠物招股书)

福贝宠物在招股书中解释,这主要系持续加码线上流量投放、加大自有品牌宣传推广力度,使得营销推广相关开支同步增加。

在业绩下行的情况下,福贝宠物并不打算停止扩张的脚步。招股书显示,此次IPO,公司计划将募集到的资金用于加强全球销售网络,未来五年内在东亚、东南亚等区域建立海外销售服务中心,并额外聘请30名销售人员。

此外,公司将进一步加大品牌建设及市场推广力度,可见福贝宠物对于销售推广的重视。

在重金砸向销售、营销的同时,福贝宠物的研发费用却在逐年走低。报告期内,公司的研发开支分别为2406.3万元、1502.7万元和1150.9万元,短短3年内就几乎“腰斩”。

营销开支与研发投入的结构失衡,未能提振福贝宠物的业绩,反而持续侵蚀利润空间。

不过,业绩下滑并不是福贝宠物的“个例”。

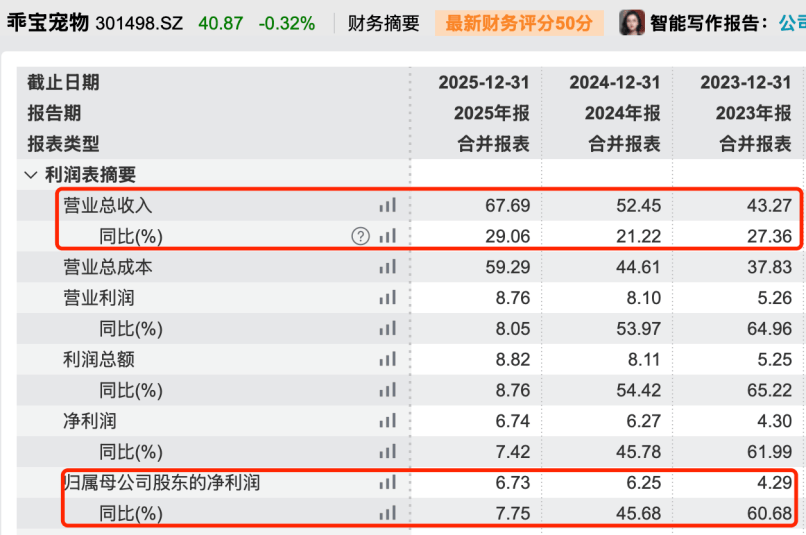

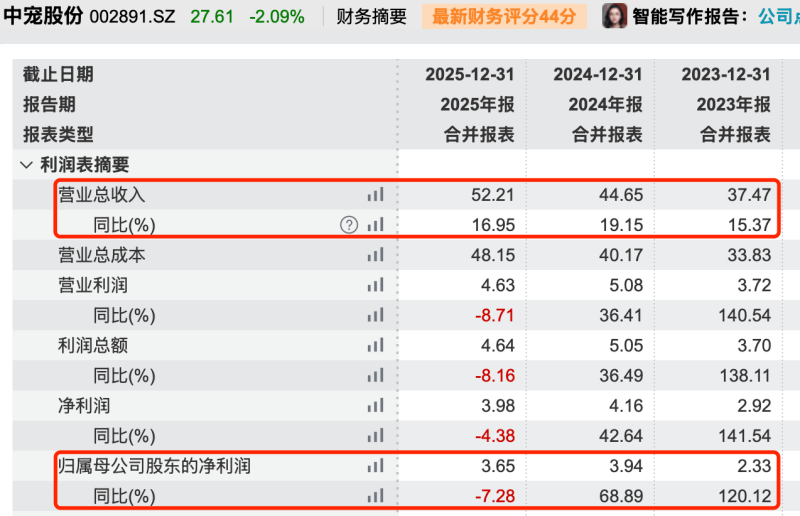

以A股宠物食品上市公司乖宝宠物、中宠股份和佩蒂股份为例,2025年,仅乖宝宠物营业收入和归母净利润实现同步增长;中宠股份营业收入同比增长16.95%,归母净利润同比下滑7.28%,陷入增收不增利的困境;佩蒂股份的营业收入、归母净利润则双双下滑。

(图 / Wind(单位:万元))

可见,虽然养宠人群持续扩容、“它经济”整体蓬勃发展,但宠物食品企业的业绩却出现明显分化,行业增长红利并没能均匀传导至所有玩家,仍有企业面临业绩承压的经营难题。

2026年5月18日,距离公司申报港股IPO不足一个月之时,福贝董事会突然抛出1亿元(含税)的年度分红方案,该方案很快获得股东会批准并计划在6月落地。

截至招股书签署之日,汪迎春控制公司71.11%的表决权,为实控人。根据持股比例估算,汪迎春将分得六成以上的分红款。

然而,公司2025年的全年净利润仅9823.5万元,1亿元的分红总额已超过公司2025年全年净利润。

既然自身收入、利润下滑,又急需募资投入海外渠道与品牌建设,却在IPO前夕大手笔分红,矛盾的资金安排出现强烈反差。

截至2025年末,公司现金及现金等价物为3.09亿元,较2023年末的6.26亿元已经缩水一半。

(图 / 福贝宠物招股书)

身处千亿规模、持续扩容的宠物食品赛道,福贝宠物没能接住行业增长红利,接下来公司想要顺利叩响港交所大门,仍要跨过不少难关。

*文中题图来自:摄图网,基于VRF协议。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP