牛刀财经

男人一过40岁,衣柜里就只剩两种衣服:

老婆觉得你该穿的,和比音勒芬。

这牌子有多牛?毛利率常年70%以上,比爱马仕、LVMH还高。

一件POLO衫卖一两千,中年大哥们眼都不眨,一买就是一打。

但最近,这位“中年男人衣柜之王”有点慌了。

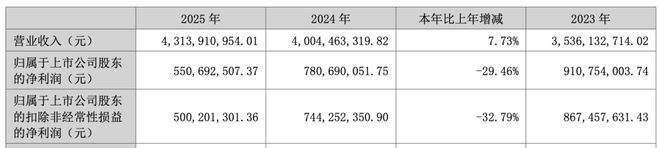

2025年年报一出,利润直接崩了:

归母净利润5.51亿元,同比暴跌29.46%,上市以来跌得最惨的一年。

(图源:比音勒芬2025年报)

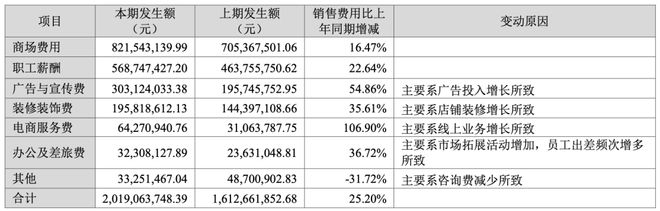

而营收还在涨,门店还在开,销售费用更是猛涨了25%,花掉了20个亿。

钱花了,店开了,利润没了。

01

先看看比音勒芬到底怎么了。

2025年,公司营收43.14亿,增长7.73%。

门店1400家,新开197家。线上渠道更是猛,卖了4.51亿,增长71.49%。

一切看着都挺美。但翻到利润表:

一季度赚3.31亿,二季度剩8275万,三季度2.05亿,四季度直接亏了6880万。

好家伙,一年辛苦到头,四季度一把亏光。

销售费用20.19亿,占了营收的46.8%。

也就是说,每卖一件1000块的POLO衫,有468块拿去交了商场租金、发了员工工资、打了广告。

广告宣传费3.03亿,涨了54.86%;电商服务费6427万,涨了106.9%;装修费1.96亿,涨了35.61%。

(图源:比音勒芬2025年报)

每项都在涨,唯独利润在跌。

董事长谢秉政在股东大会上倒是实在:“毛利率确实下滑了一点点,但不是很大。库存不是快消品,当季不好消化,对老客户伤害大。”

新款不打折,老客户嫌贵;新款打折,老客户更不买。

至于利润什么时候能好转?谢董事长不预判,只说“未来增长属于业绩披露问题”。

这话说了等于没说。

但有一句他倒是说得特别明白:“服装品牌只能进不能退,掉下去就没了。”

02

比音勒芬的焦虑,不只是利润表上的数字,更是品牌骨子里的老化。

它的核心客群是谁?40岁以上、银行高管、私企老板、企事业单位中高层。

这些人有钱、忠诚、对价格不敏感。但问题是,他们正在老去。

于是,比音勒芬开始疯狂“讨好年轻人”。

2025年,线上渠道营收暴增71%,80、90后在VIP客户中占比已超50%。

谢秉政说,年轻化主要针对“90后中产”,不是泛年轻人。

牛刀琢磨了一下:

90后中产,今年最大的36岁,最小的27岁。这个年龄段的人,真会花一两千买一件高尔夫POLO衫吗?

更关键的是,比音勒芬的年轻化,靠的是线上渠道。

而线上渠道的特点是:比价方便、退货率高、忠诚度低。

今天他买了你的POLO衫,明天李佳琦直播间99元三件的T恤一喊,他扭头就走。

谢秉政自己也承认:“60后、70后甚至80后,常规情况下看不到新的营销体系。”

所以他把营销预算都砸向了90后。

但90后将来一定会变成比音勒芬的“下一代核心买家”吗?

牛刀觉得,这事儿悬。 中年男人买比音勒芬,买的是身份认同、是圈子符号。

90后中产,还没到那个阶段。等他们到了,比音勒芬还在不在,都是个问题。

03

比音勒芬的多品牌棋局,也是一笔糊涂账。

2023年,公司花7.2亿收购了英国品牌KENT&CURWEN(KC)和法国品牌CERRUTI 1881。

收购主体厚德载物,2023年亏4421万,2024年亏8117万,2025年上半年亏3707万。

亏了两年多,公司终于决定把这个合伙企业解散清算,把两个品牌直接纳入全资子公司。

说白了,就是管理层级太多,成本太高,玩不转了。

谢秉政对KC的定位是“英伦学院风”,从只做男装扩展到男女装都有,说“这种定位是事关十几年甚至几十年的产品定位”。

十几年?牛刀看了一眼比音勒芬的股价,股东们怕是等不了十几年。

另一个收购的1881品牌,这两年基本没动,今年下半年才打算开一两家店。

代理的OOFOS恢复鞋,还在“培养期”。

一个品牌都还没整明白,一下子整四个,再加上主品牌,五个锅盖盖五口锅,不冒烟才怪。

04

股东大会上,有个投资者问了一个很现实的问题:

长三角市场那么大,你们怎么不多投点广告?

谢秉政回答:“光一个长三角,没有5000万砸进去,连冒个泡都没有。”

5000万,只够冒个泡。 而比音勒芬2025年全年的广告宣传费,也就3个亿。

想把长三角砸出浪花,得把大半广告预算都扔进去。

那其他地方还做不做了?

这暴露了比音勒芬的另一个困境:

高端品牌的营销,就是烧钱。不烧,没声量;烧了,利润扛不住。

好在,谢秉政给股东说:未来两三年分红比例预计50%以上,可能60%、70%。

牛刀算了一下,2025年净利润5.51亿,分50%就是2.75亿。

按目前市值,股息率大概2%出头。这饼,不算香,但至少能充饥。

05

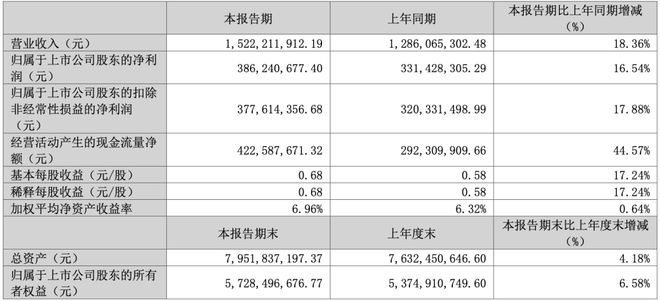

今年一季报,比音勒芬的数据有所回暖:

营收增长18.36%,净利增长16.54%。经营现金流也涨了44.57%。

(图源:比音勒芬2026年一季报)

这是2023年利润高点之后,不多见的正信号。

但一个季度的小阳春,能不能扭转全年颓势,还得看后面三个季度。

谢秉政说,服装品牌“只能进不能退,掉下去就没了”。

牛刀深以为然。但问题是,你现在走的这条路,到底是在“进”,还是在“原地踏步”?

花20亿销售费用,换来43亿营收、5.5亿利润。每赚1块钱,要先花4块钱。这生意,怎么看都不像高端品牌该有的样子。

比音勒芬最大的护城河,一直是那群中年男人的忠诚。

但忠诚不是天生的,是靠产品、服务、身份认同一点一点攒出来的。

如果你一边涨价,一边打折;一边讨好90后,一边冷落60后;一边搞多品牌,一边亏钱养着,那这群中年男人,迟早也会转头去买别的牌子。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP