明亮公司

国际能源署(IEA)于11月12日发布了2025年度世界能源展望报告(World Energy Outlook 2025)。报告预计,2025年,预计将有约5800亿美元投资于数据中心。这高于当年全球石油供应的总投资,后者预计约为5400亿美元。“这样的对比鲜明地标示出现代高度数字化经济性质的转变。”且数据中心和人工智能对电力需求的爆炸性增长主要集中在发达经济体和中国。

围绕这份报告,美国科技分析师Paul Kedrosky总结出了五个他个人“收获”:

1.IEA 抓住了一个转向:如今支撑全球增长的是电力,而非石油。

2.“AI 资本开支热潮”是全球能源系统的一部分,而不是科技领域的一个分支,其融资、排放与地缘政治暴露程度可与传统资源开采相提并论。

3.但这个“电力时代”伴随的是21世纪的新型依赖——芯片、矿产和数据基础设施。

4.能源风险已从“桶”迁移到“字节”:下一次冲击将来自电网与材料,而非油轮。

5.更快地投资输电、储能和矿产多元化,会让系统在“供电能力”上更强,却在“系统韧性”上更弱;并将更多依赖债务融资、变得更脆弱。

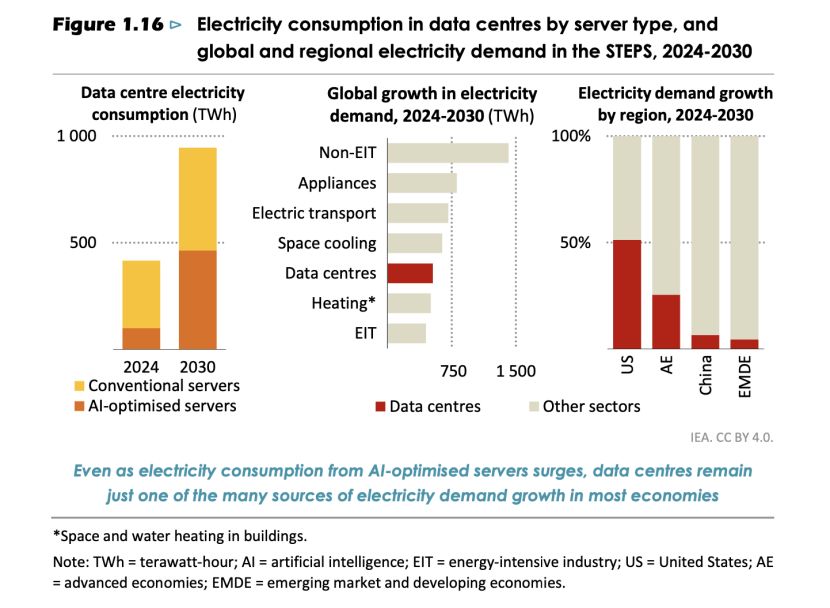

在报告中,IEA预计到2035年,数据中心的用电量将增加三倍,但这仅占全球电力需求增长的不到10%,且这种增长高度集中在特定地区。

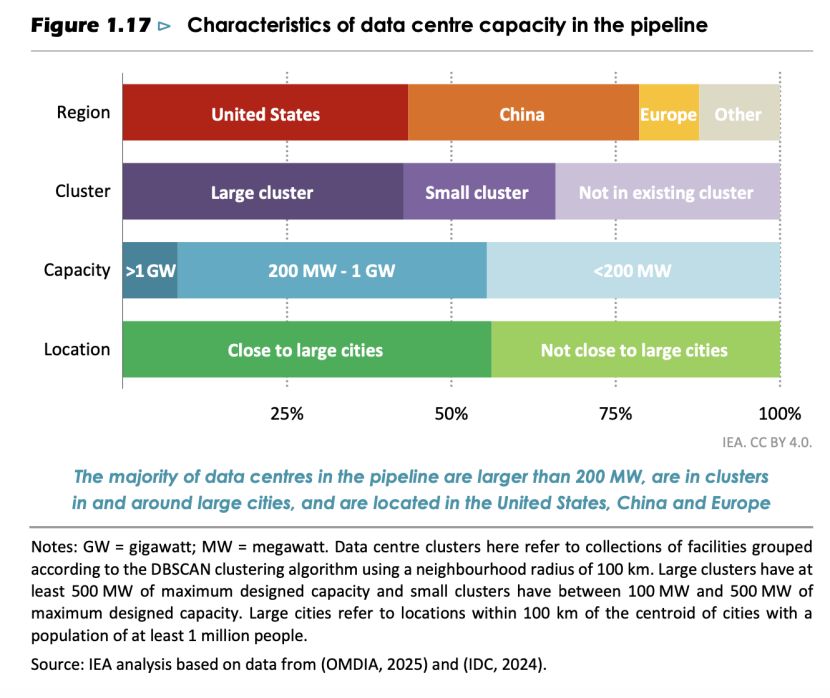

“预计未来十年,超过85%的新增数据中心容量将分布在美国、中国和欧盟——而且许多数据中心选址于现有的数据中心集群附近,这将进一步加剧本已拥挤的电网的压力。”

这种压力体现是,许多地区的电网拥堵与并网排队在增加,新数据中心的并网排队往往已经很长。报告描述,在美国,平均排队时间为1-3年,但在弗吉尼亚州北部并网可能需要长达7年。在英国和欧洲部分地区,平均排队时间据报可高达7-10年。在作为数据中心枢纽的都柏林,新数据中心的并网申请已暂停至2028年。

此外,变压器、电缆、燃气轮机与关键矿产等核心部件的供应链已承压。例如,变压器的交付积压在加剧,影响满足数据中心建设所需的基础设施部署。IEA分析估计,受这些因素影响,至2030年的数据中心新增产能中约有20%面临延迟风险。

#01 美国数据电力需求与能源类型的转变:天然气发电上调

结合美国科技巨头对数据中心的大规模投资,报告中特别分析了美国数据中心对用电需求、对能源结构带来的潜在变化。

IEA于2025年4月发布了其首份关于能源与人工智能的报告。但这份最新发布的展望显示,自4月以来,美国联邦层面的政策变化改变了美国电力行业的前景,也随之改变了为数据中心供电的电力供应前景。“鉴于此,我们更新了分析,以反映政策环境的变化,尤其是考虑到当前计划逐步取消对多种可再生能源技术(包括光伏和风电)的税收抵免。”

IEA发现,有三大关键因素基本未变:企业对可再生及其他低排放能源和净零排放的目标,许多科技公司(包括“四大巨头”)仍在积极推进;州层面的可再生能源配额标准;以及燃气轮机供应链中的瓶颈。

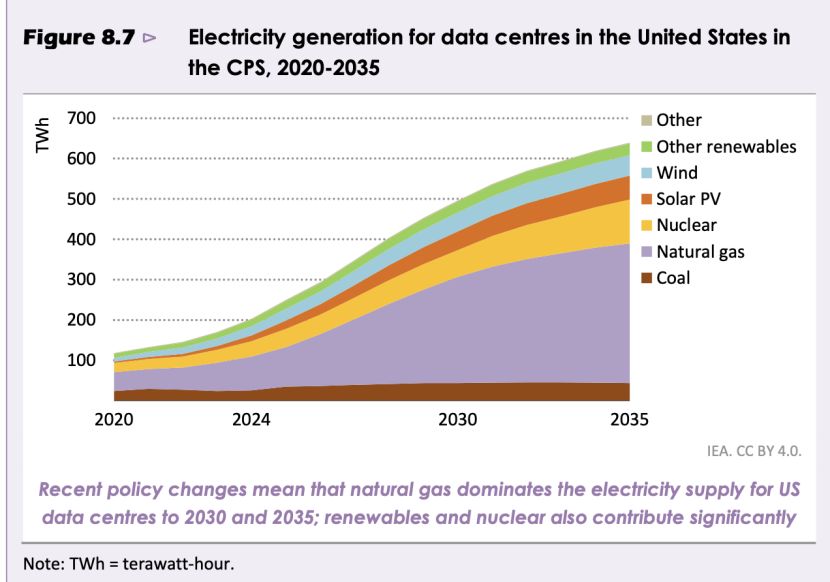

2024年,美国为数据中心供电的最大电力来源是天然气,供应占比超过40%。可再生能源(主要为光伏与风电)贡献了四分之一,核能约占20%,煤电接近15%。由于几乎所有数据中心都接入电网,这些占比基本反映了美国数据中心集中所在州的电力结构。

而在现有政策情境(CPS)中,为数据中心供电的发电量将从当下约200TWh增长到2035年的640 TWh,增幅超过三倍(下图):为满足新增的数据中心需求,天然气发电增量在所有电源中最大,到2035年增加260 TWh,其中大部分增量发生在2030年前。此增幅反映了天然气的持续增长,主要通过让现有并网的燃气电厂更高负荷、更频繁运行来实现。一些开发商也计划将大型数据中心与新的、专用的天然气发电机组共址建设,尽管燃气轮机供应链的约束可能会使部分项目推迟到2030年之后。

第二大新增电力来源来自风能和太阳能光伏,两者合计到2035年增加约70TWh。这主要得益于数据中心所在地各州风光装机容量的增长。为实现企业清洁能源目标,部分数据中心运营商也在投资可再生能源,并签署按小时匹配的可再生电力购电协议(PPA)。能够提供基荷电力的其他可再生能源的供电也在到2035年增加约13 TWh。作为可调度的低排放电力来源,在头部大厂(hyper-scalers)的支持下,地热发电的作用更为突出;水电方面则侧重于对现有电站的升级改造。

核能是第三大新增电力来源,尤其在2030年之后,预计若干超大规模企业将投运小型堆(SMR),为新建数据中心直接供电。由此,到2035年,面向数据中心的核电发电量增加约70 TWh。美国科技公司已计划为超过25吉瓦的小型模块化反应堆提供融资,尽管大部分装机会在2035年之后才有望落地。

到2035年,预计天然气将提供美国数据中心所需电力的一半以上;可再生能源和核能各约占20%;煤电约占7%。

关于这些预测,IEA报告中指出,这些预测与2025年4月报告中需求水平上有所不同:到2035年,它们为数据中心新增了近70 TWh的年度专用发电量。同时,在需求如何得到满足方面也有所不同,修订后的分析中,供应结构对天然气显著上调,而对风能和光伏下调,这反映了随着“大而美法案”(OBBBA)通过而改变的政策环境。

#2 AI对能源需求前景的未知数

报告也认为,关于AI的分析仍聚焦于近期,但AI是一项充满巨大前景、不确定性与热度的颠覆性技术,其更广泛的经济与社会影响尚未完全显现。

未来还有若干“已知的未知数”可能影响AI的发展路径及其对能源前景的意义,具体包括:

GDP增长与反弹效应:AI对生产率与GDP增长的影响高度不确定。定量估计从温和到变革性不等。更高的GDP增长可能带来更高的能源需求。若当前AI热潮所依托的巨额投资与估值在短期内被证明缺乏支撑,也存在GDP下行的可能。

硬件与软件的效率趋势:AI优化芯片的效率正在取得重大进展,计算范式也可能出现突破。AI模型效率同样存在改进潜力。谷歌的最新分析强调了这些趋势:其报告称,仅用12个月就将Gemini模型“中位提示”的每提示能耗降低了33倍。

AI的应用规模:AI的应用规模仍不确定。AI使用类型亦很重要,视频与图像生成比文本生成要更耗能。Agentic AI工作负载——即模型执行持续在线任务——同样高度耗能。

能源系统的创新:AI在能源部门中期影响的最大来源,也许来自于对能源技术创新的加速。对极其复杂的工程与科学难题突然出现“灵丹妙药”不应被预期。但随着时间推移,创新被AI持续、小幅地加速,可能产生显著但不确定的累积效应。

“随着这些影响逐步明朗,其含义需要被纳入展望之中。IEA将继续密切跟踪能源部门及更广泛的AI影响。”

作者:MD

出品:明亮公司

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP