子弹财经

出品 | 子弹财经

作者 | 星空

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

2025年,中国啤酒市场的消费变迁与竞争激化,正将曾经的“啤酒之王”百威亚太推向关键拐点。

面对即饮渠道萎缩、非即饮布局滞后带来的持续业绩压力,百威亚太在4月换上了首位中国籍CEO程衍俊,被视为其本土化自救的关键一步。

正所谓“新官上任三把火”,程衍俊上任后对公司的战略、渠道与组织进行了系统性改革。这场押上未来的破局之战,就此拉开序幕。

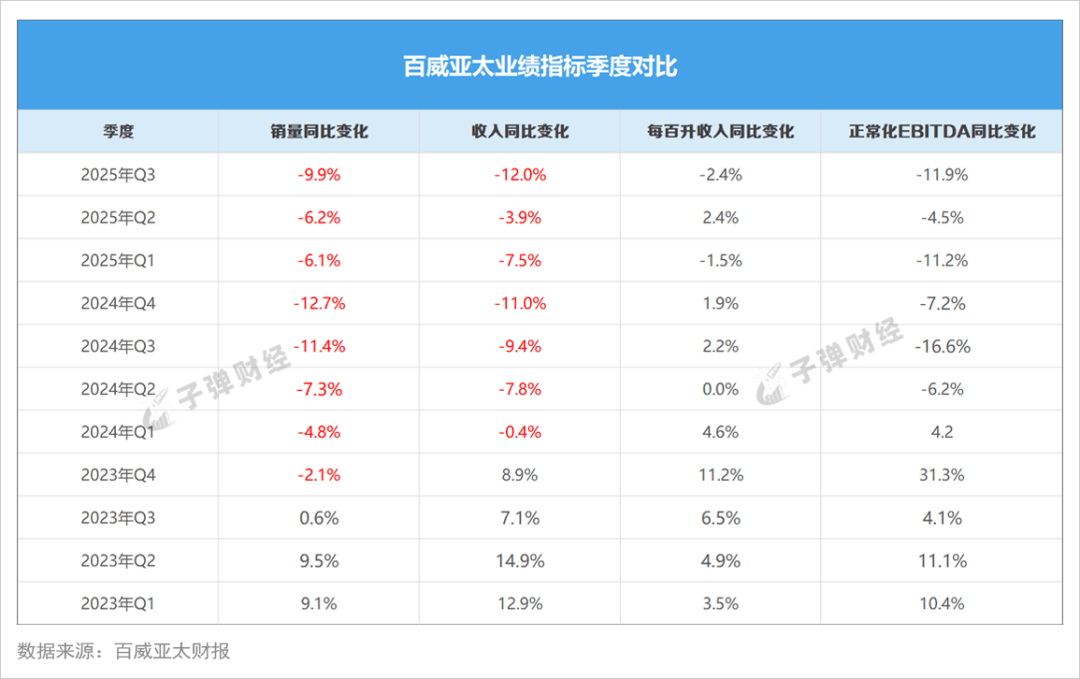

1、前三季业绩区域分化明显,中国市场表现疲软

俗话说,冰冻三尺非一日之寒,百威亚太的业绩表现不佳也已有约两年时间。

从单季度啤酒销量看,百威亚太已经连续8个季度出现同比下滑的情况。

其中,2023年第四季度是百威亚太业绩表现的转折点,彼时啤酒总销量出现了2.1%的同比下滑,而中国市场作为公司的核心业务地区,销量出现了3.1%的同比下滑。

从单季度收入来看,百威亚太则已经连续7个季度出现同比下滑的情况。

2024年第一季度,公司收入出现0.4%的同比下滑,中国市场的收入也在该季度出现了2.7%的下滑。此后,百威亚太的收入持续出现了同比下滑的态势。

若按年度业绩来看,百威亚太是在2024年出现了啤酒销量和收入的双降——销量同比下滑了8.8%,收入同比下滑了7%。其中,中国市场的销量和收入分别同比下滑了11.8%和13%。

可见,百威亚太需要尽快解决中国市场的业绩疲软问题。

而百威亚太在10月30日发布的今年前9个月业绩报告显示,业绩下滑这一情况依然在持续。

“2025年前九个月,我们在中国的业务仍因我们的业务布局及即饮渠道持续疲弱而面临挑战。”这是百威亚太在最新业绩报告中的第一句话,也是新任CEO兼联席主席程衍俊所说。

财报显示,百威亚太在今年前三季度的啤酒总销量为66.14亿公升,同比下降7%;公司收入为46.91亿美元,同比下降6.6%。

正常化净利润为6.78亿美元,上年同期为7.77亿美元,同比减少12.74%。(编者按:“正常化净利润”扣除了一次性因素的影响,更能真实反映其主营业务的盈利状况。)

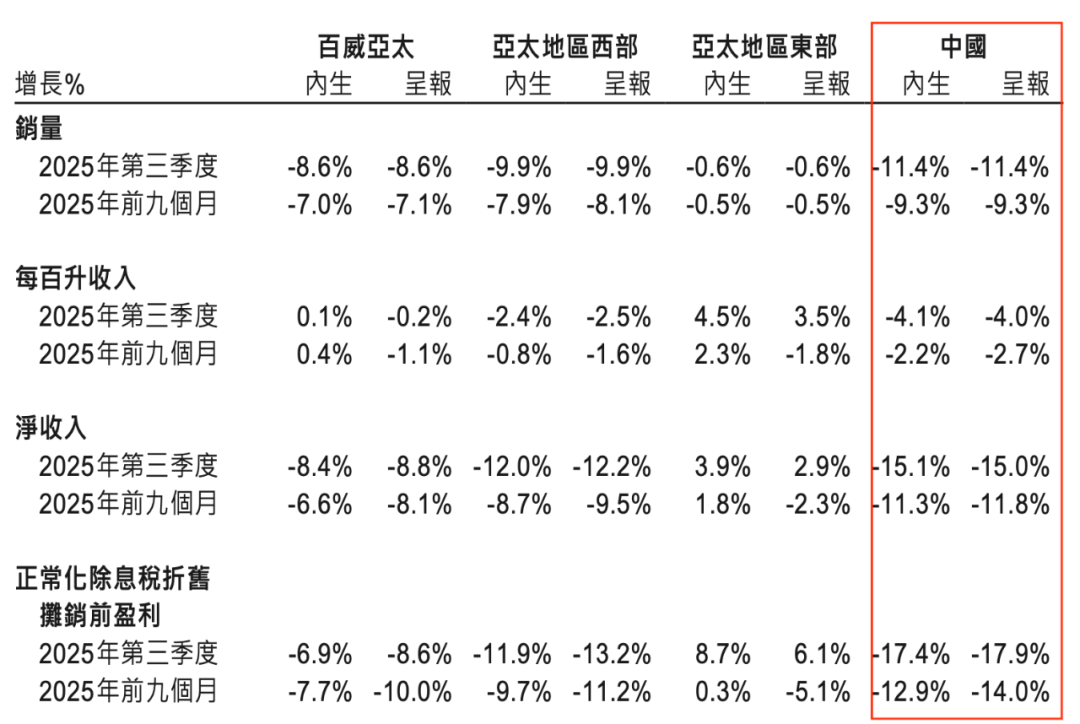

并且百威亚太的业绩区域分化明显:在隶属于亚太地区西部的中国市场,第三季度的销量同比下降11.4%,净收入同比下降了15.1%。

(图 / 百威亚太第三季度财报)

同样在亚太地区西部的印度市场,却在第三季度则实现了双位数增长,同时前三季度的销量也录得双位数增长。

而隶属于亚太东部地区的韩国,第三季度的销量与去年同期大致持平,不过收入及每百升收入依然录得中单位数增长。

程衍俊在财报中表示:“在韩国,我们的毛利率扩张,各个渠道的表现均超越行业水平。在印度,我们延续强劲的增长动能,百威品牌的增长领先行业。”

显然,百威亚太在中国与印度、韩国市场的表现,呈现出“冰火两重天”的情况。

对于中国市场业绩不佳的表现,百威亚太在财报中表示这主要是由于公司加大对创新产品及品牌推广的投资,以及拓展非即饮市场相关的投入,加上在存货管理过程中出现不利的品牌组合所致。

10月30日,在这份财报发布之后,百威亚太的股价曾在盘中一度跌超5%,最终当天以下跌4.76%收盘;此后3个交易日,其股价继续连续下跌,这一走势也直接反映出部分投资者对公司未来发展的担忧。

2、渠道结构失衡带来阵痛,高端霸主地位松动

如果说业绩下滑是表面症状,那么渠道结构失衡与高端市场份额松动,才是百威亚太面临的深层“冰寒”。

这两大问题并非一日之寒,而是长期战略惯性导致的积弊,也是程衍俊必须破解的核心难题。

作为高端啤酒的核心阵地,百威亚太过往长期依赖餐饮、夜场等即饮渠道,该渠道曾贡献其中国市场60%以上的销量。

(图 / 摄图网,基于VRF协议)

但自2024年以来,中国市场的即饮渠道复苏不及预期,加上本土品牌的强势挤压,百威的渠道优势有所减弱。

据北京商报报道,2024年中国啤酒行业的非即饮渠道销量占比首次超越即饮渠道,达到52%。2025年上半年,啤酒行业来自非即饮渠道的占比又进一步升至60%。

当居家自饮、即时零售成为新的消费主流,商超、便利店、电商、闪电仓等非即饮渠道,已经成为啤酒企业的必争之地。

但百威亚太错过了这场渠道转型的“黄金窗口期”。该公司首席财务官Ignacio Lares在2025年中期报告发布后坦言,目前百威中国的非即饮渠道占比略超50%,低于60%的行业平均水平。

反观百威亚太在中国市场的主要竞争对手却频频出招:华润啤酒自2023年起陆续与美团闪购、京东等平台达成战略合作,2025年上半年即时零售业务GMV同比增长接近5成,成为渠道增长核心动力。

青岛啤酒则重点发力闪电仓、酒专营等新业态,2025年美团闪购渠道销量同比增长近60%;燕京啤酒凭借电商渠道30.79%的亮眼增速脱颖而出,成为行业内渠道转型的黑马品牌。

而在百威亚太这边,该公司在2024年第三季度财报中才首次提及中国市场的非即饮渠道表现。今年8月份,据百威亚太的首席财务官Ignacio Lares透露,在中国广东,非即饮是增长最快的渠道,但百威亚太在那里的渠道扩张与执行均出现了落后的情况。

(图 / 摄图网,基于VRF协议)

百威亚太CEO程衍俊也表示:“过去几年,家庭渠道和O2O成为明显的啤酒消费趋势,我们在这方面的布局与行业存在一些距离。”

2024年,百威亚太在中国的市场总份额同比减少了149个基点,其高端霸主的地位有所松动。2025年上半年,百威亚太又在营收层面被华润啤酒首次超越,丢掉了中国啤酒行业营收冠军的宝座。

不仅如此,在产品层面,百威亚太也面临不小的挑战。目前8-10元价格带是当前啤酒行业增长最快的细分市场,兼具规模与利润空间。

但此前百威亚太对这一价格带的市场并未有足够的重视与布局,先发优势被本土品牌抢占,华润的雪花纯生、青岛的经典1903、燕京的U8等产品,已在该价格带形成比较稳固的市场基础。

2025年2月,百威亚太在发布的2024年年报中表示他们已经采取明确措施应对当前的消费趋势,包括持续增长核心++(即8-10元价格带产品)的创新,以及加快非即饮渠道高端化。

不过,浦银国际在今年10月30日发布的研报中指出,在中国啤酒市场需求面临结构性变化的大背景下,作为中国高端啤酒市场的领导者,百威亚太在不少核心战略方向上需要做出比同业更大的调整和转型,因此其短期所面对的业绩压力也远大于同业。

3、新CEO上任先烧“三把火”,能否重回增长轨道?

面对中国市场疲软、渠道失衡、高端霸主地位松动这“三重冰”,百威亚太在今年4月初更换了CEO,由有酿酒师背景、在百威亚太已工作29年之久的程衍俊接替了前外籍CEO杨克。

程衍俊也是百威亚太首位中国籍CEO,当然,他的履历也不只是酿酒师那么简单,还曾担任过哈尔滨啤酒集团CEO、百威亚太供应链与物流副总裁及百威集团全球首席供应链运营官,管理经验丰富。

程衍俊上任伊始,便烧起战略聚焦、渠道变革、组织优化“三把火”,试图通过系统性改革,重建百威亚太的增长动力。

在战略层面,程衍俊明确提出将恢复增长和重建市场份额作为首要任务。百威亚太也开始重点发力百威与哈尔滨啤酒这两大品牌,由百威继续坚守高端定位,哈尔滨啤酒则通过力推零糖冰极纯生、包装焕新等策略,主攻8-10元的“核心++”价格带。

(图 / 百威啤酒官方微博)

在渠道方面,百威亚太重点发力非即饮渠道,财报也显示,公司在今年前三季度加大了拓展非即饮市场的相关投入。半年报显示,在非即饮渠道内,百威亚太的高端及超高端产品组合销量和收入占比已经超过中餐厅渠道的对应占比。

在组织方面,程衍俊提出了3R管理哲学(即责任、资源、认可),试图通过明确职责、优化资源配置和激励团队推动战略落地执行。并且近期百威亚太的中国区首席销售官离职,公司直接取消了这一职位,减少汇报层级,推动组织提效。

目前来看,程衍俊的措施取得了一些成绩,例如2025年第二季度,百威亚太中国市场的收入跌幅从第一季度的12.7%收窄至6.4%,销量跌幅从9.2%收窄至7.4%,每百升收入也从跌幅3.9%变为涨幅1.1%。

然而,变革之路并非一帆风顺,百威亚太在中国市场第三季度的收入跌幅又扩大到了15.1%,销量跌幅也扩大到11.4%,每百升收入跌幅达到4.1%。

这也反映出在复杂的市场环境下,这场企业变革的艰难与复杂。

今年8月份中期财报发布之后,百威亚太首席财务官Ignacio Lares曾表示,今年第四季度销量有望回正,原因是去年去库存、同期餐饮渠道疲软导致的基数较低。

尽管高盛、大摩等机构发布研报认为百威亚太的三季报符合预期或优于预期,但也有机构表达了对百威亚太未来业绩的担忧。

如浦银国际在研报中直言,尽管百威亚太的管理层针对品牌、产品和渠道等方面制定了较为清晰的战略方向,但能否在未来1-2个季度实现业绩反转,依然有较大的不确定性。

(图 / 摄图网,基于VRF协议)

再比如招商证券在今年11月3日发布研报也表示,管理层战略虽具长期意义,但在需求低迷环境下短期见效有限,市场对2026年增长预期仍过于乐观。

总而言之,百威亚太的2025年,是“冰与火”交织的一年,也是“破与立”并存的一年。

这场破局大考的核心,本质是外资品牌与本土市场的适配性之争。新帅程衍俊的 “三把火”未来能否彻底融化公司面临的“三重冰”,带领百威重回增长轨道,还有待检验。

这场由新帅推动的变革成效究竟如何,百威亚太2026年的业绩表现或将给我们一个答案。

*文中题图来自:百威亚太官网。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP