估值之家

最近,光伏行业的新闻颇多。

11月7日,据媒体报道,多晶硅重组“联合体”平台正在筹划中,计划采用百亿资金撬动700亿元的“承债式”收购。或受此消息面影响,在大盘当日整体下跌的情况下,光伏板块表现仍然较为强势。

但转头到了12日,行业利空的小作文又开始快速传播,引发光伏行业股票集体重挫。整个光伏行业现在就如同惊弓之鸟,一有风吹草动其预期就会被市场成倍放大。

虽然今年下半年以来行业的整体估值水平得到了一定修复,但拉长时间来看,目前仍然有多只股票处于估值洼地,市场情绪或已存在过度悲观。以隆基绿能为例,截至13日收盘,其市净率仅为2.84,遥遥相望着14.30的近十年市净率最高点。

近几年 “跌跌不休”的光伏行业,以上游硅料为发端的绝地反击战才刚刚打响。

当“反内卷”遇上全球电力紧张

供给端:重组收购与落后产能出清有望重塑市场竞争格局。

从“别卷了”到“不准卷”。

随着光伏行业协会率先喊出了“别卷了”的呼声,让供需失衡导致亏到怀疑人生的光伏行业看到转机。2024年以来,协会牵头组织的产业专题座谈会开了一次又一次,会议的重中之重就是防止“内卷式”竞争的愈演愈烈。

各大企业对于减产的态度,也从最初的观望在逐步走向“不卷了”的共识。从行业整体产能利用率持续低位运行到此次的多晶硅企业平台式重组收购,再到12日协会对于不实消息的快速严厉回应之下,未来行业重量级主动减产措施的落地预期正在加强,整体供需失衡困境有望被有序化解。

同时,政策层面的管控措施也在不断升级,向市场明确发出了整治恶性竞争、“不准卷”的要求。2024年7月,政治局会议首次点名“防止内卷式恶性竞争”。2025年6月,新修订的《反不正当竞争法》迎来正式实施;7月24日,发改委与市场监管总局联合发布了《中华人民共和国价格法修正草案(征求意见稿)》,向“内卷式”低价倾销开刀。

此外,在本来就已经是赔本赚吆喝,且能耗指标政策导向明确,又还加上技术迭代的情况下,行业落后产能的出清也有望加速。

据中原证券不完全统计,仅2025 年 1-5 月就有11 家抗风险能力相对较弱的中小光伏产品制造商或光伏电站相继申请破产清算。

9月16日,国家标准《硅多晶和锗单位产品能源消耗限额(征求意见稿)》也迎来重磅发布,其将硅多晶和锗的单位产品能源消耗限额要求大幅下调,其中将三氯氢硅法多晶硅 3 级(现有企业)的单位产品综合能耗下调至6.4 kgce/kg,而目前执行中的能耗等级3 级(未分产品)的能耗要求为10.5 kgce/kg。

图片说明:征求意见稿相关能耗限额要求; 资料来源:全国标准信息公共服务平台

据硅业分会初步统计,待征求意见稿实施、现有高能耗产能加速出清后,国内多晶硅的有效产能预计将降至约240万吨/年,与已建成的装置产能相比预计将减少31.4%。能耗指标的显著趋严,预计将有效地挤压落后产能的生存空间。

且从技术迭代来看,P型技术路线产能也正在退出历史舞台,供给端过剩压力有望进一步缓解。

随着TOPCon技术的迭代加速,其转换效率与度电成本均已碾压PERC技术,而原产线想要转型为N型产线则需要不菲的技改投入。

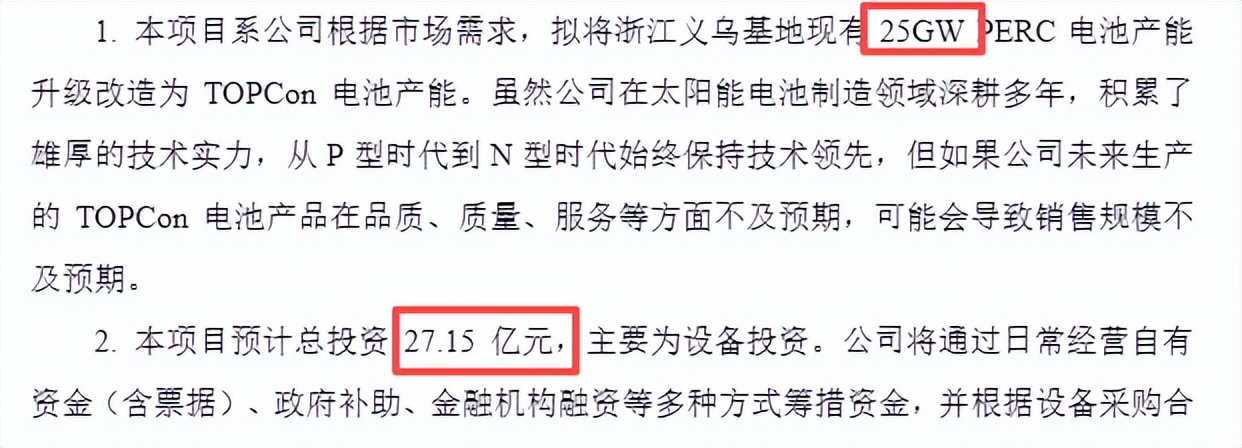

估值之家以爱旭股份公告披露数据来算一下技改的账。公司此前将浙江义乌基地25GW PERC电池产能升级改造为TOPCon电池产能,该项目预计的总投资规模高达27.15亿元。据此测算,爱旭股份的N型技改成本达1.09亿元/GW。

图片说明:爱旭股份技改项目投资情况; 资料来源:公司公告

高昂的技改单位成本,以及对于未来投资回报持谨慎态度之下,也导致多家企业选择直接关停了P型产能。亿晶光电此前就公告称,公司常州基地5GW PERC电池产能已经停产。

需求端:全球电力持续紧张,超预期的电力增长需求也有望改善光伏行业供需失衡的市场格局。

2025年以来,在极端天气增加、电力基础设施老化、以及AI算力快速发展导致电力需求超预期增长等因素影响之下,海外多个国家出现了电力紧张。以美国为例,年初以来政府已签发多项行政令以确保有充足可靠的发电能力,但电力紧张的问题仍然严峻。

缺电到了何种程度?

据报道,位于加州的某数据中心供应商预计要直到2028年才能盼来电力供应,美国大量的数据中心正面临长期闲置风险。而一些科技巨头为了自救,甚至已经开始自建发电厂。

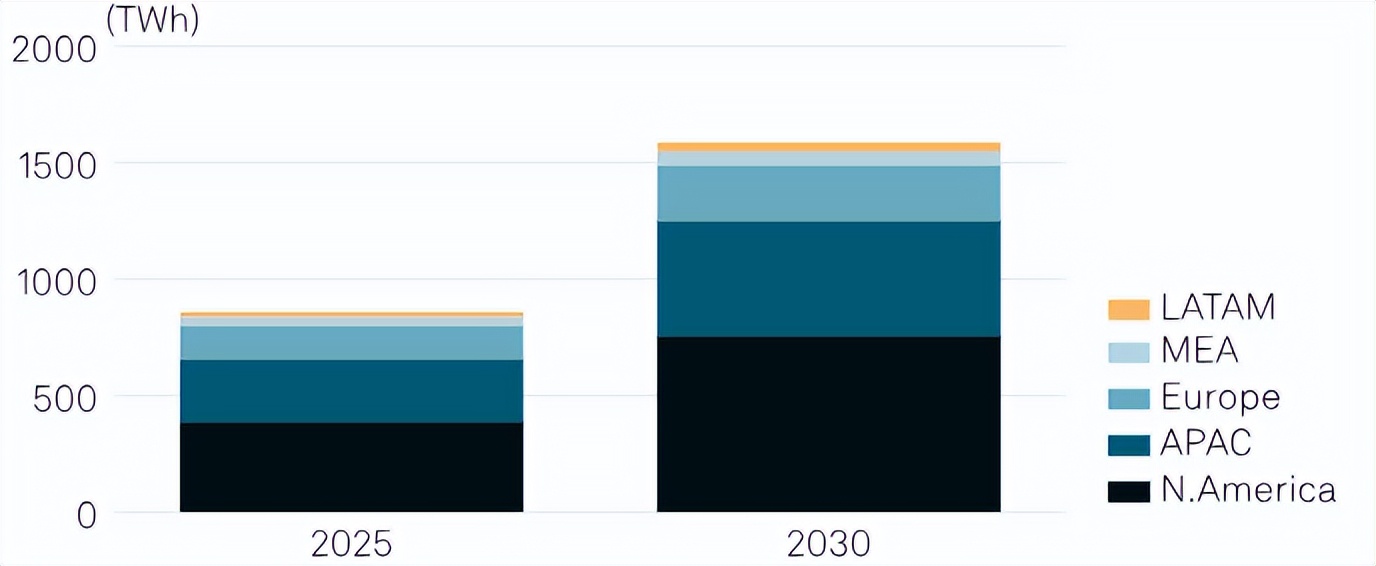

而算力飙升所推动的电力需求增长预计还将长期延续。451 Research数据显示,至2030年全球数据中心的总用电需求量预计将攀升至1,587TWh,较2025年的860 TWh几乎翻倍。

图片说明:全球数据中心用电需求预计持续高增; 资料来源:451 Research

另一方面,据IEA预计,2025年-2027年期间可再生能源将占新增发电量的95%;且其中部署相对较快、成本较低的太阳能光伏将占到全球电力需求增长的约一半之多。这意味着,每新增2度电,就有1度将来自光伏。

此外值得一提的是,美国“大而美”法案通过后,也预计将有力刺激未来两年的光伏产品需求。该法案将美国光伏ITC/PTC补贴期限从2032年大幅缩短至2027年,抢装潮有望进一步推高光伏产品的短期需求。

组件价格虽还在原地踏步,但隆基绿能的业绩拐点或已近

产业链各环节价格修复呈现显著分化格局。上游硅料价格的触底反弹最为明显,下游组件环节的价格修复预期有望增强。

硅料——从“白菜价甩卖”到“反内卷急先锋”。

受益于硅料需以不低于企业全成本价格销售的指导,作为集中度最高、产能过剩与亏损情况也最为严重的环节,硅料价格于2025年7月起已走出了一波持续上涨行情。

InfoLink数据显示,截至2025年11月5日,多晶硅致密料的均价为52元/kg,较此前6月的历史低点,上涨达约五成之多。销售价格有力修复之下,大全能源等上游硅料企业也于2025年第三季度迎来扭亏。

下游组件——其价格却仍在原地踏步。

InfoLink数据显示,同时点TOPCon组件的均价为0.693元/W,较6月底的价格仅基本持平。冰火两重天的情况下,不禁让人思考光伏行业的价格传导机制失效了吗?

究其根本原因来看,还是因为组件行业直接面对终端市场,下游电站建设方客户对于组件涨价的接受意愿较低。在供给明显过剩的买方市场,且没有政策强制干预的情况下,组件厂家明显话语权较低,你不卖有的是人卖。

但估值之家认为,下游组件行业的价格修复预期有望迎来增强。其核心底层逻辑之一为,如果此次自上到下、大规模的“反内卷”行动想要取得实质性胜利,其终端产品价格的有效修复是必须要实现的攻坚目标。

而在目前硅料环节“反内卷”已取得阶段性成果的情况下,未来的政策重心也势必将进一步向着仍被按在地上摩擦的组件环节转移,有针对性的调控措施预计将陆续出台。

其二为,价格的传导或因受到长单模式,以及前期低价格原材料去库存的影响而产生了一定滞后性。

按照行业惯例,组件厂商为锁定产品出货量,常常会与主要客户签订跨度为数月甚至数年的长单,其期货属性较强。未来随着锁定价格长单的逐步完成交付,将有利于组件价格的提升。

另一方面,根据WIND数据显示,今年前三季度光伏组件企业的存货周转天数多在90天上下波动。按此进行粗略推算,此前备货的低成本硅片应约在9月消耗完毕。

这意味着,从10月起各大组件厂商因上游价格提升所导致的原材料成本压力方才开始逐步增加,未来还愿意按照此前低价卖的组件厂商数量预计也将逐渐减少。组件价格的修复,可能需要再等一等。

而聚焦到组件龙头的隆基绿能,除开行业共性因素,公司自身又具备哪些主动反击、困境反转的机会呢?

以差异化寻求突围,需重点关注公司BC技术路线产品的放量情况。

作为隆基绿能全力押注的差异化技术路线,BC技术产品具有表面无金属栅线遮挡的优势,能够有效减少光学损失,从而提升转换效率。相同面积下,TOPCon组件的功率一般约在620W,而BC组件的功率可以达到655W。

高性能带来的成本摊薄优势,也为隆基绿能的BC产品带来了溢价空间。经统计2025 年以来,在大型能源项目招标中,BC 组件相较 TOPCon 组件的溢价多集中在0.04-0.06 元/W,其溢价率约在6%-9%区间。

产品结构的改善已带来的能见度高的公司业绩优化。隆基绿能的毛利率水平季度环比实现持续显著修复,从2025年第一季度的-4.18%已转正至第三季度的4.89%。

且值得注意的是,2025年隆基绿能的BC产能仍处于稳定爬坡阶段,其高溢价产品的相关业绩还尚未完全释放。就在11月10日刚召开的业绩说明会上,公司表示到年底预计将形成50GW的BC组件产能。高价值产能的提升,也有望支撑公司今年第四季度实现扭亏。

另外,对于银浆成本高企,从而可能挤压组件企业利润空间——这个市场普遍担忧的问题,隆基绿能也已有了可行的应对方案。

作为电池片的“血液循环系统”,银浆在光伏电池中的成本占比达12%,为第一大非硅成本。而在组件价格被打趴在地、尚未有起色的2025年,白银价格却是走出了一骑绝尘的超强行情。WIND数据显示,截至11月12日,伦敦银现货价格为53.26美元/盎司,年内涨幅已超80%。

隆基绿能在半年报中表示,公司已开发的无银金属化技术将有望进一步拓展降本提效空间。近日,公司首席科学家徐希翔也在采访中表示,公司贱金属浆料在组件可靠性与可制造性方面均通过验证,具备产业化基础,预计最快于2026年第二至三季度实现规模化导入。后续也需关注公司该技术的落地情况。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP