阿尔法工场

导语:此前“一把手”权力集中、决策透明度不足,加上内部监督机制难以发挥实质作用,或是汾酒优化营销体系管理架构、增设董事长,并细化高管权责分工的重要原因之一。

导语:此前“一把手”权力集中、决策透明度不足,加上内部监督机制难以发挥实质作用,或是汾酒优化营销体系管理架构、增设董事长,并细化高管权责分工的重要原因之一。 经历2023年前任“舵手”李俊的风波后,山西汾酒销售系统的高层人事调整最终尘埃落定。

11月24日,山西汾酒公告显示,张永踊已正式就任汾酒销售公司党委书记、董事长。有媒体报道,根据相关任命文件,乔宇星也将出任汾酒销售公司总经理。

张永踊与乔宇星,二人均为汾酒体系培养的一线营销高管。

张永踊深耕汾酒销售体系超30年,职业轨迹均围绕营销一线及核心管理岗。他从汾酒销售公司广州营销处副经理起步,历任山西省区/大区经理、销售公司常务副总经理、股份公司总经理助理、营销中心副主任等职,还兼任过集团市场部党支部书记;2022年12月调任竹叶青产业公司党委书记、执行董事兼总经理,2023年重返销售公司任党委书记、执行董事、总经理,2024年2月升任股份公司副总经理并兼任营销中心主任,直至本次晋升。

乔宇星同样以基层业务员身份开启职业生涯,早期负责内蒙、陕西等省外市场拓展,后历任河南独立省区经理、山西省区总经理。在晋升总经理之前,乔宇星是汾酒销售公司副总经理。

张永踊之前,汾酒销售公司并未单独设立董事长一职。其前任是执行董事兼总经理李俊。李俊被业内视为“汾酒速度”的核心缔造者之一,推动了汾酒规模扩张与市场拓展。

2018年10月,李俊成为销售公司掌舵人,但2023年5月18日李俊缺席了汾酒党委会;四天后的5月22日,业内传出李俊因涉及反腐被带走配合调查的消息,当日山西汾酒股价开盘一度触及跌停,山西汾酒方面相关人士回应媒体称“经营状况以公司公告为准”。

在5月30日汾酒2022年度股东大会上,张永踊正式以汾酒销售公司总经理身份亮相,6月6日该公司法定代表人也由李俊变更为张永踊。

图源:天眼查APP

此后,汾酒集团官网自2023年4月后再无李俊动态。

图源:汾酒集团官网

同年8月,山西省委巡视组通报2023年2月21日至5月23日的巡视情况,其中提到汾酒集团等三家国企“推进清廉国企建设不够扎实,对重点领域、重要岗位和关键环节监督管理不到位,靠企吃企、用权腐败等问题突出,违反中央八项规定精神仍时有发生”。

图源:山西省纪委监委网站

彼时李俊身兼销售公司执行董事与总经理二职,实质上“大权独揽”。“一把手”权力过于集中、决策透明度不足,加上内部监督机制难以发挥实质作用,或是汾酒优化营销体系管理架构、增设销售公司董事长,并细化董事长与总经理权责分工的重要原因之一。

汾酒“双内行”销售组合,不仅是对组织稳定性的修复,更是一种明确的竞争姿态。

过去三年,汾酒在行业内长期处于高速奔跑的轨道,市场端的增长速度与资本市场的高预期相互强化,形成了“汾酒速度”的品牌效应。

通过扩张省外市场、强化青花和玻汾的组合打法,公司在次高端竞争中一度占据主动。然而,随着2023年末到2025年行业景气度持续回落,白酒从增量走向存量,市场端的各种压力开始在渠道层面逐步积累。渠道信心修复由此成为不可回避的议题。

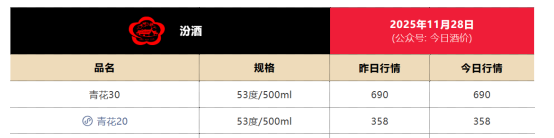

“汾酒速度”背后,渠道端所积累了的隐性紧张因素,在核心产品青花系列上更为明显。部分区域的倒挂现象时有出现,渠道库存偏高,在季末节点为了完成任务,被迫增加打款和备货,使许多经销商在现金流上承受了不小压力。

图源:今日酒价

在市场需求走弱的大环境下,一旦库存去化速度放缓,经销商便容易陷入对未来预期模糊、对厂家政策缺少把握的状态,而这恰恰会影响汾酒最关键的竞争基础——渠道价格体系的稳定。

此外,随着省外市场扩张范围扩大,区域之间对资源、价格与渠道利益的争抢也将更加明显。成熟区域为了消化库存,会出现产品以更低价格流向外围市场的情况。

华东、华南等市场经销商向来对价格体系敏感,一旦价盘持续动摇,高端系列在南方的推进节奏就会被迫放慢。种种因素叠加,使得汾酒基层渠道在近两年明显呈现出一种“增长与压力并存”的结构性矛盾。

价格波动、库存分布不均、部分区域的窜货现象以及经销商日益紧绷的资金链,都把“增长方式”这个原本被高速掩盖的问题重新推向台前。

汾酒此次对销售体系调整,更像是一种主动“降档”,即把销售工作从追求速度转向更重视动销质量、库存节奏与结构优化,这一导向需要组织架构的相应变化来承接。

张永踊的背景,对渠道体系的结构、经销商心理以及区域市场的长期差异有充分理解。乔宇星作为新任总经理,将承担包括单不限于库存治理、区域价格体系梳理以及窜货治理等在执行层面需要长期投入的职责。

“稳心态”与“抓执行”在销售体系的两条主线上并行,有助于让渠道重新回到可控、可预期的轨道中。

汾酒在此前的增长中,依靠全国化推进与清香回潮的背景确立了一定领先位置,但次高端竞争从未真正给任何企业留下太多缓冲空间。

将视角放宽到行业层面,汾酒此次人事调整的竞争意味更为强烈。

白酒行业在进入深度调整期后,竞争开始从品牌传播的层面,下沉到渠道掌控力的角逐。

从商业本质上讲,白酒是一个极度市场化的行业。除了茅台和五粮液这两家具有明显资源垄断属性的企业,其他酒企的竞争格局都是“刀口向内”的,没有绝对的品牌壁垒,也没有无法撼动的市场地位。次高端更是一个竞争充分的区间,区域切换、价格波动、渠道结构的任何微小改变都可能引发企业节奏的偏差。

泸州老窖在上一轮调整期通过“刘淼—林锋”体系完成了渠道体系的重建;古井贡酒依靠由销售体系成长起来的梁金辉,实现了从产品结构到品牌价值的反向突破;今世缘在江苏本土乃至更大区域的稳健推进,也与其长期坚持由销售干部掌握核心业务有关。

进一步观察白酒行业的制度逻辑,还会发现一个更深层的结构特征。

白酒国企的治理结构往往面临双重约束。一方面是国资委对国有资产保值增值及政治站位的严格要求;另一方面是消费市场对产品动销与品牌服务的极致挑剔。

董事长更多承担政治监督与资产管理的角色,通常由政府系统派出,以确保企业不偏离国资运营的大方向;销售端则必须由内行人掌控,必须由对行业节奏、渠道结构与经销商利益有深刻洞察的干部来承担真正的经营任务。

换言之,“行政系统握印,市场内行握权”,几乎构成了白酒国企中有默契的、最稳定的治理模式。

当前,汾酒的全国化进程正进入“深水区”。长江以南市场的清香型消费心智尚未完全固化,青花系列作为汾酒结构升级最关键的产品,需要稳定价盘与品牌价值相互支撑。在这一关键节点,销售体系的重塑将直接决定未来数年的战略成效。

未来的汾酒,仍将在稳健的框架中寻找结构性增长空间。能否在去库存的同时稳住高端产品的价盘,将是检验此次治理变革成效的试金石。

#白酒 #消费 #汾酒 #零售

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP