证星财经

证券之星 陆雯燕

具身智能赛道的IPO浪潮持续涌动,如今又有一家企业奔赴资本市场。近期,常州微亿智造科技股份有限公司(下称“微亿智造”)递表港交所,寻求主板上市。

成立以来,微亿智造通过收购迅速壮大。其中,收购江苏智云天工科技有限公司(下称“智云天工”)前,买卖双方不仅存在大额业务往来,更涉及卖方股东提前入股收购方等多重复杂关联。作为卖方股东之一的张志琦现为微亿智造最终控股股东之一。

证券之星注意到,尽管微亿智造已于2024年起实现盈利,但背后依旧存在多重风险。公司应收款项、存货双高,2024年以来的应收款项赶超同期营收,叠加经营性现金流长期为负,其营收质量与资金链仍承受较大压力。此外,今年上半年,客户与供应商集中度有加剧之势,在算力供应链高度依赖GPU的背景下,公司坦言面临国际贸易管制带来的硬件断供风险。

信披豁免难掩关联纠葛

根据招股书,自2018年成立以来,微亿智造以收并购为重要扩张路径。公司相继收购了上海雄思信息技术有限公司80%股权、智云天工100%股权。今年上半年,微亿智造又计划收购上海捷勃特机器人有限公司100%股权,预计将于今年第四季度完成。

目前,智云天工是微亿智造业务经营的核心子公司之一。2022年12月,微亿智造收购智云天工100%股权,总代价约为2.29亿元,双方以现金及股份交换安排结算。智云天工当时的全体股东认购微亿智造新增注册资本约1411.03万元。此次交易产生了高达1.78亿元商誉,占到了总代价的约77%。

证券之星注意到,早在2021年,微亿智造与智云天工就已建立了业务联系。2022年,智云天工成为微亿智造第一大客户,微亿智造向其销售算力服务,当年交易金额为4615.8万元。

值得一提的是,同年,微亿智造向第一大供应商A亦采购了算力服务,采购金额为6297.8万元。不过最终是否主要流向智云天工,微亿智造未在招股书中披露具体细节。

进一步追溯发现,智云天工的卖方之一江苏拓邦投资有限公司(下称“江苏拓邦”)早已入股微亿智造。2019年及2020年,江苏拓邦以新增注册资本认购和股权转让的方式共获得微亿智造8%的股权,一度位列第四大股东。目前,江苏拓邦对微亿智造的持股比例为5.36%,为第九大股东。

此外,微亿智造董事会主席、执行董事兼行政总裁张志琦此前是智云天工卖方之一。2022年12月通过一致行动安排,张志琦成为微亿智造最终控股股东之一。履历显示,张志琦曾于2017年11月至2020年6月担任百度智能云业务群组的副总经理,并于2020年7月担任阿里巴巴集团钉钉副总裁。

针对这一关联紧密的收购交易,微亿智造给出的信息披露安排进一步引发市场关注。公司在招股书中提及,就上述收购而言,上市规则所界定的适用百分比率概无达到25%或以上,因而无须根据上市规则第4.05A条披露智云天工的收购前财务资料。

收购前存在卖方股东先行入股、大额业务往来的情况,收购后卖方股东又成为公司控股股东。多重关联交织下,微亿智造与智云天工的交易公允性、信披豁免的合理性难免受到市场质疑。

应收款、存货双高下的现金流困局

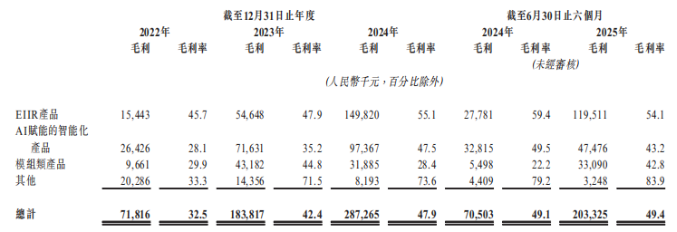

招股书显示,微亿智造是一家领先的工业具身智能机器人公司,为全球客户提供开箱即用、高度柔性且具备卓越智能水平的工业具身智能机器人(EIIR)产品及解决方案。公司目前拥有三条产品线,分别为EIIR产品、AI赋能的智能化产品、模块类产品。按2024年收益计,微亿智造是中国最大的EIIR供应商。

财务数据显示,2022年至2024年及2025年1-6月(下称“报告期”),微亿智造分别录得营收约2.21亿元、4.34亿元、6亿元和4.12亿元,同期净利润分别为-9201万元、-1.14亿元、1573.9万元、668.4万元。2024年及今年上半年均实现盈利。

其中,EIIR产品是微亿智造的核心增长引擎,其营收由2022年的3382万元增长至今年上半年的2.21亿元,营收占比相应从15.3%增长至53.6%。由于整体收益增长,AI赋能的智能化产品营收占比则从2022年的42.5%缩减至今年上半年的26.7%。

证券之星注意到,微亿智造两大主营产品今年上半年毛利率均有所下滑。EIIR产品的毛利率由去年同期的59.4%下降至今年上半年的54.1%,去年同期毛利率较高主要是由于部分项目透过针对性的成本优化措施实现了高利润率。AI赋能的智能化产品毛利率则降至43.2%,较去年同期跌去6.3个百分点,主要由于市场竞争压力。但由于其余产品毛利率增长,微亿智造今年上半年整体毛利率仍同比微增0.3个百分点至49.4%。

由于业务快速扩张及收益大幅增长,报告期内,微亿智造应收贸易账款及票据水涨船高,分别为1.72亿元、3.87亿元、6.15亿元、5亿元。2024年及今年上半年的规模已赶超同期营收,占同期营收的比例分别为102.48%、121.53%。这意味着公司营收对赊销模式愈发依赖。

应收款项的回收效率同样堪忧。报告期内,贸易应收款项周转天数分别为165天、229天、319天、254天。虽然今年上半年有所改善,但整体仍处于250天以上的高位。

存货端的压力亦不容忽视。报告期内,微亿智造存货规模分别为1314.7万元、4574.3万元、7755.3万元、4612.7万元,主要由于业务扩张带动原材料及在制品大幅增加。截至今年7月末,其存货规模攀升至9160.4万元,主要归因于下游客户的行业季节性,导致订单集中于下半年,并于次年上半年生产交付。报告期内存货周转率从10.1次/年降至3.4次/年,反映出存货占用资金的流动性不断减弱。

应收款项与存货的双重资金占用,直接挤压了现金流。2022年至2024年,微亿智造经营性现金流分别为-1.58亿元、-1.05亿元、-1.54亿元。尽管今年上半年收窄至-1511.2万元,但无法产生正向现金流的局面未发生根本改变。

上半年客户、供应商集中度加剧

证券之星注意到,客户与供应商集中的问题,是微亿智造冲击港股上市的另一隐忧。

报告期内,微亿智造的客户主要为直接在工厂中应用公司各种解决方案的行业领先客户及一般制造商。报告期内,微亿智造前五大客户的收益分别为1.31亿元、2.27亿元、1.7亿元及1.71亿元,分别占总营收的59.1%、52.4%、28.3%及41.6%,客户集中度呈现“降后复升”的不稳定态势。

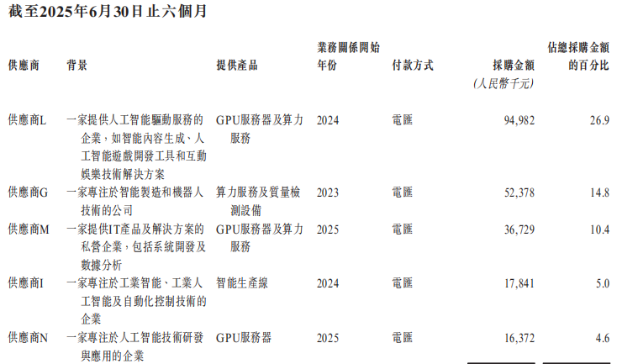

供应链集中风险更为突出。报告期内,微亿智造向前五大供应商的采购金额分别为1.02亿元、2.03亿元、1.86亿元及2.18亿元,占总采购额的74.2%、64.1%、46.6%及61.7%。各期最大供应商的采购额占总采购额的比重分别为46%、16.4%、12.6%及26.9%。

微亿智造坦言,尽管试图与多种可行的供货渠道合作,公司所依赖获取部分零部件及设备的供应商数目有限,使其容易承受供应链风险。

证券之星注意到,供应商结构的变化更放大了潜在风险。2022年前五大供应商主要为微亿智造提供算力服务、质量检测设备及工业机械臂等产品。今年上半年,前五大供应商格局已完全偏向算力硬件,其中三家企业供应GPU服务器,另外两家则分别供应算力服务及质量检测设备、智能生产线。

据悉,这种结构转变与微亿智造的技术路线相关,其工业具身智能解决方案高度依赖AI模型训练与推理能力,而先进GPU正是算力支撑的核心硬件。

微亿智造在招股书中指出,公司对高性能计算硬件(如先进GPU)的依赖,使其面临因国际出口管制引致的潜在供应链中断风险。对尖端计算组件的出口限制可能会严重制约公司的算力,从而延误关键的人工智能模型训练及产品开发周期。(本文首发证券之星,作者|陆雯燕)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP