估值之家

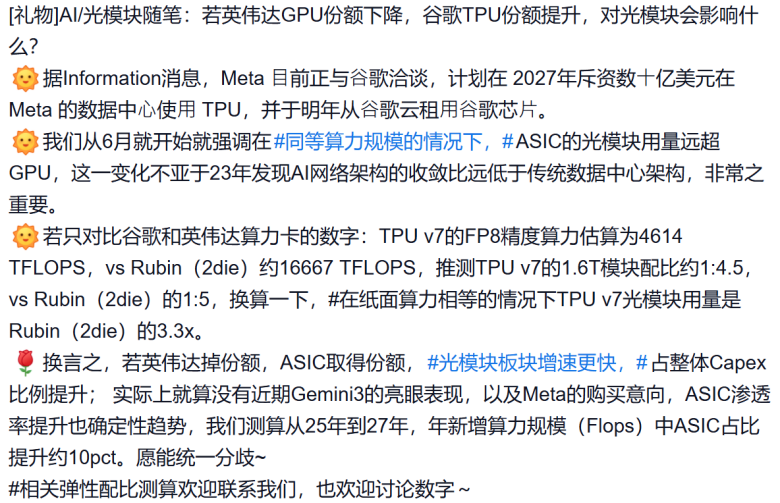

随着谷歌Gemini 3 Pro的火爆出圈,关于TPU集群中光模块的用量,引起了市场的广泛讨论,当前市场的共识主要由“小作文”引导,例如在下图中,某券商的通信团队直接指出,在TPU v7集群中,TPU与1.6T光模块的配比为1:4.5,这一结论在市场中广泛流传。

图片说明:某券商认为TPU与光模块配比为1:4.5,数据来源于某券商通信团队

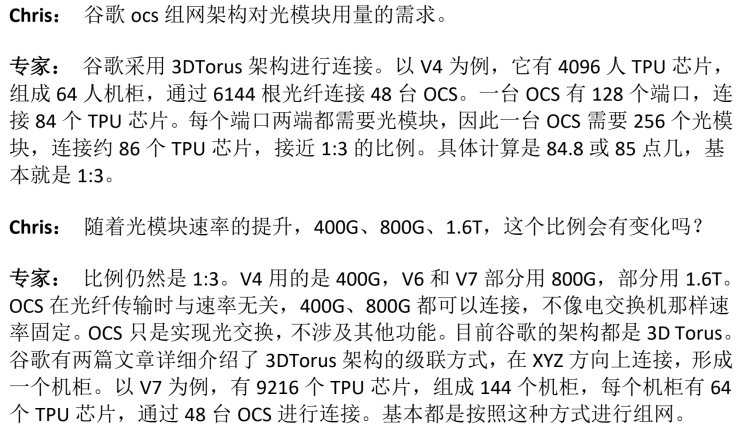

此外,还有大量无法考证出处的“小作文”也在广泛流传,例如某券商组织的专家调研,专家明确指出,在TPU v7集群中,TPU与光模块的配比为1:3,这一结论在市场中同样广为流传。

图片说明:某专家认为TPU与光模块配比为1:3,数据来源于某券商组织的专家调研纪要

TPU与光模块的配比到底是1:4.5、还是1:3呢?当你问出这个问题的时候,你就已经输了,真相其实并不重要,重要的是,能否形成TPU集群利好光模块的共识。

真相是值得探究的

估值之家作为一家愿意静下心来、耐着性子去探究真相的研究机构,强烈建议专业投资者阅读谷歌自己发表的关于TPU架构的公开论文,至于市场关心的内容,论文里全部都有答案,尽管这些论文读起来确实不如“小作文”那么轻松愉快,例如《AI Accelerators for Large Language Model In ference: Architecture Analysis and Scaling Strategies》、《Ironwood: The first Google TPU for the age of inference》、以及Semianalysis发表的《TPUv7: Google Takes a Swing at the King》等等。

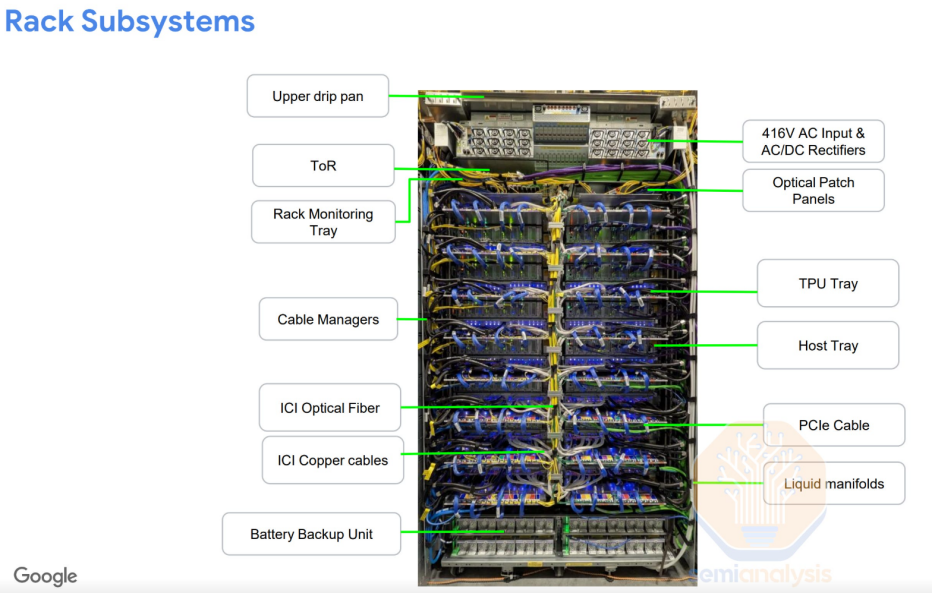

下图是Semianalysis实拍的一个TPU v7机架,可以数一下图中蓝色的PCIe线缆,一共64个,对应的就是64块TPU芯片。

图片说明:TPU v7机架实拍图,数据来源于Semianalysis

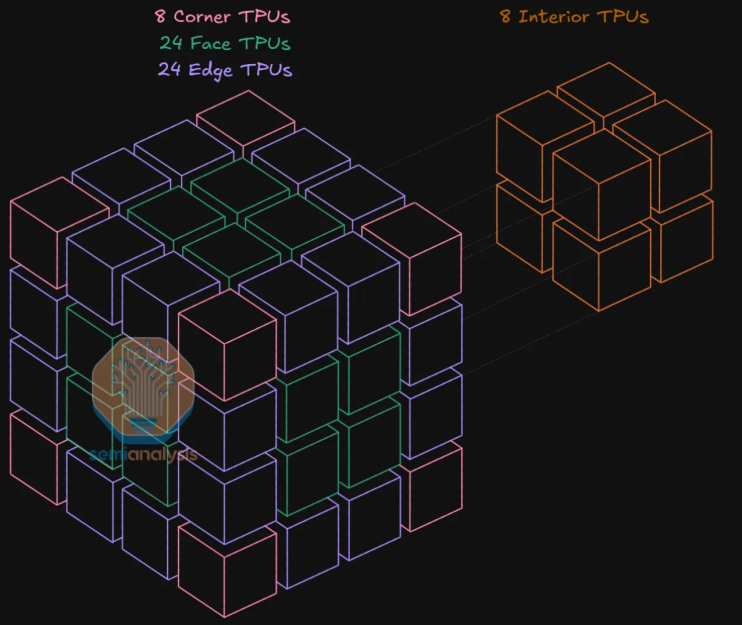

上图中的64个TPU,按照谷歌的排布,可以分为8个内部TPU(下图橙色)、8个角TPU(下图粉红色)、24个面TPU(下图绿色)、24个边缘TPU(下图紫色)。其中:8个内部TPU合计搭载32条铜缆、0个光模块;8个角TPU合计搭载8条铜缆、24个光模块;24个面TPU合计搭载72条铜缆、24个光模块;24个边缘TPU合计搭载48条铜缆、48个光模块。

图片说明:TPU v7机架结构示意图,数据来源于Semianalysis

因此,在一个TPU v7机架内部中,合计使用了80条铜缆和96个光模块,机架内部TPU与光模块的比例是1:1.5。

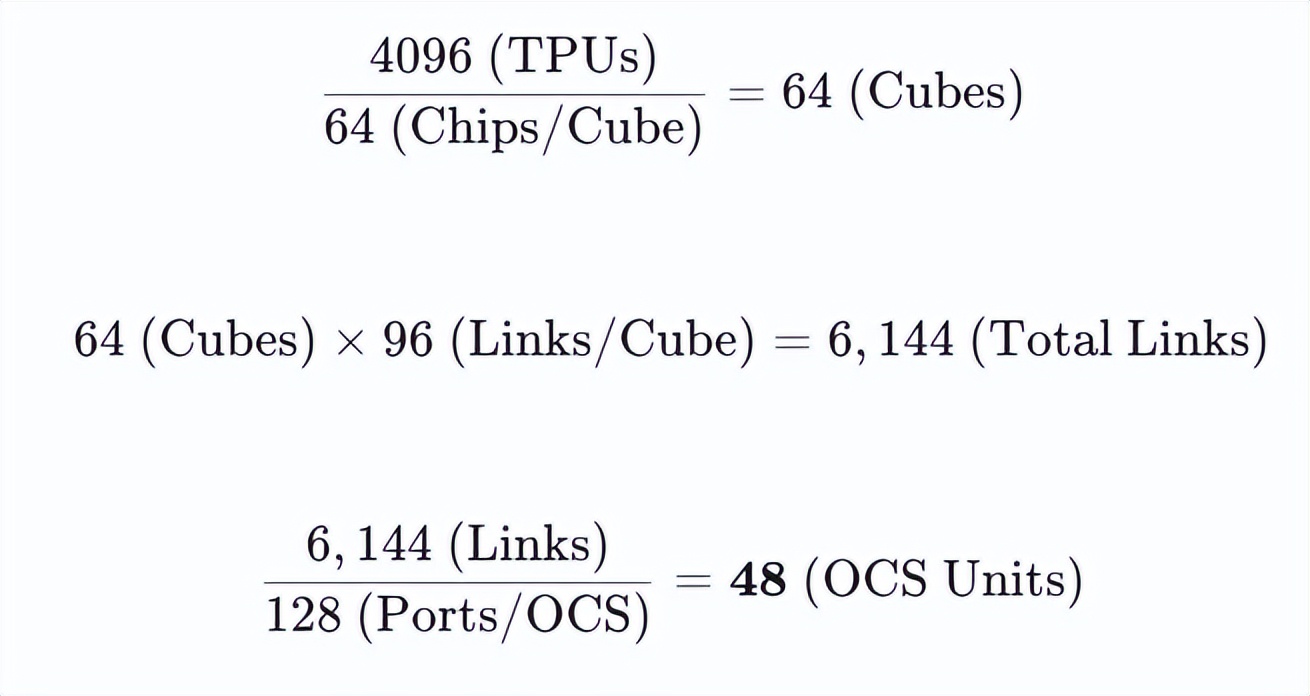

现在把TPU v7从机架扩展到Scale out集群,谷歌在论文《TPUv4: An Optically Reconfigurable Supercomputer for Machine Learning with Hardware Support for Embeddings》中明确指出,一个标准的TPU v4集群包含64个机架,合计4096块TPU和6144条光纤,而谷歌为了匹配3D Torus拓扑结构的数学整洁性,通常配置为使用128个端口,对应48个OCS。(注:TPU v7中OCS的数量没有发生变化)

图片说明:OCS和TPU的数量关系,数据来源于谷歌论文

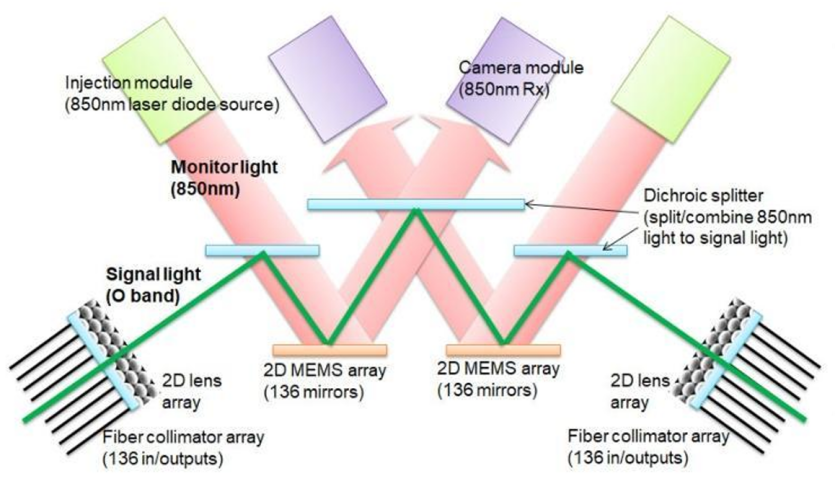

OCS的创新性引入,是谷歌TPU集群区别于英伟达GPU集群的最大差异。OCS没有光电转换作用,只有物理光路反射作用,OCS不关心光信号里跑的是400G、800G还是1.6T,OCS只负责反射光,不负责光转换电、或电转换光。

图片说明:OCS中不发生光电转换,数据来源于谷歌论文

换句话说,在谷歌的Scale out机架互联层面,由于OCS并不发生光电转换,从而也就不需要配套光模块。因此无论TPU v7集群规模有多大,TPU与光模块的比例都是1:1.5,相比于英伟达的GB200、GB300以及Rubin集群,光模块的用量大幅度减少了。(因为英伟达在Scale out互联方案中采用电交换机,光模块数量与电交换机成正比)

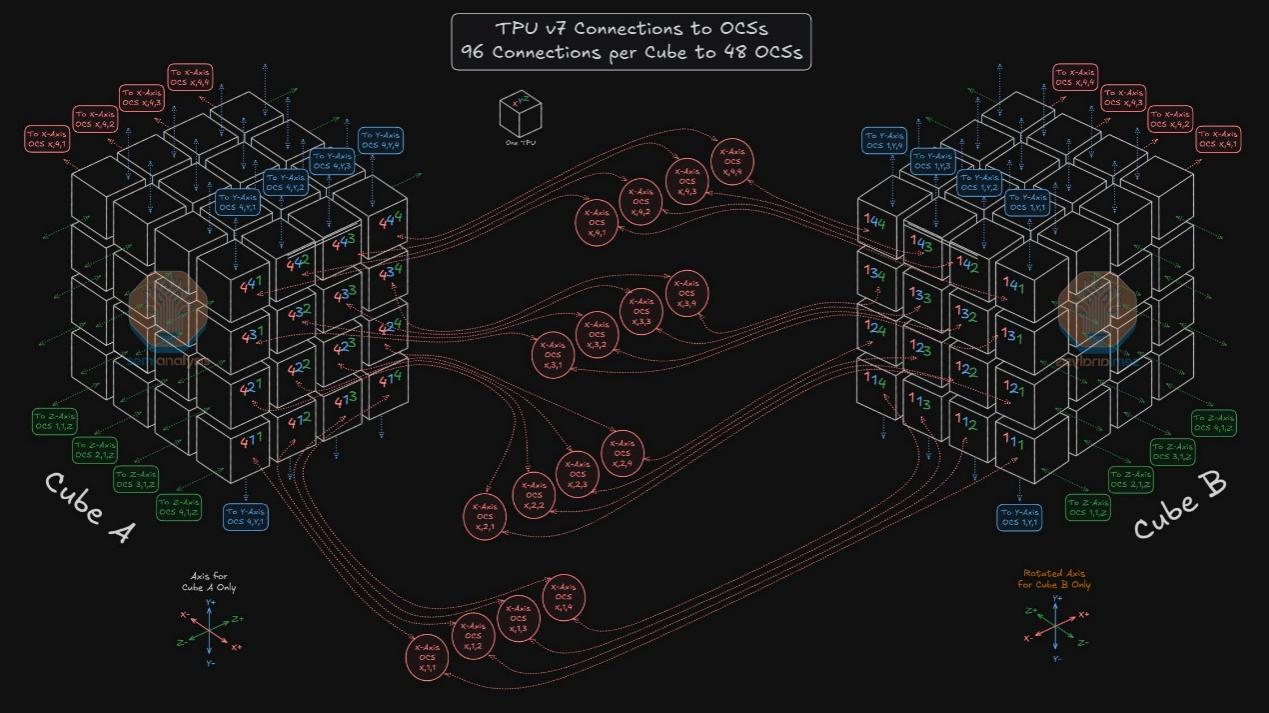

图片说明:一个典型的TPU机架互联示意图,数据来源于Semianalysis

另外需要特别指出的是,尽管OCS不产生光电转化,但谷歌为了实现光纤的双向传输,谷歌在OCS中使用了定制光模块(翻译为光环形器可能更贴切),但这种定制光模块与传统意义上的以光电转换为主要功能的光模块,有相似的地方,但不是同一个东西,并没有光电转换作用。

图片说明:谷歌定制光模块示意图,数据来源于谷歌论文

为什么市场更愿意相信小作文而不是真相?

为什么市场更愿意相信“小作文”,而不是官方渠道的内容?其实不仅仅光模块是这样,在其他行业也是屡见不鲜,尽管在其他股票市场,也经常出现诸如内幕消息之类的“小作文”,但论“小作文”对市场的影响程度,A股排第一,怕是没有其他市场敢说第二。

A股市场之所以“小作文”泛滥,或许既有利益相关方因素、信息不对称因素、也有历史遗留因素,量化基金捕捉关键词的能力与赚钱效应或许也进一步增加了“小作文“的受众群体。然而,归根结底,人们更相信自己愿意相信的东西,很多时候真相和逻辑并不太重要。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP