港湾商业观察

《港湾商业观察》徐慧静

2025年6月21日,北京维通利电气股份有限公司(以下简称,维通利)向深交所主板提交上市申请,保荐机构为中泰证券。近日,公司也更新了招股书。

与此同时,维通利还披露了首轮问询函回复,涉及经营合法合规性、毛利率、存货、应收账款等17个问题,公司IPO前景仍待观察。

毛利率上半年下滑不小

据天眼查及招股书显示,维通利成立于2003年,是一家以从事电气器械和器材制造业为主的企业,主营产品包括硬连接、柔性连接、触头组件、叠层母排和CCS等电连接产品及同步分解器等,主要应用于电力电工、新能源汽车、风光储和轨道交通等领域。

2022年、2023年、2024年以及2025年1-6月(以下简称、报告期内),维通利营业收入分别为14.37亿元、16.99亿元、23.90亿元、14.10亿元,归母净利润分别为1.14亿元、1.87亿元、2.71亿元,1.40亿元,2022年至2024年营业收入和归母净利润年均复合增长率分别为28.98%和54.23%。

另外,2025年1-9月,公司实现营业收入22.12亿元,较上年同期增长32.73%;扣除非经常性损益后归属于母公司股东净利润2.19亿元,较上年同期增长12.90%。

维通利收入增长保持较快增速,主要是电力电工和新能源汽车领域业务拓展所致。报告期内,公司主营业务收入分别为13.06亿元、15.35亿元、21.51亿元、12.76亿元,占营业收入的比例分别为90.92%、90.34%、90.00%、90.54%。

电力电工领域,公司通过产品出海及加强与西门子、施耐德、ABB、日立能源以及汇川技术等国内外知名企业的合作,实现收入增长。报告期内,公司来源于电力电工领域的收入分别为5.54亿元、6.50亿元、8.07亿元、4.60亿元,占主营业务收入的比例分别为42.43%、42.38%、37.52%、36.04%。

新能源汽车领域,受益于行业的快速发展,公司通过加强现有客户合作,拓展新客户以及丰富产品种类,实现收入增长。报告期内,公司来源于新能源汽车领域的收入分别为3.44亿元、4.42亿元、8.24亿元、4.79亿元,占主营业务收入的比例分别为26.36%、28.83%、38.32%、37.55%。

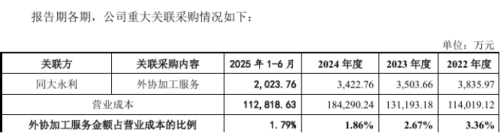

招股书披露,公司还存在外协加工模式,主要涉及表面处理及部分机加工等工序。报告期内,公司外协加工金额分别为1.24亿元、1.17亿元、1.56亿元、0.92亿元,占营业成本的比例分别为10.85%、8.94%、8.46%和8.13%。

其中,公司向其实际控制人控制的企业同大永利主要采购表面处理外协加工服务,报告期内采购金额分别为3835.97万元、3503.66万元、3422.76万元、2023.76万元,占营业成本的比例分别为3.36%、2.67%、1.86%、1.79%,呈逐年下降趋势。

毛利率方面,公司综合毛利率分别为20.64%、22.77%、22.90%以及19.97%,主营业务毛利率分别为22.28%、24.76%、25.12%、21.78%,存在一定波动;新能源汽车电连接产品毛利率分别为15.24%、13.28%、14.65%、12.05%,风光储电连接产品毛利率分别为21.73%、20.14%、18.46%、17.43%,整体呈现下降趋势。

2025年1-6月,公司主营业务毛利率较2024年下降3.34个百分点,主要是:1、触头组件、叠母组排和CCS、同步分解器产品毛利率下降;2、毛利率较低的叠层母排和CCS产品收入占比上升。

具体来看,报告期内,触头组件毛利率分别为22.48%、31.00%、27.56%、23.08%,2025年1-6月,该产品毛利率较2024年同比下降4.48个百分点,主要是大规格产品销量占比上升及原材料价格上涨导致单位售价及单位成本均呈上升趋势;同时,受客户降本需求驱动,公司就部分触头组件产品与客户协商一致进行降价,且境外销售业务转移至维通利(斯梅代雷沃),境外子公司固定成本较高,导致单位售价增长幅度低于单位成本增长幅度。

报告期内,叠层母排和CCS毛利率分别为21.77%、21.22%、22.38%、14.50%,2025年1-6月,该产品毛利率较2024年下降7.88个百分点,主要是叠层母排、CCS产品毛利率均有所下降且毛利率较低的CCS收入占比上升所致。

报告期内,同步分解器毛利率分别为58.11%、61.14%、56.92%、50.69%,2025年1-6月,该产品毛利率较2024年下降6.23个百分点,主要是行业竞争加剧、红利期逐渐消退导致平均单价下降所致,同期同步分解器的平均销售单价分别为49.70元/件、29.60元/件、20.32元/件、17.93元/件。

2025年下半年,维利通向比亚迪销售的各型号同步分解器降价,预计将导致同步分解器平均单位售价大幅下降,或进一步影响公司盈利。

2024年,公司前五大客户较上年新增比亚迪,随着合作持续加深,该客户对公司同步分解器、柔性连接等产品采购量持续增加,销售金额同步减少。2024年及2025年上半年,公司向比亚迪销售硬连接、柔性连接、同步分解器等产品的金额分别为1.86亿元、0.91亿元,占主营业务收入的比例为8.66%、7.15%。

投融资专家许小恒表示:“同步分解器单价下滑原因是:行业红利消退,竞争加剧挤压定价权;客户结构集中放大降价压力,依赖单一客户(比亚迪)议价权弱,单价三年降64%,毛利率同步下滑;成本端难抵降价冲击。潜在风险有:盈利收缩、订单萎缩、经营不确定性增加。破局方向为:技术升级走高端化、拓展客户分散风险、多元业务对冲压力。”

应收账款期内翻倍,威马坏账高达上千万

报告期内,维通利向前五大客户销售金额合计分别为4.31亿元、5.44亿元、8.24亿元、4.68亿元,占当期主营业务收入的比例分别为32.99%、35.42%、38.28%、36.67%。

报告期内,公司前五名原材料供应商全部为铜材供应商公司,采购金额合计分别为3.83亿元、4.08亿元、5.01亿元、3.00亿元、采购占比分别为45.98%、43.88%、34.68%、34.59%。

同一时期,公司应收账款余额呈增长趋势,分别为5.54亿元、6.32亿元、10.05亿元、11.05亿元,坏账准备余额分别为3665.28万元、4460.64万元、5717.50万元、6247.52万元;公司应收账款账面价值分别为5.17亿元、5.87亿元、9.48亿元、10.42亿元,占营业收入比例分别为38.56%、37.20%、42.04%、39.19%,占当期流动资产比重分别为48.96%、43.88%、51.21%、48.99%,略有波动。

截至今年9月末,公司应收账款期后回款金额分别为5.24亿元、5.66亿元、8.22亿元、6.83亿元,应收账款期后回款比例分别为96.97%、97.13%、96.40%、72.34%,2025年6月末,应收账款期后回款比例较低,主要是回款限期较短。

另外,报告期内,公司单项计提坏账准备的金额分别为851.36万元、1327.04万元、683.45万元、683.45万元,波动略大。

实际上,维通利单项坏账准备不少与威马密切相关。

具体来看,2022年末,公司单项计提坏账准备的应收账款余额主要是威马汽车于2022年起出现工厂停工、资金链紧张、经营困难等情形,公司预计应收威马系公司的款项合计772.32万元无法收回,基于谨慎性原则全额计提坏账准备。

2023年末,公司单项计提坏账准备的应收账款余额增加主要是:1、爱麦斯动力科技(上海)有限公司出现经营困难,无法支付货款合计310.01万元;2、成都明然智能科技有限公司为威马汽车一级供应商,受威马汽车破产影响,资金链紧张,无法支付货款合计247.77万元。公司已向法院提起诉讼,预计相关款项无法收回,基于谨慎性原则全额计提坏账准备。

2024年末,公司单项计提坏账准备的应收账款余额减少主要是为了更准确反映公司的资产状况,公司在履行内部审批程序后,核销了威马系公司相关的全部应收账款。

2025年6月末,公司单项计提坏账准备的应收账款系爱麦斯动力科技(上海)有限公司、成都明然智能科技有限公司和山西大运盟固利新能源科技有限公司,相关情况未发生变化。

值得注意的是,报告期内,公司的应收账款周转率低于同行业可比公司平均水平,分别为2.78次/年、2.86次/年、2.92次/年、2.67次/年,同行业可比公司应收账款周转率平均值分别为3.22次/年、3.33次/年、3.31次/年、3.35次/年,公司期内均弱于同行均值。

存货方面,报告期内,公司存货账面余额分别为2.81亿元、2.73亿元、3.79亿元、4.42亿元,存货跌价准备分别为1027.43万元、968.52万元、1901.94万元、2113.65万元,存货账面价值分别为2.71亿元、2.63亿元、3.60亿元、4.20亿元。

同样,报告期内,公司的存货周转率也低于同行业可比公司平均水平,分别为4.10次/年、4.74次/年、5.65次/年、5.50次/年,同行业可比公司存货周转率平均值分别为5.21次/年、5.67次/年、5.98次/年、6.16次/年。

另外,报告期内公司的研发费用分别为6936.48万元、7059.85万元、9616.43万元、4614.30万元,研发费用率分别为4.83%、4.16%、4.02%、3.27%,2022年-2024年度复合增长率为17.74%,同行业可比公司研发费用率平均值分别为4.09%、3.94%、3.80%、3.24%。

报告期内,公司的销售费用分别为2988.86万元、3427.41万元、4298.65万元、2178.72万元,销售费用率分别为2.08%、2.02%、1.80%、1.55%,高于同行业可比公司平均值。同期,同行业可比公司销售费用率平均值分别为1.21%、1.32%、1.30%、1.11%。

对赌犹存借款飙升,屡屡被罚还有多起诉讼

债务方面,报告期内,维通利流动负债分别为2.92亿元、4.02亿元、7.97亿元、10.45亿元,逐年增长,占负债总额的比例分别为93.06%、89.75%、94.86%、87.51%。

其中,报告期内,短期借款余额分别为0.77亿元、1.00亿元、1.40亿元、2.71亿元;应付票据的余额分别为0.31亿元、0.59亿元、0.58亿元、1.51亿元,2025年6月末的应付票据余额较上年末增幅161.42%,主要是随着业务模式的增长,公司进一步提高与供货商票据结算的比例。

受流动负债增幅影响,资产负债率同步上升,公司的流动比率和速动比率有所下降。报告期内,公司合并资产负债率分别为24.19%、26.56%、35.65%、41.76%,流动比率分别为公司流动比率分别为3.62倍、3.33倍、2.32倍和2.04倍,速动比率分别为2.69倍、2.67倍、1.87倍和1.63倍。

值得注意的是,2025年6月末,公司长期借款余额较上年末增加1.08亿元,公司表示主要是根据资金使用计划,增加银行贷款所致。报告期内,公司长期借款余额分别为0元、0元、21万元、1.09亿元。

同一时期,公司经营活动产生的现金流量净额分别为0.60亿元、1.63亿元、1.03亿元和-0.43亿元。公司表示主要是:1、随着公司销售规模的持续扩大,公司经营性应收项目增加;2、公司原材料以铜材、绝缘材料、铝材和银材为主。铜材、铝材、银及银合金供应商的账期普遍短于公司给予客户的信用期,且客户票据支付比例整体呈现上升趋势,导致经营活动产生的现金流量净额减少。

另外,报告期内,维通利的货币资金分别为1.00亿元、2.63亿元、2.50亿元、2.69亿元。据悉,公司此次拟募资15.94亿元,投入“电连接株洲基地(一期)建设项目”、“无锡生产基地智能化建设项目”等四大项目。

截至2025年6月末,公司实际控制人黄浩云直接及间接控制68.33%的表决权。除此之外,黄浩云(甲方)与越秀智源、智源柒号、云峰一号(乙方)签署对赌条款,约定若维通利未能于2027年12月31日前在中国证券交易所合格首次公开发行,乙方有权要求甲方回购乙方持有的维通利全部或部分股份,回购价格为乙方取得公司股权之成本加该成本按照(365天)投资回报率6%计算单利。该协议递交上市申请后予以终止且自始无效,但若首次公开发行股票的申请主动或被动终止,则恢复效力。

不过,公司未作为对赌协议的当事人,回购条款的约定不存在可能导致公司控制权变化的事项,不与市值挂钩,不存在严重影响公司持续经营能力或者其他严重影响投资者权益的情形。

据招股书显示,公司报告期内累计收到7项行政处罚。

2023年5月4日,北京市通州区统计局作出“通统执简罚决字(2023)第2050号”《当场处罚决定书》,认为公司2022年《财务状况》(B103表)中工业总产值本期(C601_2)指标上报数与检查数的差错率为0.99%,违反了《中华人民共和国统计法》第七条的规定,构成提供不真实的统计资料的违法行为,因此北京市通州区统计局依据《中华人民共和国统计法》第四十一条第一款第(二)项的规定给予警告的行政处罚,并责令改正。

2024年6月24日,北京市通州区于家务回族乡人民政府作出“京通于家务回族乡罚字〔2024〕0059号”《行政处罚决定书》,认为公司厂区内主厂房的东侧二层建筑、南侧三层建筑及主厂房内局部加建的二层建筑合计总建筑面积为17364.42平方米未能提供相关规划手续,涉嫌违法建设。北京市通州区于家务回族乡人民政府决定对公司给予罚款人民币57.12万元的行政处罚,并责令公司于30个工作日内至北京市规划和自然资源委员会通州分局补齐规划手续。

2024年10月25日,株洲市天元区消防救援大队对株洲维通利作出“株天消行罚决字〔2024〕第0073号”《行政处罚决定书》,认为株洲维通利存在以下火灾隐患:1、该单位搭建棚罩占用E13与E14栋之间的防火间距;2、该单位三楼外窗被遮挡,直接影响逃生、灭火救援。两项处罚合并执行,共处罚款11000.00元。

2024年12月,北京市通州区生态环境局对公司作出“通环车当罚柴字〔2024〕D40093号”《当场行政处罚决定书》,认为公司车牌号为京JEF395汽车车载排放诊断系统报警后,未对机动车进行维修,车辆行驶超过二百公里,违反了《北京市大气污染防治条例》第六十九条第二款。给予公司责令整改,并处以300.00元罚款的行政处罚。同日,公司因货车设备检测值超标,再度被责令整改,并处以800元罚款。

2025年7月16日,中华人民共和国通州海关作出“京通关违字〔2025〕002号”《行政处罚决定书》。对维通利作出罚款200.00元的处罚。

2025年10月24日,无锡市惠山区应急管理局作出“(苏锡惠玉)应急罚〔2025〕Y072801号”《行政处罚决定书(单位)》。2025年7月25日,无锡市惠山区应急管理局执法人员及玉祁街道执法人员对无锡新能源进行执法检查,发现无锡新能源存在一名员工在未取得焊接与热切割作业特种作业操作证情况下从事焊接作业行为。鉴于无锡新能源立即采取措施纠正,属于从轻情节,决定对无锡新能源作出罚款2.40万元的行政处罚。

对此,公司表示已就报告期初至本问询回复出具日所受行政处罚涉及事项进行了规范整改,并完善了相关制度。此外,公司根据发展战略、业务特点和管理要求等因素,在财务管理、生产制造、采购及销售业务、人力资源等方面建立了完善的内部控制制度,内部控制制度健全有效。

截至招股说明书签署日,公司及其子公司存在6起尚未了结的标的金额在100.00万元以上的重大诉讼案件,其中仅伺富机电与公司及株洲维通利关于倾犯商业秘密的诉讼尚未出判决结果,请求金额合计为405.00万元。

对此,公司表示伺富机电请求的款项405.00万元占公司报告期末总资产的比例为0.14%,占净资产的比例为0.24%,占比较低;起诉状中提及的入职公司的两名员工,不是公司的董事、高级管理人员,也非公司的核心技术人员。伺富机电主营产品为电磁阀,报告期内,公司未实现相关产品收入。因此上述事项对公司的生产经营不会造成重大的影响。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP