公司研究室

出品|公司研究室IPO组

文|曲奇

近日,社交平台Soul的运营主体Soulgate向港交所递交招股书,腾讯以49.9%持股比例成为最大战略投资者,但不参与公司日常经营。

3年前,Soul赴港上市时,称自己为“年轻人的社交元宇宙”,如今,这是Soul第四次冲击IPO,在AI的浪潮下,Soul将自身定义为AI+沉浸式社交平台。

“情绪价值”是Soul最赚钱的生意,年收入超20亿元,毛利率高达80%的背后,Soul也面临收入结构单一、低付费率等问题。

当Z世代逐渐走向成熟,曾经的“不看脸社交”故事该如何延续?押注AI社交的Soul,这一次能否真正找到资本与用户的“灵魂共鸣”?

虚拟情绪价值撑起80%毛利

Soul APP于2016年底上线,是一款针对Z世代的虚拟社交平台。

为了和陌陌、探探形成差异化竞争,Soul诞生之初就瞄准了年轻人解决孤独感的刚需,引入算法匹配用户,以兴趣连接陌生人,进行“不看脸式”灵魂交友。

如今,SoulAPP已运行十年,这是公司第四次冲刺IPO。

2021年,Soul就曾赴美上市,受美股市场环境影响,官方最终撤销了上市申请。2022年和2023年,两度递表港交所,均未能成功,当时Soul称自己为社交元宇宙平台。

如今,在招股书中,Soul称自己是一个AI+沉浸式社交平台。无论是元宇宙还是AI+,Soul最本质的业务是基于用户的兴趣图谱等匹配陌生人,提供交友渠道。

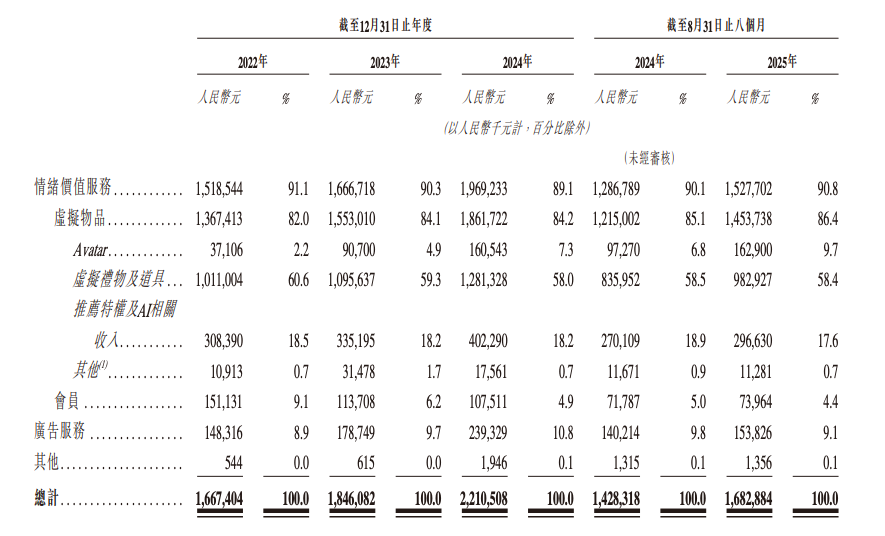

Soul的收入来源主要靠平台用户充值Soul币购买虚拟物品获得增值服务收入,以及企业在平台投放的广告收入。

收入端来看,2022年到2024年,Soul收入分别为16.7亿元、18.5亿元、22.1亿元,年均复合增长率为15.0%。

2025年前8个月,公司收入16.8亿元,同比增长17.5%,高于过去3年的收入平均增速。

不过需要注意的是,Soul的收入结构较为单一,超90%收入来自情绪价值服务,主要是用户购买Avatar(头像)、虚拟礼物及道具、推荐特权及AI相关收入等情绪价值服务。

报告期内,广告服务收入占比只有约10%,2025年前8个月,广告服务收入增速9.3%。而2022年到2024年,广告服务收入的年复合增长率为27.0%,这表明2025年广告服务业务增速放缓。

毛利率方面,2022年到2024年以及2025年下半年,Soul的毛利率分别为86.3%、85.5%、83.7%、81.5%。

好的方面是,Soul的毛利率在同行业内相对较高,长期在80%以上。2024年的毛利率高于伊对母公司米连科技超38个百分点,也略高于Tinder母公司MATCH。

但不好的是,Soul的毛利率在逐年下滑,这表明公司在成本管控或运营销率方面不如以前。

盈利方面,2022年公司经调整净亏损2190万元,2023年及2024年,经调整净利润分别为3.61亿元及3.37亿元。

2025年前8个月,经调整净利润为2.86亿元,同比增长73.3%;经营利润率由8.9%提升至14.2%。

在毛利下滑的情况下,Soul经营利润率提升主要依靠压缩营销费用率及行政费用率。

整体来看,报告期内,营销费用率和行政费用率处于下滑趋势。倘如未来竞争加剧,Soul被迫重新加大投放,管理层能接受的营销费用率上限区间会成为影响盈利能力的关键因素。

月活下滑押注AI社交

作为一个社交APP,支撑Soul基本面的是用户数据。

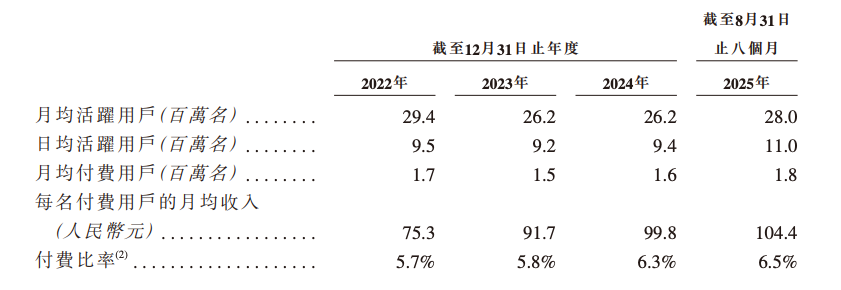

截至2025年8月31日,公司累计有约3.9亿注册用户,日均活跃用户数达1100万,其中78.7%为Z世代用户。用户中Z世代占比高,这是Soul的优势,也是Soul在过去实现快速增长的关键。

但需要注意的是,Z世代中已经有一部分人进入了职场乃至成家。Soul需要面对产品的生命周期,以及核心用户可能不再使用Soul的问题。

从一些关键的运营数据来看,相比过去3年,Soul在日活用户、月均付费用户、ARPPU、付费率等方面均有提升。

比如,日活用户从2022年的950万名增长至2025年8月末的1100万,ARPPU从75.3元提升至104.4元,付费率从5.7%提升至6.5%。

不过,月活用户方面,2022年为2940万名,2023年下滑至2620万名,2024年维持在2620万名,2025年前8个月增长至2800万名,但仍低于2022年水平。

可以与Soul进行对比的是婚恋平台伊对APP。根据米连科技招股书,截至2025年6月末,米连科技的平均月活跃用户达990万名,平均日活跃用户达210万名及平均月付费用户达120万名,付费率12%。

米连科技月活用户、日活用户及ARPPU均不及Soul,但付费率却是12%,比Soul高出5.5个百分点。

用户低付费率这一点,或许Soul可以通过AI技术得到改善。

根据弗若斯特沙利文资料,2024年中国AI+沉浸式情绪经济市场规模为71亿元,预计2030年达到900亿元,期间年复合增长率为52.8%。

Soul推出了自研SoulX与AI驱动的推荐系统,降低了陌生人社交的破冰门槛。Soul在招股书中表示,AI不仅能精准匹配兴趣相投的“灵魂”,还能辅助生成有趣的回复,这种技术带来的沉浸式体验,让核心用户更愿意为打造虚拟人设和维持高质量社交关系买单。

在研发投入方面,Soul从2020年的1.87亿元增至2024年的5.46亿元,2025年前8个月已投入4.07亿元。

此番IPO,Soul计划将募资额用于进一步提升AI、GPU及资料分析等能力。

然而,AI技术的迅猛发展虽赋予其深刻改变社会互动的能力,但若缺乏伦理约束,可能导致隐私侵犯、算法偏见等问题,侵蚀用户信任与社会公险。

而虚拟身份+陌生人社交+AI 生成内容,叠加年轻用户占比高,本身就处于监管敏感区,Soul还需厘清增长与合规的边界。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP