牛刀财经

文丨朱佳乐

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

前脚被商场贴条清退,后脚便公开喊冤叫屈。

面对 KKV 这种 “硬骨头”,未来还有甲方敢接招吗?

常言道:“福无双至,祸不单行。” 近期,潮流零售领域曾经的标杆 KKV,似乎正在验证这句老话。

新年伊始,KKV 因被深圳卓悦中心强制关店一事引发广泛关注。

公告显示,因长期未支付合同约定的业绩租金,KKV 已构成根本违约,商场方遂依法解约并收回铺位。然而,KKV 对此并不买账,相关负责人坚称 “始终按基本租金履约,不存在拖欠”。

一边是商场的强硬清退,一边是品牌的极力否认。这场关于租金的博弈背后,折射出的是 KKV 风光不再的残酷现实。从备受资本追捧的 “商业宠儿”,到如今沦为商场急于剥离的 “负资产”,KKV 的陨落并非毫无征兆。

那么,究竟是什么导致了这匹行业黑马的急刹车?

业绩租金惹争议,深陷租约罗生门

不到一个月时间,深圳卓悦中心和潮流零售品牌KKV已先后两次因为撤店问题闹得不可开交。

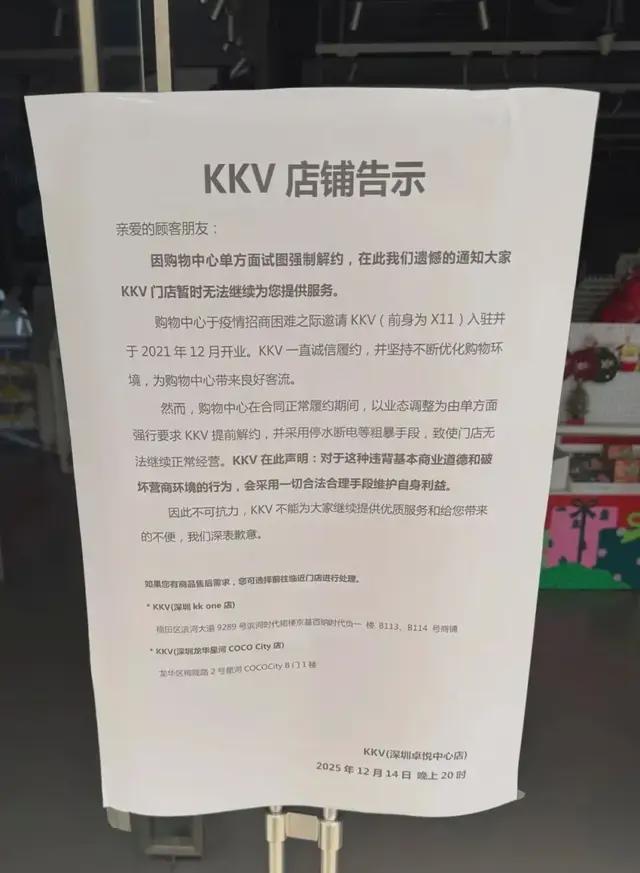

2025年12月14日,深圳卓悦中心贴出了一则告示,直接将KKV推上风口浪尖。购物中心称“由于KKV长期未支付业绩租金,单方面要求其提前解约”,对KKV门店进行了首次强制闭关,甚至采用了水断电等粗暴手段。

之后,该门店在福田区相关部门介入协调下,于12月19日重新恢复营业。

没想到,新年伊始,深圳卓悦中心和KKV的撤店纠纷再次升级。

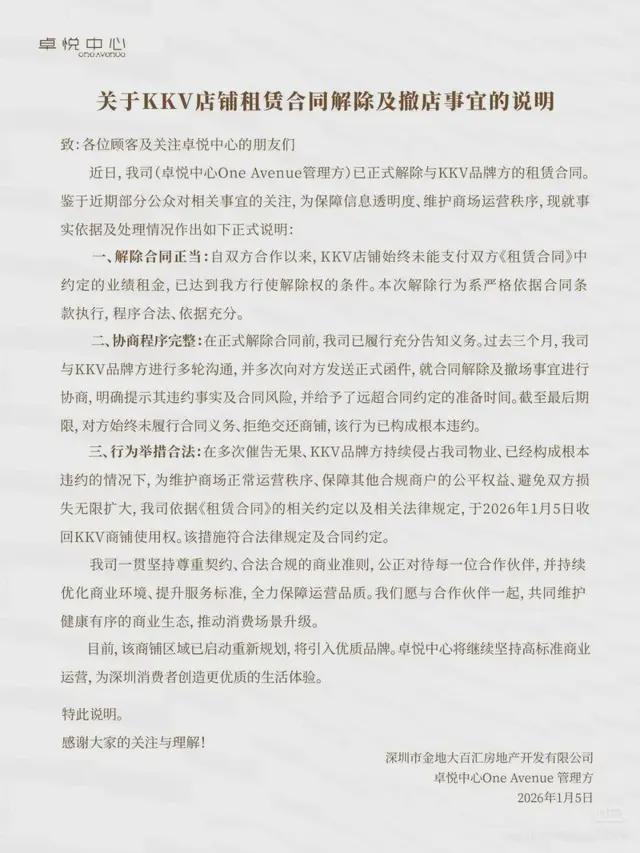

1月5日,卓悦中心官方对外发声,确认已收回KKV品牌入驻的商场铺位,招商端口同步切换至新一轮招租筹备阶段。

据界面新闻报道,这场商业纠纷的导火索是1月4日晚,卓悦中心方面对KKV门店实施围挡封锁,现场聚集的多方人员随即产生对峙,冲突一度升级。

时隔一日,1月6日当天,有媒体记者在卓悦中心现场探访发现, KKV 门店被围挡得非常严实,有数名安保人员在周边值守,门店全天闭门谢客,而店内的货品却未出现搬离迹象,依旧整齐陈列在货架之上。

而撤店纠纷一再出现的关键,便是双方对业绩租金约定各执一词。

公开资料显示,深圳卓悦中心坐落于深圳福田区CBD,其中卓悦中心北区面积达4.8万㎡,是一个包含地下1层与地上3层的购物中心。

2021年9月,由于受疫情冲击商业地产陷入低谷,于是KKV集团受卓悦中心邀约签下6年租约,将旗下首个KKV与X11联名店落子卓悦中心北区,不仅砸下近千万元运营资金,还注入多款IP联名资源,成为当时北区的核心主力项目。

合同中,双方约定租金按“基本租金+提成租金,两者取高缴纳”执行,同时约定:若KKV连续3个月或一年内累计6个月仅缴基本租金、未缴纳提成租金,卓悦中心方面有权解除合同。

此后合作的四年时间里,KKV一直都按两者取高的约定支付基本租金,卓悦中心在此期间也从没提出任何异议,也从未启动解约程序。

但没想到,如今卓悦中心以此条款为由,坚决要将KKV赶出商场。

在卓悦中心看来,KKV自开业以来,其实从未履行过支付业绩租金的义务。其经营效率与泡泡玛特、名创优品等同类主力店相比,明显落后,已然构成长期且严重的违约情形。

在决定采取清退行动之前,商场方面并非贸然行事,而是进行了长达数月的沟通协商,并多次发送正式函件进行催告。

此次清退,是商场在充分履行告知义务,还为KKV提供了近44万元运营支持后,为了维护商场整体运营秩序而不得不采取的举措。

正所谓“公说公有理,婆说婆有理”。对于外界大众来说,由于无法获取双方合同中关于业绩租金的具体条款约定,目前实在难以直接判定KKV是否存在违约行为。

大量门店关闭,KK集团“亚历山大”

事实上,KKV遭卓悦中心清退并非孤立事件。近年来,KK旗下品牌已多次遭遇清退或闭店。

在温州龙湾五月广场,曾被作为主力店引入的KKV双层门店于元旦前后闭店;2025年,KKV位于湖北老牌地标商场——湖北武商集团的门店宣布关闭;2023年,深圳壹方城商场清退了KK集团旗下品牌调色师;同年,中山地标商场中山利和广场的KKV门店闭店;2021年,KK集团旗下品牌KKV和X11则被东莞民盈·国贸的旗舰店清退。

此外,据21世纪经济报道统计,2025年,KKV在全国关停门店就有10余家。

之所以出现如此多的清退或闭店行为,归根结底是因业绩不达标。

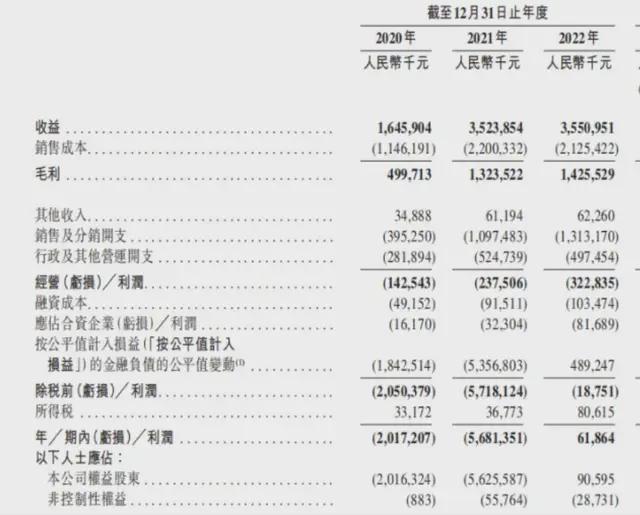

据KK集团招股书显示,从2019年到2022年,公司分别实现营收为4.65亿元、16.46亿元、35.24亿元、35.51亿元。

虽然营收不断增加,但其却迟迟没有实现盈利。

报告期内,KK集团同期净利润分别亏损5.15亿元、20.17亿元、56.81亿元和0.62亿元,四年累计亏损77亿元。

经调整后,从2019年到2021年仍分别亏损0.77亿元、1.71亿元和3.03亿元。2022年1—10月,公司再亏2.54亿元。

KK集团始终难以盈利,高企的成本无疑是罪魁祸首。

从财务数据来看,截至2022年10月末,KKV可灵活调配的现金储备仅剩4.63亿元。

结合公司过往年度在店铺扩张、市场推广等方面的投入,资金如流水般快速流出,按照这样的“烧钱”速度,现有的资金储备很快就会捉襟见肘,根本难以支撑太长时间。

最后一次提交的招股书披露数据显示,在2023年的前十个月里,KK集团实现营业收入47.69亿元,净利润达到2.09亿元,经营利润为3.76亿元。

不过,考虑到其高昂的成本以及多次上市未果的情况,这些利润能否支撑公司持续发展,仍要打一个大大的问号。

除了承受巨大的经营压力,KK集团扩张速度也不乐观。

截至2025年,同为零售消费行业且积极转型潮玩的名创优品,早已在全球市场发展迅速。其成功将业务拓展至112个国家和地区,开设的门店数量突破8000家,海外市场的GMV占比更是突破了46%,展现出强大的全球影响力和市场渗透力。

反观KK集团,尽管其布局范围也不小,其线下门店分布在全国31个省的200多个重点城市,还延伸至新加坡、泰国、马来西亚等多个海外国家,门店总数超过1150家。

但与名创优品相比,KK集团的扩张速度明显迟缓不少。

而且,KK集团虽然2020年开始通过X11深耕潮玩领域,但其品牌知名度和影响力也远不及泡泡玛特、名创优品等同类品牌,在潮玩市场的竞争中面临着不小挑战。

IPO多次未果,前途发展堪忧

正当泡泡玛特、名创优品等同行快马加鞭推进旗下品牌分拆上市的进程时,反观 KK 集团,却始终在资本市场的门外踟蹰不前。

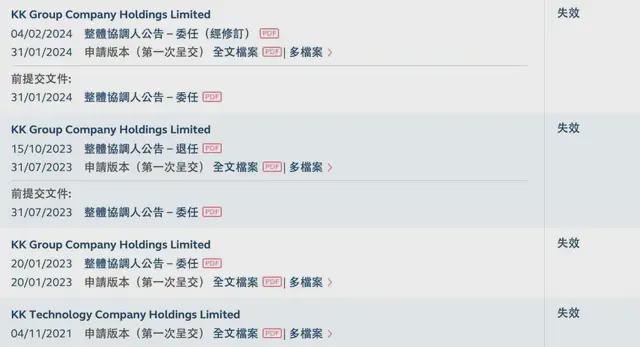

尽管KK集团也曾多次冲击 IPO,但从未成功叩开港交所的大门。数据显示,自2021年以来,该集团已四度递交招股书,结果皆是无功而返。

其最近一次上市尝试是2024年1月,但遗憾的是,目前这份招股书也已宣告失效,KK集团的上市之路依旧举步维艰。

多年来,KKV凭借“大店+多品类+打卡拍照”营造出的网红效应在市场占据一席之地,吸引众多用户前来打卡消费。这种模式在早期确实成效显著,让KKV迅速打开知名度。

然而,疫情之后,消费市场发生深刻变化,理性消费风潮兴起,顾客消费愈发谨慎,习惯多方比价,更看重价格力、商品力、品牌力、审美力等实质因素,对千篇一律的网红风逐渐审美疲劳。与此同时,资本市场也回归理性,对网红品牌不再盲目追捧。

1月8日,尼尔森IQ发布的报告指出,中国零售市场正迈向关键重塑期,到2026年,增长的关键不再是拼人流量、渠道覆盖或价格补贴,而是能否精准契合消费者“与我相关”的产品及情绪需求。

在这种背景下,KKV的品牌力也不断下滑,令大量顾客流失。正因如此,不少KKV门店业绩都难以达标,甚至面临被商场清退的局面。

在零售行业,产品更新换代迅速,且目标人群高度依赖网络,这迫使KK集团为吸引流量,不得不持续在广告宣传上投入重金。

但众所周知,邀请网红KOL宣传成本非常高昂。KK集团招股书显示,从2020年到2023年前10个月,其广告支出从1250万元一路攀升至7760万元,虽2023年稍有回落,但整体投入巨大。

然而,光鲜亮丽的皮囊之下,往往藏着千疮百孔的内核。尽管 KKV 在营销上挥金如土,但其产品内核却始终缺乏创新,严重依赖第三方外采。

据界面新闻报道,KK 集团超八成的销售额来自第三方品牌,本质上仍是一个缺乏定价权的 “渠道商”。这种模式不仅导致成本失控、产品同质化严重,更埋下了品质失控的隐患。

业绩下滑、上市折戟、惨遭清退……KK 集团今日的至暗时刻,实则是其长期沉迷于 “网红流量”、忽视零售本质的必然反噬。

当消费者回归理性,当购物中心不再为虚无缥缈的 “引流神话” 买单,缺乏扎实产品力与精细化运营的品牌,注定将被市场无情抛弃。

潮水退去,才知道谁在裸泳。

对于 KK 集团而言,唯有彻底摒弃浮躁,回归零售本质,在商品力与效率上死磕到底,才有可能在寒冬中幸存,重新赢回市场的尊重。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP