公司研究室

出品|公司研究室IPO组

文|王哲平

1月12日,袁记食品集团股份有限公司(下称“袁记食品”)正式向香港联交所递交上市申请。这家从广州菜市场走出的全国最大的饺子连锁店,迈出了资本化的关键一步。

在北京等地卖到25元一斤水饺的袁记食品,长期毛利率低于同行,且存在库存管理不稳等问题。

此外,在近期预制菜的风波下,袁记食品宣传的“现包现煮”与消费者以为的“从零开始的手工制作”存在偏差。“伪现制”宣传争议与频发的食品安全事件,更动摇品牌根基。这场规模扩张的资本游戏,正面临标准化、加盟管理与品牌信誉的多重考验。

增长源于规模扩张,边际效益递减

2012年,90后体育生袁亮宏来到广州,在一个菜市场租下一间仅5平方米的小档口,开出了首家“袁记饺子云吞连锁店”档口。

以这个档口为起点,袁亮宏随后开启加盟模式,门店逐步从广州向外辐射,拓展至湖北、湖南、四川等多个省份。

2019年,袁记饺子更名为“袁记云饺”,开启“生熟一体化”的门店模式。

值得注意的是,疫情并没有阻碍袁记云饺的扩张脚步,反而成为了其扩张的“加速器”。

2020年11月,袁记云饺门店突破1000家。截至2025年9月30日,袁记云饺拥有门店4266家,并正在向海外新加坡、东南亚等地扩张,成为中国及全球门店数量最多的中式快餐企业。

然而,需要注意的是,袁记食品的崛起本质上是一场总部对加盟商深度收割的资本游戏。

袁记食品4266家门店中,加盟店数量为4247家,占比高达95%,直营店仅19家,是2065名加盟商撑起袁记食品的运营网络。

袁记食品主要收入来源是向加盟商销售食材,即通过在工厂生产馅料、面皮及其他食品,出售给加盟店,加盟店再通过堂食、熟食及生食的外带与外卖,向消费者销售食品。

袁记食品这种极端的“轻资产”模式,在规模突破4000家大关后,已经陷入了明显的“边际效益递减”漩涡。

根据招股书,2023年、2024年及2025年前9个月,袁记食品收入分别为 20.2 亿元、25.6 亿元、19.8 亿元。2024年和2025年前9个月的收入同比增速分别为26.4%、10.9%。

2023年、2024年及2025年前9个月,袁记食品GMV分别为47.7亿元、62.5亿元、47.9亿元,以期末的门店数来推算,平均每家门店的GMV分别为151.9万元、158.0万元、112.2万元。

2023年、2024年及2025年前9个月,门店总订单量为1.8亿单、2.5亿单、2.1亿单。按以上数据粗略测算,其平均每单售价(GMV口径)为26.5元、24.9元、22.8元,出现持续下降的趋势。

2025年前9个月,袁记食品总收入在增长,但单店GMV和每单售价却在下滑,这种错位揭示了一个冷酷的逻辑:收入增长在很大程度上是靠门店扩张来实现的,而非源于末端消费需求的同步增长。这意味着单个加盟商的经营压力在持续放大,总部正在分食加盟商日益摊薄的利润空间。

供应商集中,毛利率低于同行

袁记食品财务报表呈现出典型的“增收不增利”困局,盈利能力稳定性欠佳。2024年,公司营收同比增长26.4%,但年内利润却逆势下滑15%,而大幅攀升的股份支付是推动利润下滑的核心因素。

需引起投资者高度警惕的是,该等股份并非仅授予核心员工,还分配给了部分供应商及一名加盟商。

此类权益激励模式暗藏较大隐忧:袁记食品大概率通过稀释现有股东权益,换取供应商价格稳定及加盟商留存,这种深度利益捆绑或掩盖了其真实的原材料采购成本。

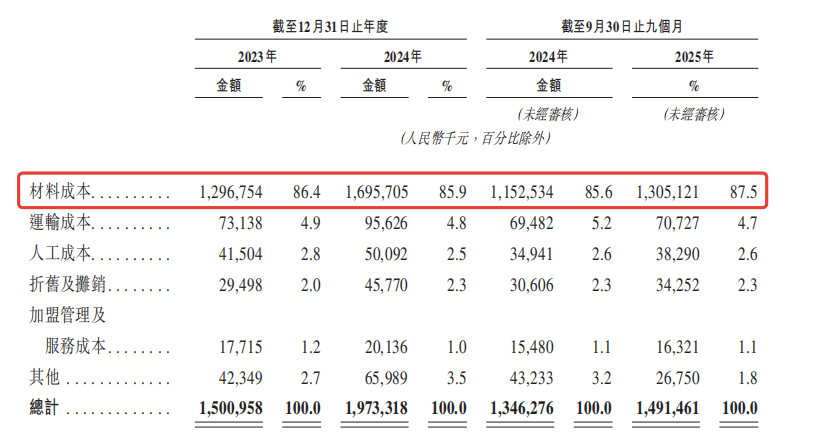

成本端层面,袁记食品的原材料成本占销售成本比重超85%,这使得公司利润空间对猪肉、面粉等农产品价格波动极为敏感,成本不确定性显著较高。

供应商集中度方面,2023年、2024年及2025年前9个月,公司向前五大供应商采购金额占总采购额的比例分别为42.5%、38.7%及30.9%,虽呈逐步下降趋势,但仍维持一定集中度。

此外,报告期内公司与关联方存在多项持续性关联交易。2025年,公司预计向关联方采购汤料、设备、设计服务等,金额合计达1.46亿元,占同期营业成本的比例约为5.6%。具体采购明细为:向梵来之味采购汤底及酱料包3500万元,向汇丰园采购饺子皮2400万元,向厨为采购设备2000万元。

毛利率表现上,公司毛利率从2023年的25.9%下滑至2024年的23.0%,2025年前9个月小幅回升至24.7%。毛利率下滑主要源于原材料成本占比上升,以及门店快速扩张带来的供应链成本压力。横向对比行业水平,头部中式快餐企业平均毛利率约为28%-32%,袁记食品毛利率显著低于行业均值,盈利竞争力偏弱。

库存管理层面,公司存货周转天数波动较大,2023年、2024年及2025年前三季度分别为15.5天、12.1天、15.0天,反映出供应链管理效率不稳定。未来随着门店持续扩张,库存周转与管控压力或将进一步加剧。

“伪现制”遭吐槽,食品安全存隐患

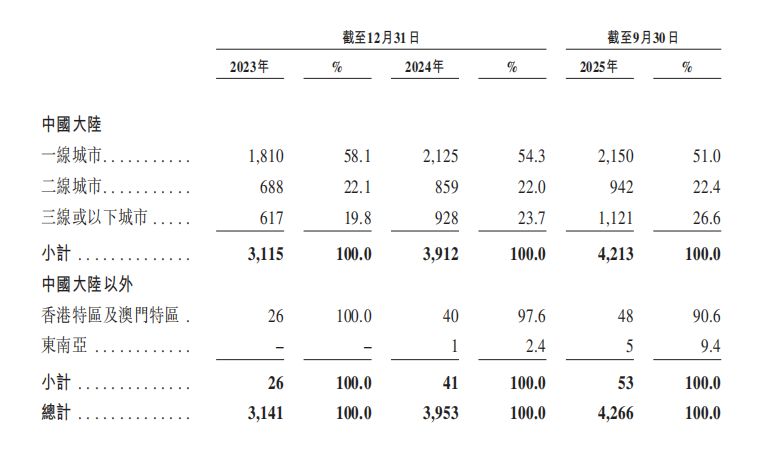

从袁记食品国内门店分布来看,2023年到2025年前9个月,一线城市门店占比从58.1%下滑至51.0%。这表明袁记被迫向毛利更薄、消费力不稳定的三线及以下城市渗透(占比已升至26.6%)。

对餐饮行业而言,最重要的事项无疑是食品安全。袁记食品的下沉不仅摊薄了品牌溢价,更对远程供应链提出了严苛挑战。快速扩张也为袁记带来管理挑战。比如,当加盟商单店盈利不再能覆盖高额的加盟费与材料费,加盟商或将违规经营。

袁记云饺以“手工现包现煮”为核心宣传点,明档厨房让消费者直观看到包制过程,给消费者一种现包现煮和卫生透明的感觉。

然而,门店所用的馅料和面皮由是由总部提供,招股书中明白写着“中央厨房配送预制馅料和面皮,门店解冻组装”。

袁记云饺这一模式在连锁餐饮行业并不罕见,却与消费者心目中“从零开始的手工制作”存在偏差。有不少网友纷纷吐槽称:“感觉被骗了,我一直以为都是当天现做的。”

此外,据中新经纬等媒体报道,袁记食品的猪肉馅保质期长达180天,饺子皮保质期也达两个月。有网友表示,“那就别写新鲜现包来误导,冻货就该是冻货的价,你这标价不配。”

有专家认为,袁记云饺的“伪现制”模式,在社交媒体时代极易被拆穿,稀释品牌溢价。在高密度加盟体系下,中央厨房一旦出问题,便会导致四千多家门店集体“中招”,损失呈指数级放大。

2024年冬天,袁记云饺就因食品安全问题,迎来成立12年来最致命的考验。

当年11月19日,一位北京消费者在袁记云饺六道口店的云吞面中,发现一条3厘米长的蚯蚓。而最让消费者感到愤怒和不满的是袁记云饺对此事的处理态度。

据报道,涉事门店起初仅愿退还14元餐费,拒绝额外赔偿,直至消费者投诉至消保委,才在8天后勉强提出500元补偿,远低于《食品安全法》规定的千元标准。

而袁记云饺总部的沉默更添怒火,从事件爆发到北京市海淀区市监局立案调查,袁记食品总部始终保持沉默,直至事发30天后的12月20日,才在监管通报当日通过官微发布正式致歉声明,责令门店停业整顿并开除店长。

迟缓的危机处理让品牌公信力崩塌。

公司联合创始人田伟事后坦言,“至少两个月,店里几乎看不到带孩子来吃饭的顾客。”此外,该事件导致部分门店营收短期内暴跌30%,有加盟商单日营业额降幅达60%,甚至陷入亏损,加盟商情绪崩溃至闯入总部讨说法。

截至2026年1月,黑猫投诉平台上袁记云饺相关投诉超千条,超半数直指食品安全,头发、塑料碎片、未煮熟肉馅频发,不少消费者食用后出现肠胃不适。

袁记云饺凭借加盟模式实现快速扩张,公司如何在标准化与手工体验、加盟管理与品牌维护及食品安全之间寻求平衡,是袁记云饺需要解决的课题。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP