中国产经观察

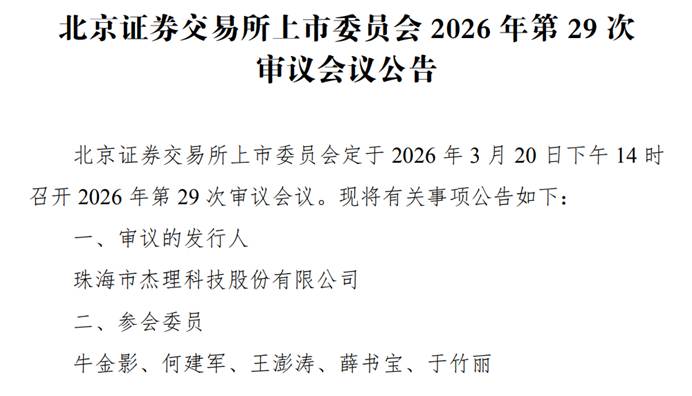

中国产经观察消息:2026年3月20日,北京证券交易所上市委员会将召开审议会议,审议珠海市杰理科技股份有限公司(以下简称“杰理科技”)的首发事项。这家历经四次IPO征程的芯片企业,此次上会审核备受市场关注,然而其背后隐藏的诸多风险点,却让投资者对其上市前景充满疑虑。

屡战屡败的IPO征程:内控顽疾难除

杰理科技的IPO之路可谓荆棘满途。自2017年首次冲刺上交所主板以来,其上市申请屡遭挫折。2017年3月,杰理科技首次递交招股书,然而在审核过程中,监管部门发现公司存在严重的财务内控问题,包括使用个人银行账户收支公司货款,大量资金通过实控人、员工个人账户流转,与控股股东、关联方存在非正常资金往来等。这些问题严重违反了财务规范,导致其首次IPO申请被终止。

2018年11月,杰理科技再次冲击上交所主板,但此次又因内控问题铩羽而归。公司被证监会现场检查,并于2021年初采取出具警示函的行政监管措施。尽管如此,杰理科技并未吸取教训,2021年9月,其第三次发起IPO,将目标转向了深交所创业板。然而,深交所对杰理科技进行了三轮问询并进行了现场督导,发现其前次申报被开展现场检查时存在通过使用员工个人银行账户大额收取、支付货款的情形,本次申报仍存在前述情形,且未能就资金往来情况提供充分证据和合理解释。最终,杰理科技第三次IPO申请也宣告失败。

如今,杰理科技第四次冲击资本市场,选择转战北交所。然而,其内控合规问题并未得到根本解决,北交所在审核过程中也多次对此提出质疑。一家连基本财务规范都难以做到的企业,其上市之路注定充满坎坷。

经营业绩和运营状况:业绩下滑,竞争力存疑

根据杰理科技发布的2025年全年业绩报告,公司实现营业收入28.04亿元,同比下降10.12%;盈利5.96亿元,同比下降24.74%。这一数据与2024年净利润7.91亿元的高点形成鲜明对比。公司将业绩下滑归因于市场竞争及价格下降,但与同行业可比公司相比,杰理科技的表现明显逊色。2025年前三季度,同行业可比公司如博通集成、泰凌微、炬芯科技等净利润均实现同比翻倍增长,而杰理科技却逆势下滑。这暴露了其产品结构的致命伤——高度依赖白牌市场。当行业整体因AI、物联网等新技术回暖时,杰理科技却因困守于价格战激烈的低端市场而被同行甩在身后。

杰理科技主要面向白牌市场,产品以蓝牙耳机芯片和蓝牙音箱芯片为主,终端多应用于300元以下的设备。在激烈的市场竞争下,公司核心产品单价从2018年的1.67元/颗一路降至2024年的1.19元/颗,长期采取“以价换量”策略。这种策略虽然在一定程度上提升了市场份额,但也导致公司毛利率偏低,抗风险能力不足。与定位于中高端的同行相比,杰理科技的综合毛利率长期低于行业平均水平,显示出其在产品竞争力和盈利能力方面的劣势。

杰理科技的研发费用率常年显著低于同行业可比公司,这制约了其向高毛利、高技术含量产品转型的速度和能力。2022年到2025年上半年,杰理科技的研发费用率分别为9.07%、9.4%、9.16%、8.38%,同期可比公司平均数为26.57%、27.6%、23.98%和22.12%。在芯片行业,技术迭代迅速,研发投入是企业保持竞争力的关键。然而,杰理科技在研发方面的投入不足,导致其核心技术迭代缓慢,难以推出具有竞争力的新产品。这也使得公司在面对市场竞争时,缺乏有效的应对手段,进一步加剧了业绩下滑的风险。

存货风险:积压严重,跌价隐患大

报告期各期末,杰理科技存货账面价值从2023年末的5.22亿元飙升至2025年末的9亿元。在消费电子芯片更新换代极快的行业背景下,高达9亿元的存货无疑是一颗“定时炸弹”。如果未来产品迭代速度跟不上市场变化,或者下游客户因竞争加剧而流失,巨额存货跌价准备将瞬间吞噬账面利润。

杰理科技存货积压严重的原因主要包括市场需求变化和产品迭代影响。公司曾因晶圆供应链紧张时期备货量较大,但后受市场需求变化及产品迭代影响,销售不及预期,导致存货积压。此外,公司对市场需求的预测不准确,也是导致存货积压的重要原因之一。存货积压不仅占用了公司大量的资金,降低了资金使用效率,还增加了存货跌价的风险,对公司的经营业绩产生不利影响。

募资合理性和募资需求的随意性:不缺钱却执意募资

招股书显示,截至2025年12月末,杰理科技货币资金14.7亿元,债权投资(大额存单和定期存款)8.65亿元,两项合计超23亿元。同时,公司无短期借款,无长期借款。然而,在资金如此充裕的情况下,杰理科技却进行了大额分红。2022年至2024年9月,公司已三次分红合计近4亿元。这种“不差钱”却要向市场募资的行为,很难让投资者信服。

杰理科技本次上会稿计划募资6.8亿,而2024年的申报稿计划募资10.8亿,砍掉了37%,而再此前的公司计划在创业板的募资目标是25亿,当年在主板的募资目标是 5.86 亿。募资规模如此随意变动,显示出公司对募资需求缺乏合理的规划和论证。此外,根据申报稿公司此次募资主要用于四个产业化及研发项目,但结合其账上资金充裕的情况,研发项目使用募集资金的必要性也受到质疑。公司可能存在通过募资来圈钱的嫌疑,而非真正为了企业的发展和项目的实施。因此,上会稿中杰理科技砍掉了研发中心项目。

创始团队的技术来源仍存隐忧:历史遗留问题未解

杰理科技的核心团队与核心技术来源是其IPO过程中被反复问询的焦点。公司创始人王艺辉及胡向军等核心成员均曾在2010年之前任职于珠海建荣集成电路科技有限公司。公司成立后,便陷入了与珠海建荣长达数年的知识产权纠纷和商业秘密诉讼,直到第三次IPO前才通过支付800万元和解费了结,并附带上市后支付剩余款项的“对赌”性质的条款。

虽然诉讼已和解,但这种“带病闯关”的历史烙印并未完全消除。它揭示了公司核心技术积累期的“原罪”风险,一旦未来竞争对手再度以此发难,公司的技术独立性将面临严峻挑战。此外,公司核心技术的来源是否合法合规,是否存在侵犯他人知识产权的情况,也仍然存在疑虑。这些问题不仅影响公司的声誉和形象,也可能对公司的上市进程和未来发展产生不利影响。

关键管理人员报告期内存在大额资金流水:财务真实性存疑

在北交所的问询阶段,杰理科技关键管理人员报告期内存在大额资金流水的问题引起了监管的高度关注。公司被要求说明董监高、关键管理人员和销售人员报告期内大额资金流水的资金来源及去向,包括但不限于朋友借贷、购买理财产品、对外投资等情况。

杰理科技仅回复称,经剔除个人账户内部往来后,流水核查对象在报告期内与单一主体/相同性质流入或流出累计超过150万元的具体情况已申请豁免披露。同时,涉及大额资金流水的公司员工中,除在公司处任职外,部分人员存在在其他企业或单位任职的情况,但均未领取薪酬,相关情况已申请豁免披露。这种“豁免披露”的做法,让投资者对公司资金流水的真实性产生怀疑。在IPO审核中,资金流水核查是检验财务真实性的“试金石”,一旦涉及“豁免披露”,就等于给投资者画了一个黑箱,难以让投资者信服。

高管团队的重新洗牌与公司治理的规范性:稳定性与透明度受质疑

在公司IPO的关键冲刺期,杰理科技完成了董事会的换届。虽然核心实控人职位未变,但值得注意的是财务总监李红岩女士在该次换届中获聘任,且其直接持有公司股份为0股。在IPO的关键时期,核心高管尤其是财务负责人的稳定性至关重要。此次高管团队的重新洗牌,是否意味着内部对某些财务核查或资金去向存在不同看法,不得而知。但这种变动无疑让投资者对公司管理层的稳定性产生疑虑,担心公司内部存在矛盾和分歧,影响公司的正常运营和发展。

报告期内,杰理科技存在与部分主要客户未签署销售框架协议、公章管理不规范及部分销售人员内部管理不规范等情形。这些问题反映出公司治理的规范性不足,内控合规存在隐患。公司治理是企业稳定发展的基石,内控合规是保障企业规范运作的重要手段。如果公司治理不规范,内控合规存在漏洞,将容易导致企业出现各种风险和问题,影响企业的声誉和形象,甚至可能导致企业陷入经营困境。

杰理科技在北交所上会审核前夕,面临着诸多严峻的风险点。屡战屡败的IPO征程、经营业绩和运营状况的不佳、存货风险的积聚、募资合理性和募资需求的随意性、创始团队技术来源的隐忧、关键管理人员及销售人员大额资金流水的问题以及高管团队重新洗牌和公司治理规范性的不足,这些问题相互交织,让杰理科技的上市前景充满不确定性。

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP