牛刀财经

作者丨胡戈

出品丨牛刀商业评论

朋友们,今天聊一家把“闷声发大财”演绎到极致的药企:三生制药。

刚看完它家2025年财报,牛刀的第一反应是:这是一份让同行眼红的成绩单。

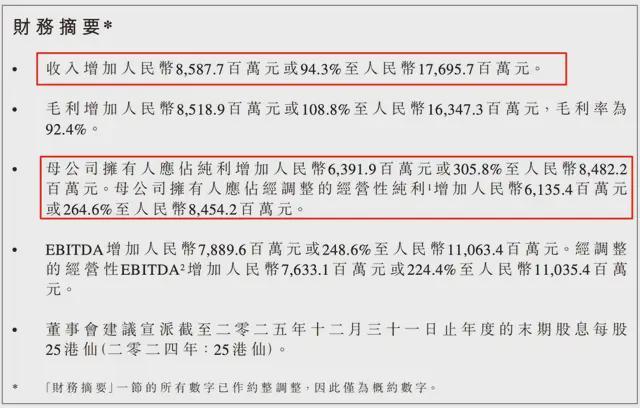

177亿营收,增长94.3%,接近翻倍;84.8亿净利润,暴涨305.8%,三倍还多。

(图源:三生制药年度业绩公告)

什么概念?别人家还在愁怎么扭亏为盈,三生直接表演了一个“利润比营收涨得还快”。

三生制药的财务结构,稳健得像个揣着204亿现金、负债率不到10%的“土豪”,还能靠存款利息赚2.3亿,别人借钱花钱,它存钱赚钱。

股息0.25港币?洒洒水啦,人家根本不缺这点零花钱,就是告诉你:老子有钱,而且愿意分。

那笔60亿美元的"天价彩礼"

数字还不是最骚的。

2025年,三生干了件让全行业集体酸成柠檬精的事。

把自家PD-1/VEGF双抗SSGJ-707,嫁给了辉瑞。

彩礼多少?60亿美元,首付14亿,注意,是美元。

这是什么水平?

中国创新药出海首付款的历史天花板。

以前咱们药企出海,能拿个几亿美金首付就得上热搜庆祝,三生这一把,直接把天花板捅穿了。

有意思的是,人家还保留了供货权。

意思是:辉瑞你负责在全球卖,但我来生产,躺着赚分成。

这叫什么?

嫁女儿还收房租,牛刀服了。

辉瑞是谁?全球 pharma 界的“顶流”。

能让这种级别的玩家掏60亿买单,说明三生的研发质量已经通过了全球最严苛的验货标准。

以前是中国药企蹭国际大厂的合作,现在是大厂抢着给中国创新药送钱。

这14亿美金首付,已经相当于三生好几年的营收了。

但人家没拿去乱花,而是继续砸研发。15.2亿研发投入,管线铺得密密麻麻。

这叫用别人的钱,圆自己的梦,商业鬼才。

产品矩阵:不押单注,全都要

牛刀看过太多药企,押宝一个爆款,结果临床一失败,股价跌得妈都不认识。

三生聪明在哪?它不赌单一把,它开赌场。

2025-2026年,三款新药密集获批:

核心产品特比澳全球唯一商业化的重组人促血小板生成素,还在不断拓展适应症,从肿瘤化疗支持用到肝病手术支持,把一个爆款的价值榨干榨尽。

值得注意的是后备军:3款产品已进入NDA(上市申请)阶段,611(特应性皮炎)、613(痛风)、601A(眼科),覆盖自免、代谢、眼科多个百亿级赛道。

牛刀算了一下,这管线密度,几乎每年都能有新品种上市,业绩增长的确定性极高。

别人家愁的是下一个爆款在哪,三生愁的是今年先推哪个。

布局眼光:风口还没起,椅子已摆好

最让牛刀佩服的,是三生对减重和代谢领域的前瞻布局。

司美格鲁肽III期临床GLP-1赛道现在多火?诺和诺德靠它市值冲顶全球。

三生不声不响,国产跟进的第一梯队里已经有它。

SSS67双抗获批美国IND国内唯一进入临床的偏向型ActRIIA/ActRIIB双抗,靶向减重。这布局,比风口早半步,比跟风快两拍。

还有肾科的SSS55(C3b融合蛋白)、SSS68(April/BAFF双抗),都是国内唯一、填补空白的硬核管线。

这些领域竞争少、壁垒高,一旦上市就是独家生意。

中国创新药的”新范式“

看完这份财报,牛刀想说:三生制药正在定义一种中国药企的新活法。

以前的中国 pharma,要么靠仿制药走量,要么靠单一大品种赌命。

三生走了一条更难但更健康的路,以全球化合作验证创新价值,以密集管线构建增长韧性,以财务纪律保证长期主义。

60亿美元出海、14亿美金首付、94%的营收增长、305%的利润暴涨,这些数字背后,是一个清晰的信号:中国创新药,真的开始值钱了。

还是咱们娄竞博士说得好:“让创新生物药触手可及。”

牛刀翻译一下:既要赚全世界的钱,也要让中国人用得起好药。

这格局,比那些只会炒概念、割韭菜的“伪创新”药企不知道高到哪里去了。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP