港湾商业观察

《港湾商业观察》萧秀妮

在先进电子功能材料赛道迎来爆发期的背景下,热管理材料界的独角兽深圳市鸿富诚新材料股份有限公司(以下简称,鸿富诚)踏上资本市场征程。2025年12月26日,鸿富城正式向深交所创业板递交招股说明书并受理。2026年3月13日,公司再次更新招股书,华源证券担任保荐机构。

鸿富诚的IPO之路,既是其技术积累与产业布局的阶段性成果体现,也承载着国产高端热管理材料突围的行业期待,也需直面客户集中、境外依赖等多重经营风险,其上市进程与未来发展值得行业关注。

IPO前夕迎盈利高潮,高端产品驱动增长

招股书显示,鸿富诚成立于2003年,是一家专注于热管理、电磁屏蔽和吸波等先进电子功能材料及器件研发、产业化的企业,其核心产品涵盖导热界面材料、电磁屏蔽及吸波材料两大类。这些产品作为保障电子信息产品可靠性和稳定运行的关键部件,广泛渗透于数据中心、智能汽车、5G通信及消费电子等多个高景气赛道,契合当前科技产业升级的发展趋势。

2022年至2024年及2025年1-6月(报告期内),鸿富诚的经营业绩呈现出明显的增长态势,尤其在IPO前夕迎来盈利小高潮。

财务数据显示,2022年至2024年,公司营业收入分别为2.45亿元、2.6亿元、3.3亿元,同比变动分别为6.49%、26.62%;净利润分别为3829.51万元、3476.17万元、7150.51万元,同比变动分别为-9.23%、105.7%;综合毛利率分别为47.5%、46.41%、52.32%,同比变动分别为-2.29%、12.73%。到了2025年1-6月,鸿富城营业收入为2.62亿元,净利润为9074.49万元,综合毛利率为61.04%。

鸿富诚表示,业绩的快速增长主要得益于技术创新带来的产品结构升级,其中石墨烯导热垫片、金属碳基复合材料等高端导热界面材料的销售大幅提升,成为驱动业绩增长的核心动力。

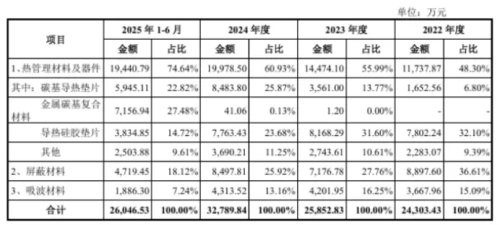

拆分其业务结构,鸿富诚的主营业务收入持续向高附加值的热管理材料及器件倾斜,形成了鲜明的产品结构升级趋势。报告期内,公司主营业务收入分别为2.43亿元、2.59亿元、3.28亿元、2.6亿元,其中热管理材料及器件收入分别为1.17亿元、1.45亿元、2亿元、1.94亿元,占主营业务收入的比例分别为48.3%、55.99%、60.93%、74.64%,占比逐年攀升,截至2025年上半年已成为公司绝对的业务核心。

高占比的热管理材料及器件不仅支撑了营收增长,更是公司毛利的主要贡献者。报告期内,该板块毛利率分别为52.03%、60.5%、69.06%、85.01%,呈现出快速上升的态势,尤其是2025年上半年毛利率突破85%,凸显出高端热管理材料的高附加值优势。

与热管理材料的蓬勃发展形成鲜明对比的是,鸿富诚起家的屏蔽材料业务则面临增长压力。受消费电子行业竞争加剧及下游客户降价要求的影响,公司屏蔽材料产品价格持续下降,导致其毛利率逐年下行,报告期内分别为31.23%、19.31%、16.85%、9.41%,盈利能力大幅弱化。

业内专业人士表示,这种业务结构的分化的背后,既是鸿富诚主动推进战略转型、聚焦高附加值领域的成效体现,也反映出传统屏蔽材料业务面临的市场困境—行业竞争加剧、产品同质化严重导致盈利空间持续压缩。未来,如何在巩固高端热管理材料优势的同时,盘活传统屏蔽材料业务、提升其盈利能力,实现两大业务板块的均衡发展,将成为鸿富诚上市后需要重点应对的课题。

客户集中度飙升,境外依赖叠加关税变动风险

尽管业绩表现亮眼,但结合招股书披露的信息来看,鸿富诚在经营过程中仍面临多重潜在风险,这些风险不仅影响其短期经营稳定性,也成为其IPO之路的重要挑战,其中客户集中度高、境外收入依赖度提升及关税政策变动三大风险尤为突出。

客户集中度过高是鸿富诚最核心的经营风险之一,这意味着公司的经营业绩高度依赖少数核心客户,抗风险能力较弱。报告期内,公司向前五大客户的销售金额分别为7923.76万元、1.14亿元、1.59亿元、1.57亿元,占总销售金额的比例分别为32.41%、43.63%、48.23%、60.04%,呈现出逐年上升的趋势,截至2025年上半年已超过60%。

与此同时,鸿富诚的境外业务依赖度持续提升。报告期内,鸿富诚来自境外的收入金额分别为1.02亿元、1.11亿元、1.41亿元、1.58亿元,占主营业务收入的比例分别为41.9%、42.87%、42.86%、60.84%,境外收入占比持续提升,尤其是2025年上半年已突破60%。

此外,境外贸易的持续扩大叠加关税政策变动,其经营不确定性进一步加剧。报告期内,公司直接出口美国且贸易模式为DDP的产品销售收入分别为1057.24万元、920.66万元、1250.97万元和584.05万元,占营业收入的比例分别为4.32%、3.54%、3.79%和2.23%。虽然2025年10月中美经贸磋商后,美国取消了针对中国商品加征的10%关税,24%的“对等关税”也暂停一年,但美国关税政策变化频繁,公司难以预测未来政策走向.

敏感性测算显示,若关税上升10%,对公司各期利润总额的影响比例分别为-2.45%、-2.33%、-1.53%、-0.55%,若未来主要出口市场长期维持或加征高关税,将导致公司成本增加、境外销售增速放缓,进而影响经营业绩。值得一提的是,公司已推出“出海战略”,在马来西亚设立工厂,并计划未来根据客户需求设立更多海外研发基地,以此应对国际贸易环境的不确定性。

应收账款高企,研发费用率不断走低

伴随境外业务的扩张,公司应收账款也同步走高,账面价值分别为7477.12万元、1.02亿元、1.28亿元、1.73亿元,占当期营业收入的比例分别为30.58%、39.25%、38.78%、66.09%,2025年上半年占比翻倍,应收账款回收压力加大,可能影响公司的现金流周转。

而从整体财务状况来看,鸿富诚的财务安全性表现良好,能够在一定程度上缓解应收账款带来的压力。报告期内,鸿富诚的资产规模稳步增长,总资产分别为4.09亿元、4.33亿元、5.41亿元、6.44亿元,资产周转率分别为0.76次、0.62次、0.68次、0.88次。

据财务数据,鸿富城期内负债合计持续攀高,分别为9374.53万元、8284.34万元、1.15亿元、1.22亿元。其中,流动负债分别为7182.83万元、6501.67万元、1.01亿元、1.12亿元,非流动负债分别为2191.74万元、1782.67万元、1432.88万元、1067.52万元。

好在,鸿富城的负债结构持续优化。报告期内,公司资产负债率分别为22.92%、19.12%、21.35%、19.02%,整体处于较低水平且波动幅度较小,表明公司负债压力较轻;流动比率分别为4.45倍、4.84倍、3.63倍、4.2倍,虽2024年有所下降,但仍远高于2的行业安全线,显示出公司短期偿债能力较强,能够有效应对短期资金压力。

同时,公司经营活动净现金流也有所改善,分别为5863.87万元、3290.14万元、7853.18万元、4832.77万元,现金流状况与净利润增长形成良好呼应,为公司业务持续发展提供了一定的资金保障。

鸿富诚为巩固核心竞争力,持续加码研发投入。公司期内研发费用分别为2035.59万元、2487.5万元、2611.22万元、1394.38万元,研发费用率分别为8.33%、9.55%、7.92%和5.33%,同期同行业可比公司研发费用率均值分别为5.95%、7.12%、7.02%、6.81%。见细微处,公司2025年上半年研发费用率有所下滑,研发费用率也低于行业平均水平。

本次IPO,鸿富诚拟募集资金12.2亿元,扣除发行费用后,将全部投入到与公司主营业务相关的项目中,聚焦产能扩张、研发升级、市场布局及资金补充,进一步强化核心竞争力。

具体来看,公司拟募集3.4亿元将用于先进电子功能材料基地建设项目,主要用于扩大高端导热界面材料、电磁屏蔽材料等产品的产能,缓解当前产能瓶颈,满足下游市场日益增长的需求。

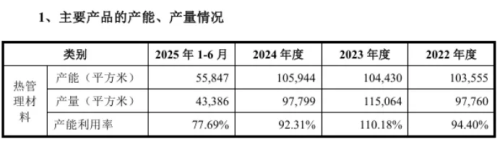

结合报告期内的产能利用率数据来看,公司热管理材料的产能利用率分别为94.4%、110.18%、92.31%、77.69%;屏蔽材料产能利用率分别为94.12%、80.19%、90.07%、89.37%;吸波材料产能利用率分别为89.93%、90.05%、89.37%、99.38%。

这一募资方向具有明确的合理性但仍需注意募资后新增产能消化风险。公司于招股书中坦言,本次募投项目“先进电子功能材料基地建设项目”的实施,将新增较大规模的公司产品产能。虽然公司在决策过程中进行了认真的可行性研究分析,但若宏观经济形势、市场环境、市场竞争、技术迭代、贸易争端等情况发生不利变化,将会对募投项目新增产能消化产生不利影响。

此外,公司拟将2.3亿元投入研发中心建设项目;1亿元用于营销服务网络及总部基地建设项目;2.5亿元用于补充流动资金;剩余3亿元用于发展与科技储备资金。

截至招股书签署日,鸿富诚共有16名股东,股权结构相对集中。其中,孙爱祥持股32.03%,为公司第一大股东;赵建平持股25.97%,为公司第二大股东,两人合计持股比例达到58%,占据绝对控股地位。

此外,孙爱祥还同时担任鸿富诚管理、鸿富诚咨询、鸿领管理三家企业的执行事务合伙人,通过这三家企业控制公司9.86%的表决权,因此孙爱祥和赵建平两人合计控制公司67.86%的表决权,为公司的实际控制人。

股权结构的集中有利于公司决策的高效执行,便于统筹推进产能扩张、研发升级等战略布局,但同时也存在实际控制人利用控制权损害公司及中小股东利益的潜在风险。对此,公司表示已建立了完善的法人治理结构,形成了有效的内部控制体系,能够在一定程度上防范相关风险,保障公司的规范运作。

公司在首次公开发行股票申报前夕,董事会成员及高级管理人员有所调整,治理结构与经营管理团队出现变化。

2025年6月,孙爱祥辞去总经理职务,不再负责日常经营管理,仅担任董事长;窦兰月正式接任公司董事、总经理。

窦兰月自2004年5月加入公司,历任品管部经理、工程部经理、采购部经理、制造总监、董事、副总经理,2025年6月起全面主持日常经营,分管产品与采购领域。其通过鸿富诚管理间接持有公司0.94%股份。

同期,公司高级管理人员团队同步大幅调整,周晓燕、林翠玉双双晋升为副总经理,高管结构显著优化。周晓燕自2005年5月入职,同年6月起任副总经理,主管销售业务,间接持股0.88%;孙爱祥配偶蒋钟芬之表妹林翠玉自2004年4月起任财务负责人,2025年6月起兼任副总经理,间接持股0.88%。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP