中国产经观察

$安迪苏(SH600299)$中国产经观察消息:安迪苏是A股化学制品行业上市公司,隶属于央企中国蓝星,主营蛋氨酸、维生素、特种氨基酸及酶制剂等动物营养添加剂产品,业务布局全球超百个国家和地区,是行业内具备一定规模的饲料添加剂生产企业。

然而,翻看公司2025年年报,亮眼的业务布局背后,却暴露出业绩下滑、薪酬分配失衡、经营压力凸显等多重问题。

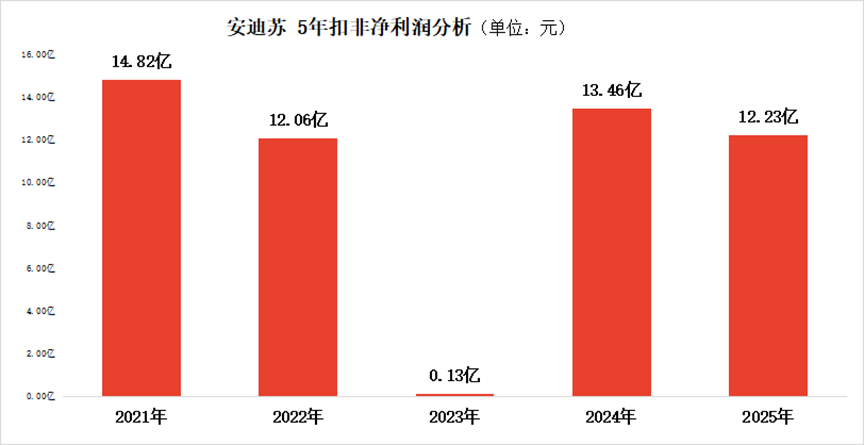

从核心经营数据来看,安迪苏2025年盈利表现明显不及上年,2024年公司扣非净利润为13.46亿元,2025年降至12.23亿元,同比下滑幅度达到9.18%。

但与公司业绩下滑形成鲜明对比的,是安迪苏董事长郝志刚的薪酬大幅上涨。

2024年郝志刚年薪为254万元,到2025年直接攀升至372万元,薪酬增长幅度高达46.46%。

反观安迪苏普通员工薪酬,2024年该项数值为66.26万元,2025年仅小幅增长至66.71万元,年度增幅仅0.68%,几乎处于原地踏步的状态。一边是公司盈利下滑、经营承压,一边是高管薪酬大幅跳涨,而员工薪酬增长微乎其微。

业绩下滑的背后,是安迪苏2025年核心产品市场竞争加剧、价格大幅下跌,公司主营的维生素A、维生素E产品市场价格全年持续回落,主打产品蛋氨酸也面临行业产能过剩、同行竞争激烈的局面,产品销量增长难以抵消价格下跌带来的利润损失,出现增收不增利的困境。

其次,原材料与能源成本居高不下,生产所需的硫磺、丙烯、天然气等核心原料及能源采购价格大幅上涨,直接推高公司生产成本,导致公司毛利率持续下滑,进一步压缩了利润空间。

最后,合资项目经营不善带来额外亏损,也加重了公司经营负担。公司与恺勒司合资的恺迪苏单细胞蛋白项目陷入停产亏损状态,公司为此计提长期投资减值损失以及财务资助坏账,直接侵蚀了公司当期净利润。

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP