文轩新闻

紫燕百味鸡门店

紫燕的资本盘面,早已不是“跌没多少”的问题,而是一场“高估值与弱业绩”之间的拉锯战。

2025年的卤味行业,没有赢家。

日前,紫燕食品发布2025年财报:营收32.38亿元,同比下滑3.70%;归母净利润2.36亿元,同比暴跌31.84%。

这已是其连续第三年收入萎缩,同时也是上市以来首次出现营收与净利润双双下滑的局面。

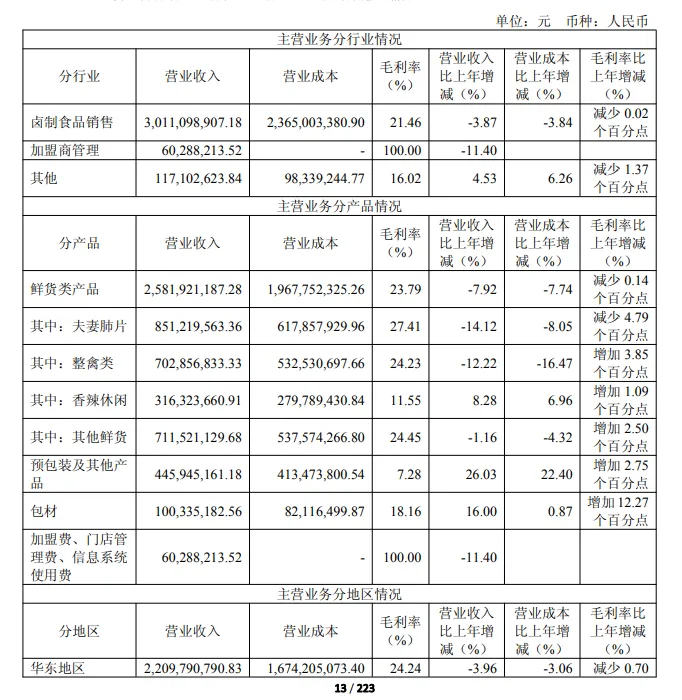

核心大单品同比下滑14.12%

提到紫燕食品(SH.603057),绕不开它的招牌:夫妻肺片。这块曾经的金字招牌,却在2025年收入仅录得8.51亿元,同比下滑14.12%,跌幅位居所有品类之首。

拉长时间轴看,下滑轨迹更为清晰:2023年增速尚有+0.34%,2024年由正转负至-5.49%,2025年进一步跌至-12.38%。滑落速度逐年加剧,至今不见止跌迹象。

不仅是夫妻肺片,整禽类产品全年收入下滑12.22%,下滑幅度仅次于夫妻肺片。而即便是一直被视为相对稳健的“其他鲜货”品类(包含猪蹄、牛杂等),也同比下降1.73%,虽跌幅较小,但同样步入负增长区间。

相比之下,唯有预包装产品及其他产品收入同比增长5.31%,成为为数不多的亮点。只可惜该板块体量有限,大盘影响微弱。

再看核心大盘:以夫妻肺片、整禽及其他鲜货为代表的鲜货类整体收入为25.82亿元,同比下降7.92%,跌幅远超公司整体营收3.70%的降幅。

换言之,核心业务比大盘跌得更狠,支撑品牌的基本盘,正在动摇。

渠道模式新旧阵痛

紫燕的命脉,系于经销网络。这个贡献近七成收入的渠道体系,曾是其攻城略地的利器。但如今,这一命脉已连续三年萎缩。2025年,经销渠道收入同比再跌9.64%,降幅较上年进一步扩大。

数据变化背后的现实是:加盟商不赚钱,或者赚得越来越少。当门店的盈利预期一再被打破,开店意愿自然冷却,关店、观望成为常态。

面对传统渠道的失速,紫燕将目光投向电商、商超等新渠道,试图用预包装产品打开增量空间。2025年,预包装产品收入同比增长26%,增速亮眼。但这份增长背后,代价却是7.28%的低毛利率,不到鲜货产品的三分之一。

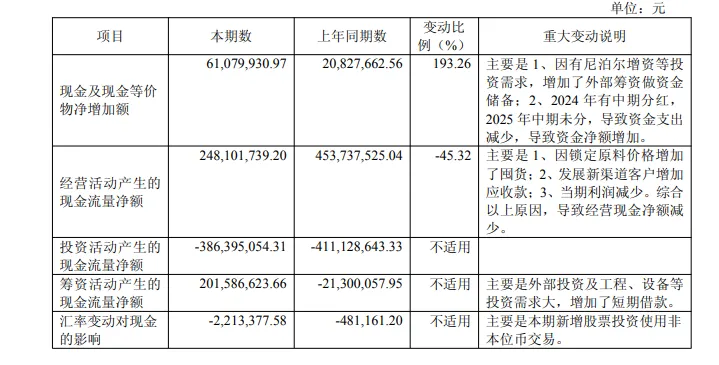

同时,新渠道的结构性特征正在拖累整个企业的财务健康。不同于现销现结的加盟体系,商超、电商平台普遍存在账期,且话语权更强。2025年,紫燕的应收账款周转率从41.38次暴跌至24.13次,应收账款规模翻倍,达到1.79亿元。

收入没涨多少,账期却拉长了一截。这背后是销售结构与结算模式的深层错配。当低毛利、长账期的渠道占比持续上升,企业的现金流便被悄然"套牢"。2025年,紫燕经营活动现金流净额锐减45.32%,仅剩2.48亿元。

“存贷双高”:8亿海外投资

在主业持续下滑之际,紫燕却在尼泊尔开建生产基地项目,总投资约8亿元。

我们不禁好奇,如此大的投资,钱从哪来?业绩盘面可持续性是否足以支撑?

据财报数据,截至2025年末,紫燕账面上的现金及现金等价物余额仅为5.06亿元。如果全部押进尼泊尔项目,仍存在近3亿元的资金缺口。

面对资金缺口,紫燕的解决方案简单而直接:举债。据财报披露,其短期借款从上年同期的4.84亿元飙升至9.28亿元,一年间净增逾4亿元,增幅高达92%。

从财报中我们看到一个矛盾的数据:紫燕食品账面有着5亿现金,同时背负着9亿以上的短期借款。

借款规模远超在手现金,这在财务逻辑上极不寻常。通常而言,企业持有大量现金却仍高息举债,要么是资金被特定项目锁定无法动用,要么是现金流结构已陷入被动。

从现金流量表来看,2025年紫燕投资活动净流出3.86亿元,筹资活动净流入2.02亿元,后者几乎完全依赖新增借款支撑。

更令人担忧的是债务结构。资产负债率从39.60%跃升至46.62%,增幅显著。但真正的问题是短债长投:用一年内到期的借款,去支撑一个回报周期长达数年的海外生产项目。一旦银行缩贷或续贷不畅,流动性危机将迅速传导至日常经营。

新激励计划

截至2026年4月24日盘中,紫燕食品股价报收26.49元,当日下跌逾2%,市值已滑落至109.1亿元。

这个数字放在历史坐标中看,格外扎眼。上市后不到一个月,紫燕股价曾冲上33.82元,市值一度逼近139亿元。今天相比巅峰,超过30亿元的市值已经蒸发了。

更值得玩味的是,就在2026年1月,借着新激励计划和海外扩产的概念,紫燕股价曾短暂反弹至27元以上,公司甚至罕见地主动发布风险提示,承认市盈率已高达53倍,远超行业均值。

彼时那轮上涨,更像是一次题材驱动的脉冲,而非基本面的反转。如今,随着年报坐实了业绩双跌、现金流锐减、存贷双高,股价再度滑落至26元区间,那轮反弹的成色已被质疑稀释殆尽。

真正令投资者不安的,并非股价的绝对跌幅,而是估值与基本面之间那条越拉越大的裂痕:46倍市盈率的身形背后,站着的却是一个净利润暴跌超三成、核心大单品加速下滑、经销网络连续三年萎缩的公司。

换言之,紫燕的资本盘面,早已不是“跌多少”的问题,而是一场“高估值与弱业绩”之间的拉锯战。

在这轮财报披露后的震荡走弱中,天平正在明显倒向其中一侧。

声 明:

本文基于紫燕食品公开披露的《2025年年度报告》及相关临时公告(公告编号:2026-031、2026-019等),结合上海证券交易所行情数据,进行客观梳理与财务分析。文中引用数据已尽力核实,但不保证与官方披露完全同步,具体请以公司公告为准。

本文不构成任何投资建议。卤味行业竞争加剧、公司业绩持续承压,投资者应结合自身风险偏好,独立判断,风险自担。

文章如有侵权行为,请联系我们,我们会依法处理。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP