读数一帜

光模块龙头中际旭创市值突破万亿元,参与公司股票、股权激励的高管和核心员工约2000人次,每人次平均持股市值约3100万元

文|《财经》记者 张建锋

编辑|杨秀红

随着A股光模块龙头中际旭创(300308.SZ)市值突破万亿元,公司多名持股高管、核心业务人员身家超千万元。

5月15日,中际旭创股价盘中升至1099.87元/股,再创历史新高,收盘于1049.87元/股,总市值1.17万亿元,位居A股公司第十位。

随着AI(人工智能)算力需求持续高景气,光模块出货快速增长,行业内公司受到资金追捧。万得(Wind)数据显示,2025年以来,20家A股光模块公司股价涨幅均超六成,18家公司涨幅超100%,中际旭创以7.55倍的涨幅位居行业第四位。其间,中际旭创以1.03万亿元的市值增长金额位居A股首位,工业富联(601138.SH)、宁德时代(300750.SZ)市值增长金额分居第二位、第三位。

随着市值突破万亿元,中际旭创高管及员工所持股份市值快速增长。按照5月15日收盘价测算,公司2025年报中四名高管所持股份市值合计约71亿元。2017年收购苏州旭创进入光模块赛道以来,中际旭创推出两期员工持股计划和四期限制性股票激励计划,粗略估算涉及股份合计约6000万股,累计覆盖约2000人次,按照5月15日收盘价测算,上述股份市值约630亿元,每人次获得的平均持股市值约3100万元。

“中际旭创多次推出股权激励计划,有利于提振员工信心,推动公司业绩稳健增长。”有市场人士告诉《财经》,在公司股价上涨之际,核心员工持股市值增长,分享市场红利。

市值站上万亿元的背后,公司业绩持续高增长。2018年至2025年,中际旭创营收增长6倍至382亿元,归母净利润增长17倍至108亿元。

业绩增长仍在持续,2026年一季度,中际旭创营收、归母净利润同比增幅均超190%。2026年5月,公司管理层表示,目前在手订单充足,高端光模块产品订单和出货在持续增加;公司将持续优化产品结构,毛利率有望稳中有升。

股权激励约2000人次

随着股价突破千元,中际旭创高管及员工持股市值快速增长。

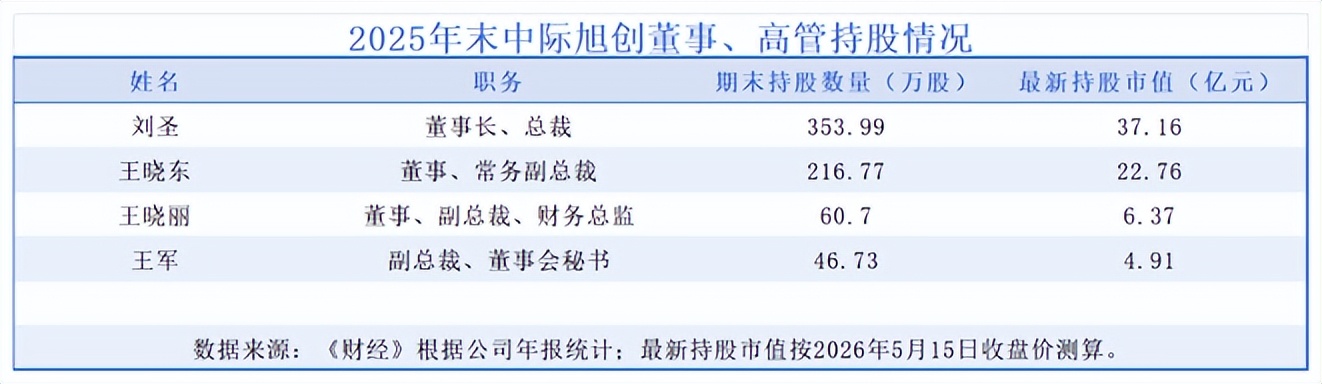

中际旭创2025年报显示,公司四名董事和高级管理人员合计持有公司678万股。其中,公司董事长、总裁刘圣持股数量约354万股,董事、常务副总裁王晓东持股数量约217万股,董事、副总裁、财务总监王晓丽持股约61万股,副总裁、董事会秘书王军持股约47万股,按照5月15日公司1049.87元/股收盘价计算,上述四人持股市值分别约为37亿元、23亿元、6亿元、5亿元。

资料显示,1971年出生的刘圣,曾任美国朗讯公司研发工程师等职位,2008年5月至2017年6月任苏州旭创创始人兼董事、总经理,中际旭创于2017年收购苏州旭创全部股权,进入光模块领域。2017年8月至2023年8月,刘圣担任中际旭创总裁、董事,2023年8月至今担任公司董事长、总裁。

上述高管是中际旭创股权激励受益人的缩影。2017年以来,中际旭创推出两期员工持股计划和四期限制性股票激励计划,粗略估算涉及股份合计约6000万股,累计覆盖约2000人次。按照5月15日收盘价测算,上述股份市值约630亿元,每人次获得的平均持股市值约3100万元。中际旭创2025年报显示,报告期末在职员工数量合计为11625人。

员工持股计划中,中际旭创2020年推出的《第二期员工持股计划》以及2022年推出的《第三期员工持股计划》均已完成,上述两期员工持股计划涉及股份数量超1400万股,人数合计不超过900人。

四期限制性股票激励计划中,第一期、第二期也已完成。其中,公司2017年发布的《第一期(2017年-2021年)限制性股票激励计划激励对象名单及授予数量议案(调整)》显示,公司拟向符合条件的355名激励对象,授予1486万股限制性股票;2020年发布的《关于调整第二期限制性股票激励计划激励对象名单及授予数量的议案》显示,公司拟向148名激励对象,授予899.9万股限制性股票;后续实施过程中,因转增股份、激励对象离职等原因,上述数据有所调整。

目前尚在实施的激励计划,为中际旭创2023年推出的《第三期限制性股票激励计划》、2025年推出的《第四期限制性股票激励计划》。其中,《第三期限制性股票激励计划(草案修订稿)》显示,拟向激励对象授予限制性股票800万股,首次授予的激励对象总人数为109人;《第四期限制性股票激励计划(草案)》显示,拟向激励对象授予的限制性股票总量为1000万股,首次授予的激励对象总人数为772人。

2025年6月,中际旭创发布的《第三期限制性股票激励计划首次授予部分第一个归属期归属结果暨股份上市公告》显示,因公司实施2023年度利润分派方案,公司将首次授予部分的限制性股票数量上调至1006万股。调整后,公司激励对象获授限制性股票数量中,刘圣、王晓丽、王军获授数量分别为44.8万股、35万股、30.8万股;CMO(首席市场官)莫兆熊(美国)、研究院院长郑学哲(美国)获授数量分别为39.2万股、30.8万股;核心业务人员张蕾等30名核心技术人员、核心业务人员,获授数量位于1.26万股至22.4万股,员工国籍覆盖马来西亚、泰国、菲律宾、新加坡等。其他69名中层管理人员、核心技术(业务)人员(含控股子公司)获授数量合计为722万股。

中际旭股《第三期限制性股票激励计划》首次授予限制性股份设置四个归属期,各期归属权益数量占授予权益总量的比例分别为20%、25%、25%、30%,各期对应中际旭创、苏州旭创业绩考核年度为2024年至2027年的营收或归母净利润。其中,中际旭创业绩考核层面,2024年营业收入不低于147亿元,或归母净利润不低于26.6亿元;2025年至2027年,营业收入累计分别不低于330亿元、550亿元、800亿元,或归母净利润累计分别不低于56.6亿元、90.5亿元、125.7亿元。

中际旭创《第四期限制性股票激励计划》也在推进中,该计划首次授予部分设置四个归属期,对应中际旭创业绩考核目标为2025年至2028年营收,其中2025年营收不低于310亿元,2026年至2028年累计营收分别不低于700亿元、1170亿元、1732亿元。

其中,公司《第四期限制性股票激励计划》首次授予部分第一个归属期归属条件已达成,符合归属条件的限制性股票激励对象共734名,可归属限制性股票数量约131万股。按照5月 15日收盘价测算,该次可归属限制性股票对应市值约为14亿元。

也有员工因离职或考核业绩不达标等原因,未能分享到中际旭创市值上涨红利。

根据公告,中际旭创《第三期限制性股票激励计划》实施过程,部分激励对象已获授但尚未归属的限制性股票,因离职或考核等级不达标,被取消归属并作废。公司《第四期限制性股票激励计划》实施过程中,也存在类似情况。

股价上涨之际,有高管和股东选择减持。2025年内,王晓东减持公司股份71万股;公司第一大股东山东中际投资控股有限公司、第三大股东香港中央结算有限公司、第四大股东苏州益兴福企业管理中心(有限合伙)、第五大股东苏州云昌锦企业管理中心(有限合伙),减持数量分别为486万股、644万股、322万股、271万股。

业绩持续高增长

近年来,中际旭创业绩持续高速增长。

2025年,中际旭创营业收入同比增长60%至382亿元,归母净利润同比增长109%至108亿元。

中际旭创在2025年报中称,受益于终端客户对算力基础设施的强劲投入,公司产品出货较快增长,其中高速光模块占比持续提高,且随着产品方案不断优化、运营效率继续提升,公司营业收入与净利润均较上年同期实现较大增长。

分产品看,2025年中际旭创光通信收发模块同比增长64%至375亿元,占营业收入比重升至97.95%;其他收入同比下滑20%至7.83亿元。

分区域来看,境外依然是公司主要收入来源。2025,公司境外收入同比增长67%至346亿元,占营业收入比重为90.58%。当期,公司光通信收发模块境外销量为1812万只,回款率98%。公司产品主要面向北美、欧洲等国家或地区。

中际旭创持续聚焦光模块行业发展,现有1.6T(太比特每秒)、800G(吉比特每秒)、400G、200G、100G、40G、25G和10G等多个产品类型,能满足各场景的应用,为云计算数据中心、无线接入以及传输等领域客户提供光通信模块解决方案。

产品销量增长及价格上涨,是中际旭创收入持续增长的主要因素。

2025年,公司光通信收发模块产能为2806万只,同比增幅超三成;光通信收发模块产量、销量分别为2376万只、2109万只,同比涨幅分别超五成、超四成。

销量上涨之际,产品销售价格也在上调。2025年,中际旭创光通信收发模块销售均价为1776元/只,相对于上年同期的1569元/只销售均价,涨幅为13%。

近年来,随着行业景气度提升,公司光通信收发模块销售均价持续上涨。2021年至2025年,公司光通信收发模块销售均价从698元/只升至1776元/只,涨幅高达154%。

同时,由于生产规模及供货能力位居行业前列,规模优势大幅提升公司承接大额订单能力的同时有效降低了公司的制造及采购成本。

2025年,中际旭创光通信收发模块营业成本为215亿元,同比增幅为44%,远低于该产品营业收入64%的增幅。

收入、价格提升叠加成本增速相对较少,让公司2025年光通信收发模块毛利率同比提升7.96个百分点至42.61%。

公司业绩的提升,受益于数通市场景气度提升。

数通光模块市场需求由算力集群扩张、网络架构迭代、ASIC芯片(专用集成电路)规模化部署等因素共同驱动。光模块是AI投资中网络端的重要环节,在全球算力投资持续背景下,AI 成为光模块数通市场的核心增长动力。

随着AI大模型等技术的迅速发展,海内外AI应用加速渗透,全球token消耗量也呈现近指数级增长的趋势,推动算力需求快速提升。2024年4月至2025年10月,谷歌月均token调用量从9.7万亿升至1300万亿;2024年3月至2025年12月,字节豆包日均token调用量从1200亿升至50万亿。

在推理和训练算力需求快速增长背景下,海内外云服务提供商逐步加大资本开支投入。2025年四季度,微软、亚马逊、Meta、谷歌合计资本开支同比提升64%至1186亿美元。2025年一季度至三季度,阿里/腾讯/百度合计资本开支同比增长92%至1637亿元。

业绩增长仍在持续。

2026年一季度,中际旭创营业收入同比增长192%至195亿元,归母净利润同比增长262%至57亿元。公司称,收入增长主要受益于终端客户对算力基础设施的强劲投入,公司产品出货持续增长。

在2026年4月投资者交流会上,中际旭创管理层表示,公司看好未来几年AI算力需求的持续增长和AI基础设施投资支出的增长,公司已接到部分客户2026年全年订单。“公司1.6T产品已经在量产出货,且预计会保持每个季度出货量环比提升,2026年预计1.6T和800G光模块都将有较大规模的需求和出货;3.2T产能正在准备中,尚未到送样阶段。”

资料显示,中际旭创1.6T OSFP产品主要应用于1.6T以太网、数据中心和云网络;800G OSFP产品、800G QSFP-DD产品主要应用于800G以太网、数据中心和云网络。

中际旭创管理层表示,公司2026年业绩预计将延续增长态势,主要受益于下游AI算力需求持续增长及高速产品放量。“公司将持续提升交付能力与经营质量,推动业绩稳健增长。”

在招商证券看来,中际旭创2027年光模块需求指引清晰,光互连全场景产品储备充分,长期业绩增长空间可期。“公司重点客户已给出2026年及2027年的需求指引并正式下达2026年订单,部分重点客户开始规划2028年需求,长期需求可见度逐渐清晰。”

$中际旭创(SZ300308)$$工业富联(SH601138)$$宁德时代(SZ300750)$

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP