公司研究室

出品|公司研究室文|张阳

国产存储行业,正迎来一个极具标志性的时刻。

5月17日,国产DRAM龙头长鑫科技更新科创板IPO招股说明书,恢复上市审核进程。

相比重启IPO,更引人注目的是公司业绩。2026年一季度,长鑫科技收入508亿元,同比增长719.13%;净利润330.12亿元,归母净利润247.62亿元。

围绕长鑫科技IPO,市场首先关注的是谁能直接受益;而对普通投资者而言,除了追逐产业链个股,借道已经重仓存储板块的基金产品,同样是一条值得比较的参与路径。

利润大爆发,从亏损百亿到日赚近3亿

招股书显示,2023年至2025年,长鑫科技归母净利润分别为-163.40亿元、-71.45亿元和18.75亿元。2025年,长鑫科技才刚刚完成从亏损到盈利的跨越。

进入2026年,公司一季度归母净利润便达到247.62亿元,扣非归母净利润达到263.41亿元,盈利规模远超此前任何一个完整年度。

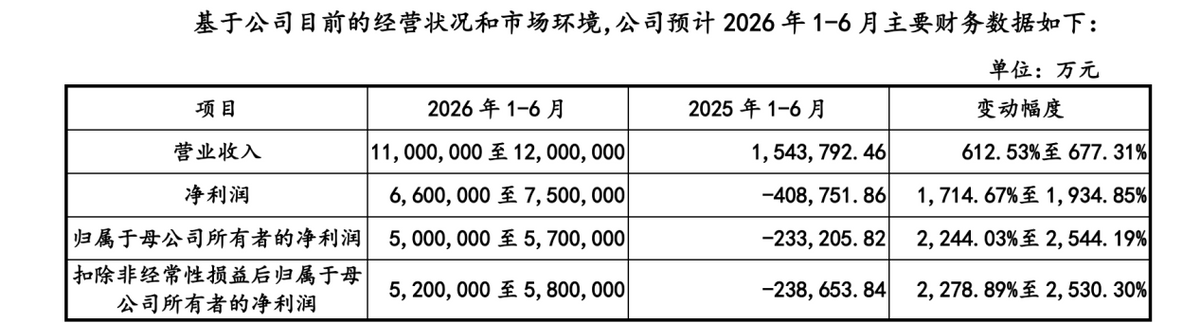

公司预计,2026年上半年将实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。 按预计业绩中位数计算,这家国产存储巨头上半年预计日赚接近3亿元。

长鑫科技这轮的业绩爆发,首先来自存储行业自身的大周期反转。

2025年下半年开始,随着AI数据中心需求持续扩张,全球存储需求快速抬升;与此同时,海外三大存储厂商将更多先进产能转向HBM等高端产品,传统DRAM供给变得更加紧张。TrendForce集邦咨询数据显示,2026年一季度DRAM合约价环比涨幅被上修至93%至98%,二季度仍预计上涨58%至60%。

价格上涨对长鑫的拉动非常直接。招股书披露,2024年和2025年,公司主要DRAM产品销售单价分别同比上涨55.08%和33.69%;尤其是2025年下半年以来,价格持续上行,直接带动公司毛利率与利润水平快速提升,并推动公司在2025年实现扭亏。

但价格周期之外,长鑫自身的产业位置同样重要。

长鑫科技是中国大陆规模最大、技术最先进、产品布局最全的DRAM研发设计制造一体化企业。公司在招股书中表示,其产能规模已位居中国第一、全球第四。尽管与三星电子、SK海力士、美光科技仍存在显著差距,但在全球DRAM市场高度集中的背景下,长鑫已经成为中国大陆唯一具备全球竞争意义的DRAM平台型厂商。

长鑫本次IPO拟募资295亿元,主要投向三个方向:存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目,以及动态随机存取存储器前瞻技术研究与开发项目。换句话说,长鑫此番上市,并不是单纯为了补流,而是要在行业景气窗口中继续完成三件事:扩产、升级制程、拓展更前沿的技术储备。

长鑫恢复IPO,受益的不只是“参股概念”

长鑫科技恢复IPO,5月18日相关受益股均有不同程度的上涨。

从公开资料看,与长鑫关系最为紧密的上市公司,当属兆易创新。兆易创新持有长鑫科技1.8%的股份;同时,兆易创新董事长朱一明也担任长鑫科技董事长。资本关系叠加产业协同,使得兆易创新成为市场最容易联想到的“长鑫映射标的”。

此外,合肥城建通过相关基金间接参股长鑫科技;美的集团旗下美的投资持有长鑫科技0.75%股权;上峰水泥通过兰璞创投及中建材新材料基金间接投资长鑫;朗迪集团也通过认购基金份额的方式间接持股。

5月18日,兆易创新盘中一度涨停,股价续创历史新高,A+H股总市值一度突破2900亿;合肥城建、合百集团、上峰水泥“一字”涨停。

长鑫科技IPO受益的不仅是这些“参股概念”,更大的影响在于它背后所牵动的整条国产存储产业链。

在半导体设备与厂务工程行业,中微公司、北方华创、芯源微等半导体设备公司以及相关厂务工程企业,都是长鑫科技扩产可能带来的受益方向。

其次是半导体材料与国产供应链方面。此前有券商认为,随着长鑫扩产和供应链自主可控推进,公司将加大国产原材料验证及采购,这对上游半导体材料企业构成潜在利好。

在封测、模组和存储芯片设计环节,德明利、佰维存储、江波龙、香农芯创等模组和渠道相关公司,以及兆易创新、澜起科技等存储芯片与接口芯片企业,都是当前市场围绕“存储景气”重点关注的方向。

存储主线升温,4位基金经理如何下注?

如果说长鑫科技IPO重启,让国产存储产业链再次站上聚光灯,那么在公募基金层面,已有一些基金将目光转向了存储板块。

2026年一季度,吴昊、梁少文、潘明、李文宾等多位基金经理,几乎同时把仓位压向存储产业链。

具体来看,吴昊管理的方正富邦核心优势,走的是“存储+半导体扩产链”路线。 在基金规模由不足1亿元迅速增至5.88亿元后,他继续强化存储主线,并将仓位延伸至洁净室工程、晶圆厂建设等环节。

梁少文管理的东方阿尔法科技智选,更像一只“存储核心资产强化版”。 一季度,在基金规模接近翻两番的同时,前十大重仓股集中度不降反升。组合不仅继续加码佰维存储、德明利、江波龙等产业链核心公司,还新进澜起科技、精智达、恒烁股份,体现出其配置思路更偏向“存储周期+半导体核心芯片/设备链”。

潘明管理的国联安科技创新混合LOF,去年末还是典型的AI算力链基金,重仓光模块、光器件和高速互联;一季度却大幅撤出相关方向,转而集中配置存储产业链,仅保留少量中际旭创仓位,进行了一次较为彻底的主线切换。

李文宾管理的永赢锐见先锋、永赢科技驱动、永赢锐见进取,则在存储之外,进一步叠加了电力电网方向。一季度他一方面将德明利、江波龙等存储标的推至核心仓位,另一方面新进思源电气、安靠智电等电力设备公司。不过,随着永赢系相关产品合计规模扩大、李文宾所管偏股基金规模接近140亿元,后续组合锐度能否维持值得投资者密切留意。

结语

长鑫科技重启IPO,对A股存储板块是一个重要的节点。

不过,真正决定行情能走多远的,是全球存储涨价能持续多久,国产龙头能在景气周期里提升多少市场份额,以及产业链上市公司的业绩能否跟上股价的预期。

对投资者而言,可以通过投资个股的方式参与到这场盛宴之中,也可以通过投资基金进行参与,选择适合自己的投资方式更为重要。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP