阿尔法工场

导语:要想“制霸”海外,沪电股份要先把“粮草”备足。

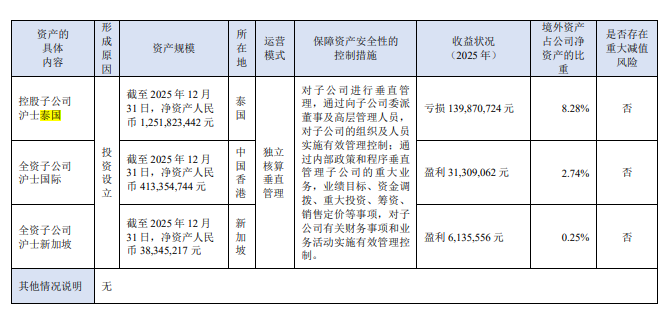

导语:要想“制霸”海外,沪电股份要先把“粮草”备足。  泰国子公司亏损1.4亿, 产能释放还需提高 沪电股份的主要收入来自境外,这也是其推动港股上市的重要因素。 《招股书》显示,2022年至2024年,沪电股份境外收入从62.94亿元增长至111.04亿元,占总营收比例高达83.2%。截至2025年上半年,沪电股份的境外收入占比仍达81.2%。 与此形成对比的是,公司来自中国内地的收入占比反而有所下降。2022年至2024年,沪电股份内销收入分别为16.36亿元、13.55亿元和17.34亿元,占营收的比例从19.7%降至13.1%。 从PCB收入看,2025年全年,沪电股份营收189.45亿元,其中印制电路板(PCB)收入181.43亿元,占比高达95.77%;而PCB营收中,外销的收入高达155.43亿元,占总营收比例高达82%。 此外,沪电股份PCB外销的毛利率约38.34%,比内销的毛利率多了整整10个点! 外销收入、毛利双高,沪电股份自然要加大海外扩张。 在这次赴港上市募集资金的主要用途中,沪电股份就明确表示,要加码海外产能建设,计划拿出相当比例的所得款项用于支持泰国生产基地的产能扩张与配套投入。 但在大力扩产的同时,也需要看到沪电股份在泰国基地的亏损压力。 2025年11月5日,沪电股份在投资者互动平台回复提问时表示,泰国生产基地2025年7月至9月单季亏损约4300万元。 而2025年财报则显示,控股子公司沪士泰国占公司净资产的比重约8.28%,资产规模约12.52亿元,当年亏损约1.4亿元。 此外,沪电股份在新加坡和香港还有全资子公司沪士国际和沪士新加坡,这三家公司中,只有沪士泰国亏损。

泰国子公司亏损1.4亿, 产能释放还需提高 沪电股份的主要收入来自境外,这也是其推动港股上市的重要因素。 《招股书》显示,2022年至2024年,沪电股份境外收入从62.94亿元增长至111.04亿元,占总营收比例高达83.2%。截至2025年上半年,沪电股份的境外收入占比仍达81.2%。 与此形成对比的是,公司来自中国内地的收入占比反而有所下降。2022年至2024年,沪电股份内销收入分别为16.36亿元、13.55亿元和17.34亿元,占营收的比例从19.7%降至13.1%。 从PCB收入看,2025年全年,沪电股份营收189.45亿元,其中印制电路板(PCB)收入181.43亿元,占比高达95.77%;而PCB营收中,外销的收入高达155.43亿元,占总营收比例高达82%。 此外,沪电股份PCB外销的毛利率约38.34%,比内销的毛利率多了整整10个点! 外销收入、毛利双高,沪电股份自然要加大海外扩张。 在这次赴港上市募集资金的主要用途中,沪电股份就明确表示,要加码海外产能建设,计划拿出相当比例的所得款项用于支持泰国生产基地的产能扩张与配套投入。 但在大力扩产的同时,也需要看到沪电股份在泰国基地的亏损压力。 2025年11月5日,沪电股份在投资者互动平台回复提问时表示,泰国生产基地2025年7月至9月单季亏损约4300万元。 而2025年财报则显示,控股子公司沪士泰国占公司净资产的比重约8.28%,资产规模约12.52亿元,当年亏损约1.4亿元。 此外,沪电股份在新加坡和香港还有全资子公司沪士国际和沪士新加坡,这三家公司中,只有沪士泰国亏损。  图源:公司财报 沪电股份称,公司泰国生产基地从建设到完全达产,各项生产环节必定需要经历一段磨合与改善的时间,才能达到稳定的运营状态,逐步累积量产经验,实现产能爬坡。而前期投入形成的资产或费用已开始折旧、摊销,泰国生产基地在产能爬坡过程中,若不能有效控制初期成本,应对相关风险,将会对公司利润造成负面影响。 沪士泰国成立于2022年10月,其泰国基地一期在2024年末完工并开始试产,2025年第二季度已经进入“小规模量产”阶段。 在招股书中,沪电股份表示,2025年上半年泰国生产基地的产量为7526平方米,产能利用率为73.5%,与昆山、黄石等地的生产基地相比仍存差距,主要是泰国生产基地处于爬坡期,“生产成本相对较高”。 沪电股份计划在2026年,全力推动泰国生产基地从产能爬坡期全面迈入高效规模化运营期。 其表示,在业务拓展与产能释放端:数据通讯事业部已有超70%的海外客户完成认证,余下客户认证正稳步推进,2026年第一季度其产能利用率已超 90%。 沪电股份预计将于2026 年第二季度有序释放产能。 但沪电股份在泰国的竞争也同样激烈,其在财报中明确显示,“近年来,PCB同业纷纷官宣奔赴泰国布局投资,行业对专业人才的需求急剧攀升,可能导致人才招聘面临诸多挑战,招聘过程耗时较长。” PCB同行扎堆泰国建厂,主要是受美国关税政策、大客户需求以及当地拿地审批等因素影响。 公开资料显示,鹏鼎控股、东山精密、胜宏科技等在泰国的基地已小规模量产、试产或有在建项目。

图源:公司财报 沪电股份称,公司泰国生产基地从建设到完全达产,各项生产环节必定需要经历一段磨合与改善的时间,才能达到稳定的运营状态,逐步累积量产经验,实现产能爬坡。而前期投入形成的资产或费用已开始折旧、摊销,泰国生产基地在产能爬坡过程中,若不能有效控制初期成本,应对相关风险,将会对公司利润造成负面影响。 沪士泰国成立于2022年10月,其泰国基地一期在2024年末完工并开始试产,2025年第二季度已经进入“小规模量产”阶段。 在招股书中,沪电股份表示,2025年上半年泰国生产基地的产量为7526平方米,产能利用率为73.5%,与昆山、黄石等地的生产基地相比仍存差距,主要是泰国生产基地处于爬坡期,“生产成本相对较高”。 沪电股份计划在2026年,全力推动泰国生产基地从产能爬坡期全面迈入高效规模化运营期。 其表示,在业务拓展与产能释放端:数据通讯事业部已有超70%的海外客户完成认证,余下客户认证正稳步推进,2026年第一季度其产能利用率已超 90%。 沪电股份预计将于2026 年第二季度有序释放产能。 但沪电股份在泰国的竞争也同样激烈,其在财报中明确显示,“近年来,PCB同业纷纷官宣奔赴泰国布局投资,行业对专业人才的需求急剧攀升,可能导致人才招聘面临诸多挑战,招聘过程耗时较长。” PCB同行扎堆泰国建厂,主要是受美国关税政策、大客户需求以及当地拿地审批等因素影响。 公开资料显示,鹏鼎控股、东山精密、胜宏科技等在泰国的基地已小规模量产、试产或有在建项目。  PCB巨头集中扩产, 为何沪电受到全球资本关注? 据不完全统计,2025年以来,胜宏科技、沪电股份、鹏鼎控股、生益科技等国内主流PCB厂商加速扩充高端PCB产能,抢占发展先机。 其中,胜宏科技公告年度总投资不超200亿元(固定资产投资180亿元),全力扩建AI服务器高阶PCB产能;鹏鼎控股明确2026年资本开支168亿元,聚焦淮安与泰国基地,布局类载板、高多层板等高端品类;沪电股份自2026年1月以来密集公告多个项目,累计投资总额超170亿元,主攻超高多层、高频高速板产能。 巨头集中扩产的“底气”来自AI推理在算力和带宽两端的极端错配,PCB所扮演的角色不再是从前简单的承载平台,而是成为直接影响算力能跑多块的核心介质。 国金证券分析称,英伟达解耦式推理架构对PCB提出高密度封装、高速互联、高功率供电散热等更高要求,PCB技术门槛与认证周期对标半导体封装。Rubin系列开启AI硬件密度时代,2026-2027年量产的VeraRubin、RubinUltra平台大幅提升算力,正交背板以78层PCB替代铜缆,拉动PCB价量齐升,单台服务器PCB价值提升超两倍,高端PCB供需失衡延续至2027年。 此外,CoWoS方案打破PCB与封装基板边界,使PCB承担封装基板功能,单GPU配套PCB价值达600美元,M9级材料体系升级叠加上游供给紧张,推动PCB工艺精度逼近半导体级,行业完成从承载平台到核心互联介质的价值跃迁。 另一家券商跟进的数据显示,进入2026年二季度,AIPCB产业链拉货节奏提速,新增产能匹配下游客户新平台AI服务器订单持续释放,预计PCB主要厂商2季度的业绩仍会保持环比高速增长。 国盛证券研报数据显示,全球PCB市场销售收入规模从2020年的620亿美元增长至2024年的750亿美元,CAGR为4.9%。预计到2029年,全球PCB市场销售收入将达937亿美元,2025年至2029年CAGR为4.8%。 虽然全行业都在吃AI算力升级过程中的“错配”红利,但沪电股份明显更受全球资本关注。 4月24日—5月27日,沪电股份发布一季报后的一个月内,已经接待了10波投资者调研,其中更是包括几十家海外投资机构,从对冲基金、主权基金到全球资管各种类型都有,这是海外长线资金对A股AI硬件龙头的一次“集体复核+定价重估”。 5月25日至27日,沪电股份三天内连续接待了其中3家海外资管公司的调研,分别是ColumbiaThreadneedle(哥伦比亚线程 needle)、HoodRiver(胡德河资本)和HardingLoevner(哈丁洛夫纳)。 值得注意的是,这三家主要是管理养老金、大学捐赠基金、基金会、家族办公室、主权财富基金,分别代表大型综合资管、中型精品质量成长、小型精品小盘成长,骨子里都是主动管理、基本面驱动、长期持有、投研主导、机构客户、重视治理/ESG的“价值成长派”。 他们的持有换手率显著低于市场平均,不做短期博弈,纯多头,不做空。这也是沪电股份作为“A股AI硬件核心资产”,进入全球配置视野的标志。 从投资角度看,沪电股份一季度净利12.42亿,同比上涨62.9%,连续多季度新高。数据通讯(AI服务器/高速网)占收入59%,作为AI PCB标的,主业集中。 但也仍存在潜在风险,沪电股份的短期收益已反映部分预期,未来AI资本开支是否能达到预期、行业扩产过快是否会引发价格战,都将影响未来走势。 此外,截至2026年1季度,沪电股份应收票据及应收账款64.76亿元,应收款逐季走高,存货也增加到49亿元,为2025年至今最高水平;公司货币资金43.92亿元,而短期借款叠加一年内到期的非流动负债,合计约37.18亿元,此外还有应付票据及应付账款约73.31亿元,资金压力仍然不小。 在这场PCB竞速之争中,胜出的关键因素之一还要看各大巨头的海外分舵表现如何,但要想“制霸”海外,沪电股份还要先把“粮草”备足。 #PCB #算力 #AI #沪电股份

PCB巨头集中扩产, 为何沪电受到全球资本关注? 据不完全统计,2025年以来,胜宏科技、沪电股份、鹏鼎控股、生益科技等国内主流PCB厂商加速扩充高端PCB产能,抢占发展先机。 其中,胜宏科技公告年度总投资不超200亿元(固定资产投资180亿元),全力扩建AI服务器高阶PCB产能;鹏鼎控股明确2026年资本开支168亿元,聚焦淮安与泰国基地,布局类载板、高多层板等高端品类;沪电股份自2026年1月以来密集公告多个项目,累计投资总额超170亿元,主攻超高多层、高频高速板产能。 巨头集中扩产的“底气”来自AI推理在算力和带宽两端的极端错配,PCB所扮演的角色不再是从前简单的承载平台,而是成为直接影响算力能跑多块的核心介质。 国金证券分析称,英伟达解耦式推理架构对PCB提出高密度封装、高速互联、高功率供电散热等更高要求,PCB技术门槛与认证周期对标半导体封装。Rubin系列开启AI硬件密度时代,2026-2027年量产的VeraRubin、RubinUltra平台大幅提升算力,正交背板以78层PCB替代铜缆,拉动PCB价量齐升,单台服务器PCB价值提升超两倍,高端PCB供需失衡延续至2027年。 此外,CoWoS方案打破PCB与封装基板边界,使PCB承担封装基板功能,单GPU配套PCB价值达600美元,M9级材料体系升级叠加上游供给紧张,推动PCB工艺精度逼近半导体级,行业完成从承载平台到核心互联介质的价值跃迁。 另一家券商跟进的数据显示,进入2026年二季度,AIPCB产业链拉货节奏提速,新增产能匹配下游客户新平台AI服务器订单持续释放,预计PCB主要厂商2季度的业绩仍会保持环比高速增长。 国盛证券研报数据显示,全球PCB市场销售收入规模从2020年的620亿美元增长至2024年的750亿美元,CAGR为4.9%。预计到2029年,全球PCB市场销售收入将达937亿美元,2025年至2029年CAGR为4.8%。 虽然全行业都在吃AI算力升级过程中的“错配”红利,但沪电股份明显更受全球资本关注。 4月24日—5月27日,沪电股份发布一季报后的一个月内,已经接待了10波投资者调研,其中更是包括几十家海外投资机构,从对冲基金、主权基金到全球资管各种类型都有,这是海外长线资金对A股AI硬件龙头的一次“集体复核+定价重估”。 5月25日至27日,沪电股份三天内连续接待了其中3家海外资管公司的调研,分别是ColumbiaThreadneedle(哥伦比亚线程 needle)、HoodRiver(胡德河资本)和HardingLoevner(哈丁洛夫纳)。 值得注意的是,这三家主要是管理养老金、大学捐赠基金、基金会、家族办公室、主权财富基金,分别代表大型综合资管、中型精品质量成长、小型精品小盘成长,骨子里都是主动管理、基本面驱动、长期持有、投研主导、机构客户、重视治理/ESG的“价值成长派”。 他们的持有换手率显著低于市场平均,不做短期博弈,纯多头,不做空。这也是沪电股份作为“A股AI硬件核心资产”,进入全球配置视野的标志。 从投资角度看,沪电股份一季度净利12.42亿,同比上涨62.9%,连续多季度新高。数据通讯(AI服务器/高速网)占收入59%,作为AI PCB标的,主业集中。 但也仍存在潜在风险,沪电股份的短期收益已反映部分预期,未来AI资本开支是否能达到预期、行业扩产过快是否会引发价格战,都将影响未来走势。 此外,截至2026年1季度,沪电股份应收票据及应收账款64.76亿元,应收款逐季走高,存货也增加到49亿元,为2025年至今最高水平;公司货币资金43.92亿元,而短期借款叠加一年内到期的非流动负债,合计约37.18亿元,此外还有应付票据及应付账款约73.31亿元,资金压力仍然不小。 在这场PCB竞速之争中,胜出的关键因素之一还要看各大巨头的海外分舵表现如何,但要想“制霸”海外,沪电股份还要先把“粮草”备足。 #PCB #算力 #AI #沪电股份 用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP