中国产经观察

$杰锋动力(SZ874386)$中国产经观察消息:6月4日上午9时,北交所上市委员会第54次审议会议准时开锣。杰锋汽车动力系统股份有限公司(以下简称“杰锋动力”)能否过关,即将揭晓。

先看表面数据:年营收23.73亿元,净利润1.47亿元,客户名单上印着奇瑞、上汽、大众的logo,头顶"安徽省专精特新中小企业""国家高新技术企业"两块金字招牌。一切看起来都在为成功上市铺路。但招股书经不起细读。撕开那层光鲜的外衣,扑面而来的是一个接一个的风险信号。这不是一家准备好了的公司,这是一家带着一身病急着上市输血的公司。

最致命的问题,是客户集中度。杰锋动力对前五大客户的销售收入占比,2023年94.85%,2024年96.26%,2025年94.74%——三年如一日钉在95%上下。这组数字意味着什么?意味着这家公司几乎是为五个客户活着的,其中任何一个客户打个喷嚏,杰锋动力就得住进ICU。更准确地说,这不是“依赖”,这是“寄生”。一个正常经营的汽车零部件供应商,前五大客户占比通常在50%到70%之间,即便是对大客户有较强绑定的企业,也很少超过80%。而杰锋动力直接干到了95%以上,这在整个A股汽车零部件板块里都极为罕见。

而这五个客户中,奇瑞汽车一家就贡献了65.80%的营收。更值得警惕的是,奇瑞科技直接持有杰锋动力15.34%的股份,既是第一大客户,又是第二大股东。这种架构在商业世界里有个不太好听的名字——“大客户绑架”。奇瑞完全可以利用采购话语权持续压价,而杰锋动力根本没有说不的底气。这不是猜测,数据已经写得清清楚楚:杰锋动力综合毛利率从2023年的20.37%一路下滑到2025年的18.65%,两年间下滑了1.72个百分点。别小看这1.72个百分点,放在23亿的营收盘子里,就是大约4000万元的利润被直接吃掉了。同期整车厂的年降政策像一把钝刀,一刀一刀割在供应商的利润上。招股书里的原文是:“如果未来年降涉及的客户、产品、降价幅度或期限增加,公司经营业绩可能因整车厂客户的年降政策而存在下降的风险。”翻译成人话就是:我们的利润正在被客户一口一口吃掉,而且我们无能为力。

更深一层看,这种“超级关联方”架构意味着杰锋动力的定价权几乎完全旁落。在汽车供应链里, Tier 1供应商的核心竞争力之一就是对下游整车厂的议价能力。但当你最大的客户同时是你的股东时,这种议价能力就被彻底消解了。奇瑞今天给你65%的份额,不是因为你的产品无可替代,而是因为你是自己人。但“自己人”的身份随时可能变成“被牺牲的人”。一旦奇瑞引入新的供应商来分散采购风险,或者自身经营出现波动需要压缩成本,杰锋动力就是第一个被开刀的对象。而公司对此几乎没有任何对冲手段,招股书里也没有提到任何客户多元化的具体计划。

如果说客户依赖是悬在头顶的剑,那实控人的财务状况就是脚下的地雷。杰锋动力的实际控制人范礼(FAN, LI)是美国国籍,他与一致行动人合计控制公司59.3%的表决权。然而,这位美国老板入主公司的3700万元资金,全部是借来的——向芜湖扬子农村商业银行借款3000万元,向自然人周斌拆借700万元。

截至首轮问询回复时,范礼已偿还农商行前四期共1200万元,剩余1800万元分六期归还;周斌的700万元借款要到2026年11月才到期,利率逐年递增至9%,目前仅付息105万元,本金一分未还。3700万元的举债入股,还伴随着公司股权的质押担保。一个持有美国国籍、家业在美国的人,拿借来的钱控制了一家中国公司近六成的股权,然后准备去北交所融资4个亿。

如果这些借款到期无法偿还,控股权会不会因质押或司法处置而动荡?公司的回答是“可以通过个人薪资、投资收益等渠道偿还”——3700万元,靠工资还?这不是笑话是什么?我们来算一笔账:3700万元,就算按9%的年利率、5年还清,每年光利息就要300多万元,本金加利息总额超过4500万元。一个在中国经营企业的美国人,每年要拿出将近900万元来还债,而他的主要收入来源就是这家公司的分红和薪酬。但公司自己的资产负债率已经高达66.39%,短期借款2.53亿元,本身就在高杠杆运转,能分给实控人多少钱?这是一个死循环:公司需要钱还债,但公司自己也缺钱;实控人需要公司分红来还债,但公司的利润正在被大客户一点一点蚕食。

更深层的问题在于,实控人自身都处于高杠杆状态,一旦出现偿债危机,最先被动摇的就是公司的控制权稳定性。而北交所对实控人的稳定性有明确要求,《北京证券交易所股票上市规则》明确规定,发行人最近两年实际控制人没有发生变更。但“没有变更”不等于“稳定”。一个随时可能因为还债问题失去股权的实控人,和一个随时可能跑路的实控人,本质上没有区别。这种“借钱当老板”的模式,本身就踩在监管红线的边缘。北交所在第二轮问询中专门追问了实控人的偿债安排,公司虽然给出了还款计划,但这个计划的可执行性,打一个大大的问号。

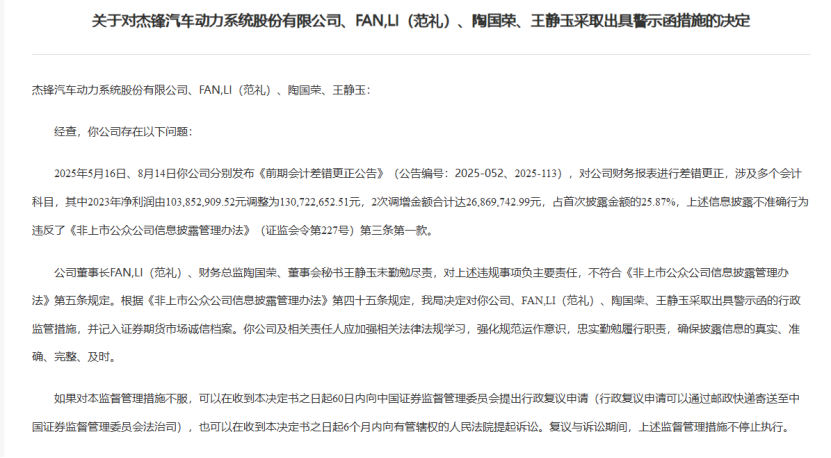

更让人后背发凉的,是这家公司在财务数据上的“前科”。2025年,就在IPO辅导验收完成后不到一个月,安徽证监局对杰锋动力及董事长范礼、财务总监陶国荣、董事会秘书王静玉出具了警示函,原因是信息披露不准确。注意这个时间节点:辅导验收完成,意味着公司已经基本达到了上市的硬性条件,监管认为“可以了”,结果转头就出了警示函。这说明什么?说明在监管眼里,这家公司的信息披露质量连"及格线"都没到。

而在此之前,公司已经两度发布会计差错更正公告。2023年净利润从最初披露的1.04亿元调增至1.31亿元,两次调增合计2687万元,占首次披露金额的25.87%。一季度一次“账面变脸”,投资者还没来得及消化上一次更正,下一次就来了。北交所在问询中直指核心:公司是否存在故意遗漏或虚构交易、事项或者其他重要信息等情形?虽然公司回复称“不存在故意遗漏或虚构交易”,但25.87%的利润调增幅度,放在任何一个资本市场,都足以让人倒吸一口凉气。

我们来对比一下:A股主板IPO中,如果利润调增幅度超过20%,基本上就会被重点关注;如果超过30%,大概率会被否。而杰锋动力的调增幅度恰好卡在25.87%这个敏感区间。你告诉我这叫“会计基础薄弱”而不是“系统性造假”?2687万元的利润,不是一个小数。一家年利润1.47亿元的公司,利润数据被调增了将近2700万,这意味着公司最初披露的财务数据和真实情况之间存在巨大偏差。投资者有权追问:如果连已经公开的数据都不可靠,那招股书里那些漂亮的预测数字,又有几分可信度?尤其是公司还计划募集4个亿去扩产,这些钱花出去之后能产生多少回报,全建立在一个"两度变脸"的财务基础上。

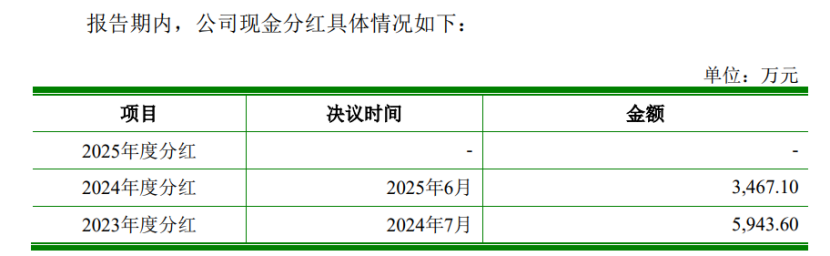

财务结构同样经不起推敲,甚至可以说是自相矛盾。杰锋动力资产负债率高达66.39%,而同行业可比公司的平均值仅为42.34%,高出50%以上。短期借款余额2.53亿元,在如此高的杠杆下,公司2023年以来还实施了两次现金分红,合计派发9410万元。一边借钱,一边分红,一边还要再融资4个亿——这到底是在经营企业,还是在玩资本游戏?

我们来拆解这个逻辑:公司账上缺钱,所以要借短期借款2.53亿元来维持运营;但同时又拿出将近1个亿来分红,分给谁?分给实控人和他的一致行动人。然后转头又要去北交所融资4个亿。这4个亿的用途是什么?招股书说是用于汽车排气系统及智能悬架零部件产业化项目。但问题是,一家负债率已经远超同行、短期借款压顶、收现比持续低于1的公司,拿什么来支撑新项目的落地?

再看现金流。报告期各期末,杰锋动力应收账款余额分别为7.67亿元、6.55亿元和7.46亿元,占营业收入的比例分别为44.93%、31.21%和31.43%,收现比持续低于1。这意味着杰锋动力账面赚的钱并没有真正流进口袋,大量利润以应收账款的形式躺在账上。7.46亿元的应收账款,相当于杰锋动力大半年的营收都还没有收回来。在汽车供应链里,应收账款周期长是行业通病,但杰锋动力的问题在于:它的客户本来就高度集中,一旦奇瑞或者其他大客户延迟付款,公司的现金流会瞬间绷紧。而在高杠杆、高分红、高应收的三重压力下,这种风险被成倍放大。

再看子公司层面,这可能是最被市场忽视但实际上最说明问题的一块。宁波杰锋、杰锋氢能、安庆杰锋、宜宾杰锋——杰锋动力旗下四家子公司,2025年度全部亏损。一家集团旗下四个子公司同时亏损,这不是偶然,这是系统性的经营失败。

如果只有一家子公司亏损,可以说是市场开拓期的正常损耗;两家亏损,可以说是战略试错的代价;但四家全部亏损,这说明公司在新业务拓展上存在根本性的能力短板。每一家子公司的亏损背后,都是真金白银的投入打了水漂。公司把募集资金的重头押在了智能悬架零部件上,坦承存在产能消化风险,甚至给出了三种达产率下的净利润预测:100%达产5645.76万元,80%达产4214.69万元,60%达产仅2783.62万元。60%达产率意味着净利润比满产少了一半还多。新业务尚在开拓初期,毛利率受产能爬坡及市场竞争影响存在波动甚至短期为负的可能。

说白了,这个被寄予厚望的新增长点,眼下还是个烧钱的无底洞。四家子公司已经用实际亏损证明了公司在新业务拓展上的能力短板,现在还要拿投资者的4个亿再赌一把?更关键的是,智能悬架赛道本身竞争已经白热化,博世、大陆、采埃孚这些国际巨头早已布局,国内也有孔辉科技、保隆科技等强劲对手。杰锋动力作为一个燃油车排气系统的供应商,跨界进入智能悬架领域,技术积累、客户资源、品牌认知全都要从零开始。4个亿砸下去,能不能听到响声,真的要打一个很大的问号。

还有一个被很多人忽视却极其敏感的问题:这是一家中美合资企业,三名核心高管——董事长范礼、副总经理李后良、副总经理姜倩——全部持有美国国籍。在全球贸易摩擦加剧、跨境监管审查日趋严格的当下,这种股权架构本身就自带政策风险。

北交所第二轮问询函中,监管层专门追问了“境外股权架构可能带来的治理稳定性隐忧”。公司虽然回复称控制权稳定,但一个拿借来的钱入股、家业在海外、随时可能因偿债问题失去股权的美国实控人,你让监管怎么放心?更何况,范礼的美国国籍不仅涉及治理稳定性,还可能影响公司在享受“专精特新”“高新技术企业”等政策优惠时的合规性。一旦政策环境收紧,这层身份可能从加分项变成致命伤。

从更宏观的角度看,近年来北交所和证监会对涉外股权架构的审核越来越谨慎。尤其是在中美关系持续紧张的大背景下,一家核心高管全部是美国国籍、实控人还是举债入股的公司想要在中国资本市场融资4个亿,监管层不得不多想一层:这家公司的最终控制权到底在谁手里?如果中美关系出现进一步波动,公司的经营会不会受到冲击?这些问题,招股书里没有给出令人信服的答案。

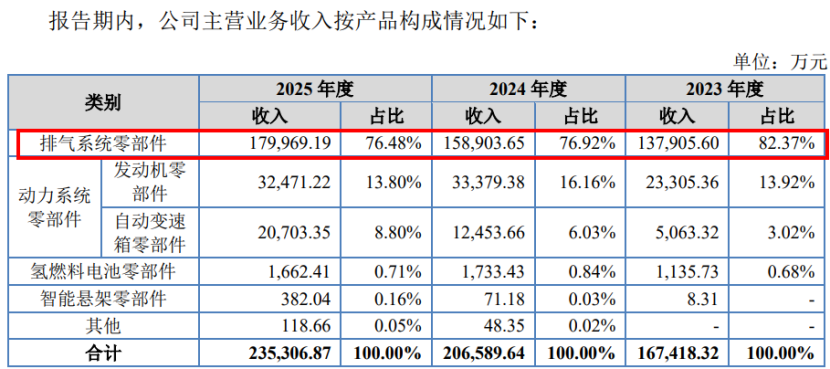

最后说说行业大势,这可能是所有风险中最不可逆的一个。杰锋动力的产品以排气系统零部件为主,占收入比重76.48%,发动机零部件占13.80%,两者合计超过90%。这些产品的应用方向以燃油车型为主。在新能源汽车渗透率已经突破50%的今天,这家公司本质上是“油车时代的夕阳供应商”。

虽然公司声称插电混动和增程式车型已成为新增长极,但这些车型在整体营收中的占比仍然微乎其微。北交所首轮问询中专门问了“产品应用领域需求萎缩的风险”,公司的回答是“不存在重大不利影响”。这种话,你信吗?燃油车市场在肉眼可见地萎缩,而杰锋动力的核心产品几乎100%绑定在这个正在下行的赛道上。公司寄希望于混动车型能接棒,但从数据来看,这个“接棒”还远没有发生。用4亿元募资去支撑一个与行业趋势背离的主营业务,这笔账怎么算都不划算。

对标同行业来看,像银轮股份、拓普集团这些成功转型的汽车零部件企业,早就在新能源赛道上完成了布局,新能源业务占比已经超过30%甚至50%。而杰锋动力的新能源业务占比,从招股书披露的数据来看,几乎可以忽略不计。这不是“转型中”的问题,这是“还没开始转”的问题。

综合来看,杰锋动力此番上会,面对的已经不是一个简单的“能不能过”的技术问题,而是一个“该不该过”的价值判断问题。客户集中度95%、实控人举债入股、财务数据两度变脸、监管警示函墨迹未干、四家子公司集体亏损、资产负债率远超同行、收现比持续低于1、产品结构与行业趋势背离、核心高管清一色外籍——任何一项单独拿出来都足以构成重大障碍,而杰锋动力几乎全部集齐了。

6月4日的审议结果,不仅关乎杰锋动力自己的命运,更是北交所在支持企业融资与把控上市质量之间如何取舍的一次公开考试。近两年来,北交所IPO审核节奏明显加快,但与此同时,监管层对上市公司质量的要求也在同步提高。对于投资者而言,这家公司的招股书与其说是一份投资邀请,不如说是一份风险清单。红灯全部亮起的时候,你还敢踩油门吗?

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP