牛刀财经

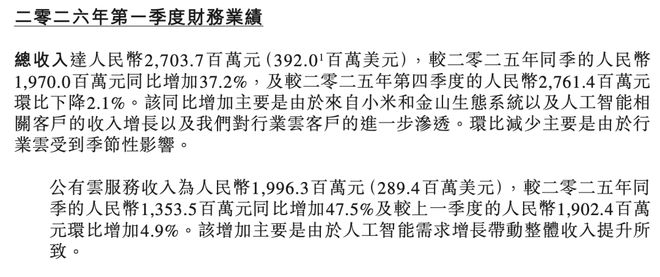

金山云交出了2026年第一季度的成绩单。

单看营收,27个亿,同比增长37.2%,这增速放在当下云服务市场,算是一抹亮色。

尤其是公有云服务,收入接近20亿,大涨47.5%。

(图源:金山云2026年一季报)

官方解释很直白:AI需求带动。

你看,AI这阵风,到底还是把云服务商吹上了天。

小米和金山生态系的兄弟给力,加上外面AI客户的捧场,金山云这碗饭,似乎吃得挺香。

但翻到利润那一页,画风就变了。

毛利3.46亿,只增长了8.6%,毛利率从去年同期的16.2%掉到了12.8%。

官方也很坦诚:

智算云业务扩张,服务器成本上去了,还有“若干客户的未来营收活动所产生的前期成本”这话翻译过来应该是,为了抢大客户、做大单子,先砸钱铺路,成本自己扛了。

最突出的是净亏损。

一季度净亏3.44亿,比去年同期还多亏了8.7%,比上一季度更是暴增111%。

营收涨了快四成,亏的钱却翻倍了。

(图源:金山云2026年一季报)

这就像你开个餐馆,客人多了,流水高了,月底一盘账,亏得反而更厉害。

因为菜价打折太狠,用的料还都是顶级和牛。

经营费用倒是省了点,销售和研发都砍了,但架不住毛利扛不住。

再看现金流。一季度末账上现金49亿,比去年底的60亿少了11个亿。

钱去哪了?采购算力设备。

AI是香,但算力是用真金白银堆出来的。

买显卡、建集群,都是吞金兽。

非公认会计准则EBITDA倒是挺好看,7.48亿,利润率27.6%。

(图源:金山云2026年一季报)

但这个数字剔除了一堆东西,更像是给投资人看的“美颜照”。金山云现在的处境就是:

AI这块肥肉吊在眼前,拼命跑着去追,结果发现绳子勒得越来越紧。

小米和金山系是稳定的奶源,但自家兄弟的生意,价格能多硬气?

外面的AI客户,哪个不是拿着算力订单多家比价,把云厂商压得只剩薄薄一层皮?

智算云听着高大上,说到底还是重资产、高折旧、低毛利的苦活。

资本市场要增长故事,AI就是最好的剧本。

但剧本演到第二幕,观众发现主角一边高歌猛进,一边流血不止。毛利率掉、净亏扩大、现金减少,这三个信号放在一起,任谁都得嘀咕两句。

云服务这场牌局,上半场比规模,下半场比利润。金山云现在两头都想要,但眼下看来,规模上去了,利润却还在坑里。

当然了,也有人会说:“看长远,AI赛道刚刚开始,先占地盘再谈赚钱。”这话没错,但前提是账上的现金能撑到黎明。

49亿,按这个烧钱速度,能烧几个季度?

(图源:金山云2026年一季报)

牛刀觉得,金山云像极了当年疯狂补贴的网约车大战。

只是当年烧的是投资人的钱,如今烧的可是自己兜里的。

话说回来,要不是抱紧了小米和金山生态的大腿,这份财报可能更难看。

靠山是福,也是债。

哪天自家兄弟的AI需求放缓了,外头的客户又没养成付费习惯,那时候再看毛利率,恐怕连12.8%都是奢望。

AI这碗饭,闻着香,吃到嘴里才知道烫不烫嘴。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP