港湾商业观察

《港湾商业观察》张然淇

深耕专业视听赛道,拥有“itc”品牌的广东保伦电子股份有限公司(以下简称,保伦股份),正在冲刺资本市场。

5月13日,保伦股份于上交所主板递交招股书获受理,保荐机构为广发证券。但这家细分领域龙头正面临诸多争议,营收连续两年下滑、IPO前夕累计大额分红6.9亿元、保荐机构同时持股入局。这门看似稳定盈利的专业视听生意,投资者会买单吗?

营收持续走弱,净利润仍未恢复

招股书及天眼查显示,保伦股份成立于2008年,是一家“声、光、电、视、讯”系统解决方案提供商,主要从事公共广播系统、专业扩声系统、智慧会议系统、显示终端系统、指挥管理系统、灯光亮化系统等专业视听产品的研发、生产与销售。

财务数据显示,2023年至2025年(以下简称,报告期内)保伦股份实现营收分别为30.43亿元、27.88亿元和27.68亿元;归属于母公司所有者的净利润分别为5.89亿元、4.13亿元和4.24亿元。

整体来看,公司营收连续两年持续回落,增长乏力态势明显;归母净利润在2024年大幅下降后,2025年小幅修复,但整体盈利能力较2023年高点仍有明显差距,业绩增长动能明显不足。

对于营收连续两年下滑,保伦股份在招股书解释称,主要系宏观经济波动下政企项目投放放缓、行业价格竞争加剧,叠加智慧会议等核心产品均价持续下行所致;2025年公司虽通过产品结构优化实现利润小幅修复,但终端需求疲软仍使得营收未能恢复增长。

天使投资人、资深人工智能专家郭涛分析指出,保伦股份业绩表现随行业环境变化呈现明显波动,营收有所回落,归母净利润则先下行后小幅修复,核心诱因分为两点:一方面,公司核心下游政务、教育领域前期受财政预算统筹调整影响,项目推进与落地节奏放缓,市场短期需求走弱;另一方面,行业竞争日趋白热化,视听设备赛道同质化供给增多,价格战持续挤压盈利空间,直接带动利润阶段性下滑。后续公司依托精细化成本管控、提高高毛利整体解决方案销售比重,利润端得以小幅回暖。

郭涛认为,该业绩走势对企业后续经营存在双面影响:短期业绩波动或将扰动市场投资者情绪;但公司若可借助IPO募资补充资金,加码研发创新打造差异化产品,布局搭载AI交互功能的智慧会议系统等新品,同时把握政务数字化、教育装备迭代升级的长期发展机遇,有望稳固自身核心品类市场份额。反之,倘若企业难以挣脱同质化竞争困局,或是下游终端需求持续低迷,公司后续增长或将陷入动力不足的困境。

毛利率层面,报告期内公司综合毛利率分别为56.49%、56.42%和54.88%,主营业务毛利率分别为56.47%、56.40%和54.86%。整体毛利率长期维持高位,体现出产品与解决方案具备较强市场溢价能力,但逐年小幅下滑的走势,也反映出行业竞争加剧对盈利空间的持续挤压。

报告期内,公司六大核心视听产品合计占主营业务比例超98%,业务高度聚焦专业视听赛道。具体来看,各产品线收入及占比表现平稳但整体呈疲软态势。

智慧会议系统在期内分别实现营收7.67亿元、7.22亿元和7.02亿元,分别占主营业务比例的25.21%、25.92%和25.36%;专业扩声系统在期内分别实现营收7.30亿元、6.91亿元和6.93亿元,分别占主营业务比例的24.01%、24.80%和25.06%;公共广播系统在期内分别实现营收7.93亿元、7.21亿元和6.42亿元,分别占主营业务比例的26.07%、25.89%和23.20%。

显示终端系统在期内分别实现营收3.98亿元、3.07亿元和3.46亿元,分别占主营业务比例的13.07%、11.02%和12.49%;指挥管理系统分别实现营收1.91亿元、1.88亿元和1.90亿元,分别占主营业务比例的6.28%、6.76%和6.88%;灯光亮化系统分别实现营收1.40亿元、1.39亿元和1.59亿元,分别占主营业务比例的4.60%、4.97%和5.76%。

不难看出,保伦股份前三大核心产品收入占比相近,在各期合计占比分别为75.29%、76.61%和73.62%,构成公司基本业绩盘。但产品结构高度均衡,没有绝对龙头爆款单品,难以依靠单一品类打开增量空间。

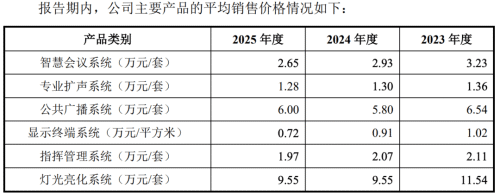

受终端用户预算趋紧、市场竞争加剧、产品结构变化、产品迭代及成本优化等因素综合影响,报告期内公司主要产品销售均价总体呈下降趋势。

与此同时,公司业务呈现极强的季节性特征。由于终端客户多为政府机关、学校等事业单位,项目验收、结算多集中在下半年。报告期内,公司下半年主营业务收入占比分别为62.59%、61.57%和61.10%,收入分布不均衡,对公司全年资金调度和现金流稳定形成一定挑战。

研发费用率持续提升,销售费用率高于同行

销售模式层面,保伦股份高度依赖集成商渠道,且依赖程度逐年加深。报告期内,集成商模式收入分别为25.89亿元、24.14亿元和24.25亿元,分别占主营业务收入比例的85.12%、86.61%和87.68%。高度绑定集成商体系,抗风险能力偏弱。

与此同时,公司贸易商渠道持续萎缩。报告期内,贸易商模式收入分别为3.39亿元、2.42亿元和2.23亿元,分别占主营业务收入比例的11.16%、8.68%和8.06%,收入及占比均呈下降趋势。

ODM模式和直销模式收入合计占比分别为3.72%、4.70%和4.25%,相关收入总体规模较小,占比保持基本稳定。

渠道单一的同时,保伦股份费用端问题同样突出,呈现明显的“重营销、轻研发”特征。

报告期内,公司销售费用分别为7.18亿元、7.24亿元和6.63亿元,销售费用率分别为23.59%、25.95%和23.96%。反观同行业可比公司,同期销售费用率平均值仅为14.77%、14.41%和16.67%,保伦股份连续三年销售费用率大幅远超行业平均值。

与高额销售费用形成鲜明反差的是,公司研发投入力度略显不足。报告期内,公司研发费用分别为1.65亿元、1.93亿元和1.94亿元,研发费用率分别为5.44%、6.92%和7.00%。同期行业可比公司研发费用率平均值分别为5.85%、7.36%和7.37%,公司三年研发费用率始终低于行业平均水平。

过高的销售费用率以及偏低的研发投入,意味着公司长期依赖渠道扩张换取市场规模,而非依靠技术迭代构建核心壁垒。研发投入滞后于行业,可能导致产品技术迭代速度放缓,难以打造差异化竞争力,在行业同质化内卷加剧的背景下,长期发展潜力受限。

其他财务数据方面,报告期各期末,公司存货账面价值分别为5.01亿元、5.67亿元和4.98亿元,占流动资产的比例分别为18.68%、20.81%和17.12%;存货跌价准备分别为2631.78万元、3658.55万元和3559.25万元;存货账面余额分别为5.27亿元、6.03亿元和5.34亿元;存货周转率分别为2.50、2.15和2.20。

大额分红6.9亿,保荐机构旗下公司持有股份

本次IPO,保伦股份计划拟募资15.83亿元,投向五大项目。其中2.69亿元投向专业音视频配套设备及电子元器件生产基地建设项目;1.47亿元投向产业园生产线智能化升级改造项目;5.75亿元投向总部研发中心升级建设项目;3.71亿元投向营销及技术支持中心建设项目;剩余2.20亿元投向总部运营中心及信息化建设项目。

从产能利用率来看,公司现有产能已逐步趋于饱和、部分品类出现产能回落。报告期各期,公共广播、专业扩声、智慧会议及指挥管理系统的产能利用率分别为108.24%、103.47%和86.68%;显示终端系统产能利用率分别为105.96%、96.07%和83.43%,产能利用率逐年下滑。仅灯光亮化系统保持稳步提升,灯光亮化系统产能利用率分别为97.91%、98.05%和108.46%。

在传统产品产能持续走弱、现有产能尚未充分消化的背景下,公司再度大额募资扩产,其合理性与必要性备受质疑。

值得关注的是,公司在报告期内持续大额分红。报告期内,公司现金分红分别为3.00亿元、2.50亿元、1.40亿元,三年累计6.90亿元,分别占当期净利润比例的50.93%、60.47%和33.04%。

截至招股说明书签署日,保伦控股直接持有公司33.23%的股份,为公司的控股股东;朱正辉、张常华及赵定金直接或间接控制公司合计86.74%的股份表决权,为公司的共同实际控制人。按照持股比例测算,三年超5.98亿元分红最终流向实控人团队。

更令外界关注的是,保伦股份此次IPO的保荐机构广发证券通过旗下各类投资平台间接持有保伦股份合计约2.4%股权,形成保荐机构与股权投资双重身份。

具体来看,招股书显示,信德厚伦、信德致远、中汇信德、信德中鼎、信德新州分别持股公司0.70%、0.48%、0.40%、0.16%和0.16%股份,舟山和众信持股公司0.07%股份,广发乾和持股公司0.48%股份。上述五家信德系合伙企业执行事务合伙人均为广发信德,舟山和众信则是广发信德员工跟投平台,而广发信德与广发乾和均为广发证券的全资子公司。

此番架构下,其保荐独立性引发投资者的疑惑与担忧。

此外,公司经营层面仍存在细节瑕疵。天眼查显示,截至2026年6月15日,保伦股份共计司法案件75起,其中81.33%的案件中公司为原告,主要案由包括买卖合同纠纷、侵害商标权纠纷、劳动争议、侵害计算机软件著作权纠纷等。另外,公司曾3次被广州市番禺区人民法院及中山市第一人民法院列为被执行人,被执行总金额为13.93万元。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP