证星财经

证券之星 李若菡

2025年前三季度,神州泰岳(300002.SZ)业绩承压,公司营收和归母净利润双双下滑。

证券之星注意到,公司的游戏业务正处于新游未推出前的“空窗期”:SLG新游正式上线尚需时日,两款上线已超六年的游戏仍是公司的营收支柱。而目前,公司两款主力产品的用户规模及充值流水均已出现回落,加之其他多款存量游戏收入同步收缩,公司业绩随之下滑。

游戏业务之外,神州泰岳虽持续加大AI业务布局,并推出三大垂直类AI产品,但由于该业务目前营收规模有限、毛利率偏低,短期内尚难以承担支撑公司业绩的重任。在此背景下,如何有效延长老游戏的生命周期,已成为神州泰岳突破当前发展瓶颈的关键所在。

两大主力产品流水回落

2025年三季报显示,神州泰岳前三季度营业收入为40.68亿元,同比下降9.86%;归母净利润为7.24亿元,同比下降33.77%。其中,公司Q3实现营收为13.84亿元,同比下降5.29%;归母净利润为2.15亿元,同比下降53.55%,已连续三个季度出现营利双降的情况。

太平洋证券在研报指出,公司两款核心游戏《Age of Origins(旭日之城)》和《War and Order(战火与秩序)》从高速增长阶段进入稳定阶段,流水同比下滑,影响了公司前三季度的收入表现。

目前,神州泰岳主要收入来源为手游业务,该业务主要通过旗下子公司壳木游戏运营。

据了解,壳木游戏主要产品为策略类(SLG)手游,当前发行的主要产品包括《Age of Origins》《War and Order》《Infinite Galaxy》《War of Destiny》等。其中,《Age of Origins》和《War and Order》作为神州泰岳的长青游戏,上线时间均超过六年。

结合半年报来看,子公司壳木游戏的业绩已出现下滑。2025年上半年,该公司实现的收入和净利润分别为20.28亿元、6.68亿元,同比分别下滑16.44%、18.8%。

具体到产品层面,《Age of Origins》和《War and Order》表现不容乐观,上半年实现收入分别为15.02亿元、4.65亿元,同比分别下滑16.04%、16.96%,合计为神州泰岳贡献了超七成的收入。

证券之星注意到,上述两款游戏的用户数据和充值流水在2025年第二季度均出现下滑。其中,《Age of Origins》用户数量为317.22万,同比和环比分别下滑39.18%、19.39%;充值流水为7.37亿元,同比和环比分别下滑18.96%、6.05%。同期,《War and Order》用户数量为226.52万,同比和环比分别下滑6.65%、4.57%;充值流水为2.31亿元,同比和环比分别下滑12.69%、1.75%。

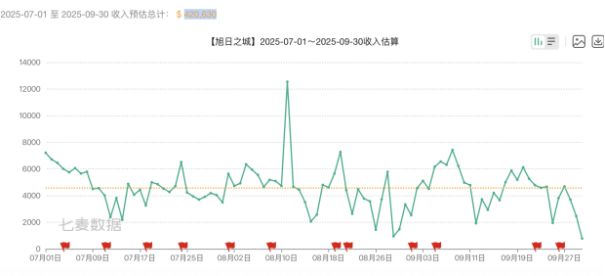

七麦数据显示,2025年Q3,《War and Order》国区iOS端收入同比有所增长,但《Age of Origins》的收入下滑趋势仍在延续。尽管《Age of Origins》在三季度先后上线战机装备系统、赛季Battle Pass,并推出四大活动与玩法福利,以提升玩家活跃度与粘性,但其在国区iOS端预估收入为42.06万美元,同比下滑49.33%,环比则下滑17%。

缺乏爆款新游

证券之星注意到,除了前述两款游戏之外,神州泰岳往年财报中重点提及的《Infinite Galaxy(无尽苍穹)》《War of Destiny(硝烟启示录)》《Titan Throne(泰坦王座)》等游戏,收入均出现不同程度的缩水。

《Infinite Galaxy》的收入由2022年的2.28亿元下滑至1.35亿元,累计下滑幅度为40.79%;《War of Destiny》收入由3869.39万元下滑至1053.88万元,累计下滑72.77%;《Titan Throne》432.89万元下滑至68.18万元,累计下滑 84.25%。

到了2025年上半年,《Titan Throne》的相关运营数据已不再出现在财报中,而《Infinite Galaxy》与《War of Destiny》的收入继续收缩,分别降至5569.11万元与307.03万元,同比分别下滑20.67%、52%。

在主力游戏收入承压的背景下,神州泰岳正积极推进新游戏的布局。

今年以来,公司的两款SLG新游《Stellar Sanctuary》和《Next Agers》均上线美区App Store和Google Play,目前已进入商业化测试尾声。同时,上述两款游戏的中文版《荒星传说:牧者之息》和《长河万卷》已获得国产游戏版号,也将择期在国内发行。此外,三款SLG储备游戏《代号:XCT》《代号:AOO2》《代号:MN》预计将从今年底到明年二季度陆续开启商业化。

在互联网产业分析师张书乐看来,目前策略手游出海最没有边界感,策略类游戏基本全球通用,打法大多易学难精,且一旦上手,黏性极高。同时,策略游戏的体验同质化程度极高,也使得在全球市场上很容易变成红海。在这种状态下,如果只是继续换皮或微创新,则后续的生存或更加艰难。

在新游戏尚未贡献实质性收入的过渡阶段,神州泰岳收入依赖《Age of Origins》与《War and Order》这两款长青产品,如何有效延长其生命周期并稳定流水表现,成为当前阶段的关键挑战。

非手游业务难扛营收大旗

除游戏业务之外,神州泰岳在计算机业务上面向特定行业推出的三大AI垂类产品,成为外界关注的焦点。

据了解,公司计算机业务主要包含AI/ICT运营管理、物联网与通信、创新业务三大板块。近年来,公司持续加大AI业务布局力度,并于今年推出“泰岳灯塔”AI大模型应用能力体系,包括语音数字员工avavox(大模型语音机器人)、“岳擎”数智化新IT运营大模型体系和“泰岳泰斗”安全大模型系统等。

在最新一期的投资者交流活动中,神州泰岳表示,公司的计算机业务线产品现状是相对稳定的,以云和AI为代表的新业务继续有着不错的表现。

结合半年报来看,AI/ICT运营管理板块成为计算机业务中唯一下滑的细分领域。2025年上半年,该业务实现收入为5.34亿元,同比下滑1.67%,占总收入的比重不足两成;该业务毛利率为13.13%,同比下滑了2.97个百分点。

不仅如此,AI/ICT运营管理板块的毛利率处于垫底位置,低于物联网/通讯毛利率的29.97%以及创新服务业务的38.65%。

证券之星注意到,今年以来,神州泰岳在费用端进行了控制。2025年前三季度,公司的销售费用、管理费用以及研发费用均出现下滑,对应金额分别为5.69亿元、7.93亿元、2.61亿元,同比分别下滑25.5%、7.29%、3.89%。

尽管如此,公司净利润并未得到提升。对于归母净利润下滑,公司称主要系上期收回诉讼应收款冲减以前计提的坏账准备,以及报告期收入下滑所致。

值得注意的是,公司现金流表现亦不容乐观。2025年前三季度,受销售回款减少、支付上年度职工奖励及上期大额诉讼款项收回的基数影响,公司经营活动产生的现金流量净额为6.49亿元,同比下降47.57%。(本文首发证券之星,作者|李若菡)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP