港湾商业观察

《港湾商业观察》施子夫

12月3日,长沙族兴新材料股份有限公司(以下简称,族兴新材)将在北交所上会,西部证券为保荐机构。

据了解,2025年4月,族兴新材的北交所IPO获受理。在经过两轮审核问询函的回复后,族兴新材如愿走到上会。在之前的问询环节,公司经营现金流持续为负、存货跌价准备计提充分性、募投项目必要性等均遭到监管层的重点关注。

2024年增收不增利,今年预计双增

族兴新材成立于2007年,公司一直致力于铝颜料和微细球形铝粉的应用研究和产品开发,相关产品属于新材料产业中的有色金属功能粉体材料。

公司生产的微细球形铝粉一方面应用于生产铝颜料,另一方面凭借其优异的导电性、导热效率及流动分散性能,深度覆盖化工、现代农药、耐火材料、自热材料,以及新能源(太阳能电子浆料)、军工航天(固体推进剂、轻量化合金)及核废料处理等战略新兴领域,其中高纯铝粉可应用于电容器积层电极箔、氮化铝等电子和半导体领域。公司生产的铝颜料产品广泛应用于涂料、印刷油墨、塑胶材料等领域,其下游产品应用于汽车、3C产品、家用电器、飞机船舶、工程机械、建筑材料等众多制造业领域。

族兴新材的主要产品分为铝颜料和微细球形铝粉两大类,其中微细球形铝粉系生产铝颜料的主要原材料。

从2022年-2024年以及2025年1-6月(以下简称,报告期内),铝颜料实现销售收入分别为2.58亿元、3.01亿元、3.36亿元和1.74亿元,占当期主营业务收入的41.35%、43.71%、47.65%和48.14%;同一时期,微细球形铝粉实现收入分别为3.66亿元、3.87亿元、3.69亿元和1.88亿元,占当期主营业务收入的58.65%、56.29%、52.35%和51.86%。

各期,铝颜料的销售数量分别为4834.28吨、5777.29吨、6707.48吨和3575.14吨,微细球形铝粉的销售数量分别为1.77万吨、1.98万吨、1.82万吨和9010.89吨;铝颜料的销售平均价格分别为5.33万元/吨、5.2万元/吨、5.01万元/吨和4.87万元/吨,微细球形铝粉的销售平均价格分别为2.07万元/吨、1.96万元/吨、2.03万元/吨和2.08万元/吨。

受到铝颜料和微细球形铝粉产品销售数量有增长所利好,2023年公司主营业务收入较2022年增加6449.70万元,2024年主营业务收入较2023年增加1791.10万元,2025年1-6月主营业务收入较2024年1-6月增加2018.83万元。

于报告期内,族兴新材94%以上收入都来自境内地区。各期,境内销售占当期主营业务收入的比例分别为95.66%、96.05%、95.05%和94.55%;境外销售占比4.34%、3.95%、4.95%和5.45%,相对较小。

整体财务业绩上,报告期内,族兴新材实现营收分别为6.29亿元、6.89亿元、7.07亿元和3.63亿元,净利润分别为5177.89万元、8673.94万元、5871.77万元和3589.75万元,扣非后归母净利润分别为4298.04万元、6481.95万元、5586.34万元和3029.71万元。

2024年度,公司营业收入同比增长2.53%,归母净利润同比下滑32.31%,扣非后归母净利润同比下降13.82%。

另外,受到微细球形铝粉和铝颜料两大类产品毛利率及销售结构变动综合影响,报告期内,族兴新材主营业务毛利率分别为20.16%、21.49%、21.17%和19.56%。

同时,报告期内,公司的加权平均净资产收益率分别为8.51%、12.76%、7.81%和4.56%,扣除非经常性损益后净资产收益率分别为7.06%、9.54%、7.44%和3.85%,上述指标均在2025年上半年呈现下滑趋势。

在第二轮审核问询函中,北交所对于族兴新材业绩可持续性问题展开了详细的关注。其中北交所要求族兴新材说明:期后毛利率及利润是否存在较大的下滑风险;2025年半年度净利润同比增长的原因及合理性;预计全年扣非归母净利润能够达到预测数的合理性,相关预测依据是否充分等。

对此,族兴新材回复称:公司预计2025年归属于母公司所有者的扣除非经常性损益后的净利润为7457.26万元,扣除非经常性损益加权平均净资产收益率为9.22%。2024年和2025年,公司扣除非经常性损益后加权平均净资产收益率平均值为8.33%,即公司最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,公司将持续满足上市条件。

族兴新材预测2025年度营业收入、归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润分别为7.88亿元、8217.15万元和7471.79万元,较上年同期分别增长11.42%、39.94%和33.75%。

销售费用率略高同行,经营现金流转正

成本支出方面,报告期内,公司期间费用合计分别为6911.33万元、7036.97万元、8330.16万元和3632.64万元,占营业收入的比例分别为10.98%、10.20%、11.78%和10.02%。

其中,各期公司的销售费用分别为1983.55万元、2276.89万元、2666.87万元和1114.83万元,销售费用率分别为3.15%、3.3%、3.77%和3.07%;管理费用分别为2961.01万元、2725.53万元、3859.91万元和1626.68万元,管理费用率分别为4.70%、3.95%、5.46%和4.49%;研发费用分别为1581.63万元、1703.76万元、1627.96万元和808.18万元,研发费用率分别为2.51%、2.47%、2.30%和2.23%。

通过对比发现,族兴新材的销售费用率要略高于同一时期可比公司销售费用率均值水平的2.53%、2.97%、2.58%和2.21%。

对此,族兴新材表示:公司主要产品包括微细球形铝粉和铝颜料,其中公司铝颜料产品与坤彩科技珠光颜料产品类似,下游行业及终端应用领域广泛,客户相对分散,使得公司和坤彩科技的销售费用率相对较高。

根据下游客户类型、所处行业特点及销售产品的不同,族兴新材微细球形铝粉产品主要以生产型企业客户为主,铝颜料产品则同时存在生产型企业客户、贸易商客户和少量区域经销商客户。报告期内,公司与上述三种类型客户均为买断式销售。

公司生产的微细球形铝粉产品,主要应用于太阳能电子浆料、耐火材料、农药、军工和自热材料等领域,由于下游及终端客户相对较为集中,除少量贸易商客户外,公司微细球形铝粉主要以直销生产型企业客户为主。

报告期内,族兴新材来自生产型企业的收入占比分别为80.46%、80.39%、76.75%和74.82%,贸易商客户占比分别为16.62%、17.26%、21.09%和22.6%,区域经销商客户占比分别为2.92%、2.34%、2.16%和2.58%。

需要指出的是,在营收规模扩大的同时,族兴新材也面临应收账款无法收回的风险。

报告期各期末,公司应收账款余额分别为2.03亿元、2.16亿元、2.13亿元和2.07亿元,占当期营业收入的比例分别为32.21%、31.28%、30.12%和28.49%(2025年为年化数据);应收账款账面价值分别为1.89亿元、2.01亿元、1.98亿元和1.92亿元,坏账准备分别为1332.94万元、1487.4万元、1533.43万元和1412.82万元。

另一边,公司整体存货也居高不下。报告期各期末,公司存货账面价值分别为1.34亿元、1.37亿元、1.56亿元和1.49亿元,占总资产的比例分别为15.39%、14.55%、16.31%和15.61%;存货账面余额分别为1.36亿元、1.38亿元、1.58亿元和1.5亿元,存货跌价准备分别为127万元、119.85万元、204.39万元和98.79万元。

报告期内,公司经营活动产生的现金流量净额分别为-978.21万元、-5247.19万元、-85.51万元和914.81万元。

除了存贷双高的影响外,对于2022年-2024年现金流持续流出的原因,族兴新材也表示,另一方面系公司信用等级一般的票据贴现、票据支付购置长期资产等相关现金流均未计入经营活动现金流量综合影响所致。若未来公司在业务发展中经营活动产生的现金流量净额持续为负,将对公司营运资金的正常周转产生不利影响,公司存在一定资金流动性风险。

报告期内,公司各期票据贴现金额分别为1.38亿元、2.21亿元、2.27亿元和9558.42万元,相应票据贴现行为基本由子公司曲靖华益兴实施。族兴新材公司及其他子公司因资金相对宽裕,取得票据后基本为到期托收或票据背书。子公司曲靖华益兴部分票据贴现存在受限情形,可以通过短期银行借款融资满足因票据贴现受限产生的资金需求。

将票据贴现及票据背书支付长期资产购置款影响加回后经营活动产生的现金流量净额分别为6462.68万元、3813.70万元、1.03亿元和4659.33万元。

其他财务数据方面,报告期各期末,公司短期借款余额分别为1.32亿元、1.18亿元、8554.19万元和6248.1万元,占流动负债比例分别为65.20%、62.81%、58.11%和50.11%。

于上述同一时间内,族兴新材的期末现金及现金等价物余额分别为2615.39万元、3793.96万元、3695.27万元和5207.81万元。

旷日持久的上市梦,分红后补流全砍

天眼查及招股书显示,族兴新材成立于2007年7月,于2011年6月2日完成股份制改造,于2014年7月11日在全国股转系统挂牌并公开转让。

2016年4月,族兴新材向证监会提交了上市申请材料并获受理。2017年5月,公司向证监会申请撤回上市申请材料,并于2017年6月5日收到证监会下发的《中国证监会行政许可申请终止审查通知书》。

2017年8月18日,公司终止在全国股转公司挂牌。2020年7月,公司第二次递表创业板,两个月公司再一次撤回上市申请。2024年7月3日在全国股转系统第二次挂牌并公开转让。

在首次递表创业板期间,即2017年6月,由于族兴新材存在股票暂停转让业务办理违规、重大信息披露不及时等违规情形。监管层对族兴新材给予通报批评的纪律处分;对董事长、总经理梁晓斌给予通报批评的纪律处分;对董事、财务总监、董事会秘书、副总经理梁生涯给予认定其三年内不适合担任挂牌公司董事、监事、高级管理人员的纪律处分。

截至招股说明书签署日,梁晓斌持有发行人股份5057.75万股,占发行人总股本的52.14%,为发行人控股股东及实际控制人。

此次IPO,族兴新材计划募资2.8亿元,其中预计募资8242.42万元用于年产5000吨高纯微细球形铝粉建设项目,5491.29万元用于年产1000吨粉末涂料用高性能铝颜料建设项目,7076.9万元用于高性能铝银浆技术改造项目。

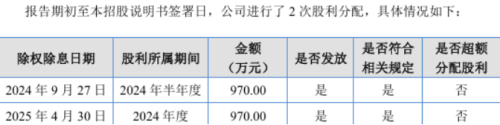

报告期初至本招股说明书签署日,公司进行了2次股利分配,两次分别派发现金红利970万元,合计分红1940万元。而根据持股比例,实控人通过此次分红至少1000万元落袋为安。

财经人士屈放对《港湾商业观察》指出,上市前夕分红的情形通常会引起监管部门的高度重视。对于上市公司来说,要想成功IPO,在这方面需要格外的注意。如果在此时还顶风作案的话,那么这个情况是非常不利于公司IPO过会的。同时,上市之前大规模分红也会让监管部门质疑其是否存在突击分红的嫌疑,进而影响到上市后中小股东的利益。

需要指出的是,在公司首次递交北交所的招股书中,公司原计划募资2.58亿元,除了扩产项目外,还拟预计投入4000万元用于补充流动资金。而在上会版的招股书中,公司删去了补流项目。

内控方面,报告期内,族兴新材存在票据找零、无真实交易背景票据融资、货币资金内控瑕疵、存货及现金管理不规范、费用核算不准确、部门设置不规范、不相容职务未分离等内控不规范情形。

2022年-2024年,公司向客户票据找零金额分别为2895.41万元、2304.67万元和20.00万元(公司2023年12月31日背书转让一笔金额20.00万元的银行票据,因节假日导致客户于2024年1月2日签收);集团内部找零金额分别为20.00万元、70.00万元和0万元。

2022年-2024年,族兴新材向曲靖华益兴开具承兑汇票金额分别为5010.00万元、4280.00万元和6000.00万元。族兴新材向曲靖华益兴采购铝粉,含税金额分别为8197.65万元、8442.23万元和1.06亿元,开具承兑汇票金额低于采购金额,因此族兴新材向曲靖华益兴开具承兑汇票具备真实交易背景。

2022年-2023年,曲靖华益兴将从客户收到的部分承兑汇票流转给族兴新材,金额分别为3499.04万元、9919.06万元。

报告期初至招股说明书签署日,族兴新材曾受到宁乡市卫生健康局作出处罚款0.70万元、宁乡市消防救援大队作出处罚款2.45万元的行政处罚,子公司曲靖华益兴受到曲靖市沾益区应急管理局作出处罚款3.00万元和2.99万元、曲靖市公安局沾益分局作出处罚款0.60万元、曲靖市沾益区市场监督管理局作出处罚款3.50万元的行政处罚。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP