万点研究

文/思言

来源/万点研究

11月6日,上交所公告显示,至信股份成功通过上市委员会审议,距主板挂牌仅一步之遥。自2025年6月IPO申请获受理以来,至信股份在四个月内完成两轮问询回复,并于9月更新招股书,审核节奏之快引人注目。

这一消息无疑为公司带来了市场的关注与期待,过会固然是企业迈向资本市场的重要里程碑,但细察其招股材料,在这光鲜的表象之下,却隐藏着诸多亟待解决的隐忧。

盈利依赖政府补助、应收账款持续攀升、存货规模居高不下、采购数据前后矛盾、家族治理隐患重重,在争议与挑战下,至信股份能否顺利获得注册批文,仍需以扎实的财务数据和规范的治理实践说话。

盈利靠补贴、规模难突破

招股书数据显示,2022年至2025年上半年(以下简称报告期内),至信股份营业收入分别为20.91亿元、25.64亿元、30.88亿元和16.04亿元,净利润分别为7069.1万元、1.32亿元、2.04亿元和9448.06万元。

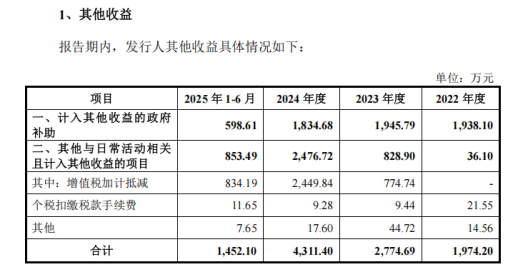

然而,亮眼的利润数据背后,存在着对政府补助与税收优惠的严重依赖。报告期内,至信股份政府补助和增值税加计抵减分别为1974.20万元、2774.69万元、4311.40万元和1452.10万元,占净利润的比重分别高达28%、21%、21%和15%。

至信股份这种盈利结构,暴露出其核心业务的自我“造血”能力疲软,利润增长的成色不足,一旦政府补贴生变,公司业绩持续性存疑。除了真实盈利能力仍待市场验证之外,其关键的规模“体量”亦难言亮眼。

万点研究查阅无锡振华、华达科技、多利科技、常青股份、博俊科技、英利汽车、泰鸿万立七家企业2025年上半年的营收数据,分别为12.87亿元、28.68亿元、17.34亿元、15.98亿元、25.12亿元、20.83亿元和9.21亿元。至信股份在八家公司中营收排名第五,虽处于中游,公司在行业内的规模优势仍不明显。

当前,汽车行业整体利润空间持续收窄,规模化对于汽车配件企业而言意味着更大的话语权。中国汽车流通协会乘用车市场信息联席分会数据显示,2025年前9月行业利润率仅为4.5%,低于下游工业企业利润率6%的平均水平。

究其原因,目前汽车行业已全面步入“存量竞争”的深度内卷时代。此起彼伏的价格战,正沿着产业链向上游层层传导;为严控成本,整车厂持续压低零部件采购价格,不断挤压供应商本已微薄的利润空间。在此背景下,传统零部件企业的成本管控与盈利韧性正面临空前挑战。

整车价格战压力之下,汽车零部件行业加速洗牌,至信股份作为中等规模企业,在采购成本、客户议价与抗风险能力方面均面临更大压力,其规模化不足的短板进一步凸显,生存挑战日趋严峻。

值得注意的是,招股书显示,合肥常茂分别为至信股份2023年与2024年第三大采购商,公司汽车钢材采购规模分别为8431.25万元与9152.75万元。企查查显示,合肥常茂为常青股份全资子公司,而常青股份正是至信股份在招股书中所列的同业竞争对手。

这种向直接竞争者采购关键原材料的模式,存在多重潜在弊端:

首先,它使至信股份在核心原料供应上受制于人,不仅采购议价能力被削弱,关键商业信息(如技术路线、订单规模)通过供应链渠道泄露的风险;其次,在行业“降本”竞赛白热化的背景下,暴露出公司在最基础的钢材加工环节短板,其纵向一体化和成本自控能力存在明显软肋。

钱紧之困与增长之问

更为严峻的是,除了规模瓶颈与供应链依赖,至信股份在内部经营效率与财务健康层面同样面临深层挑战。

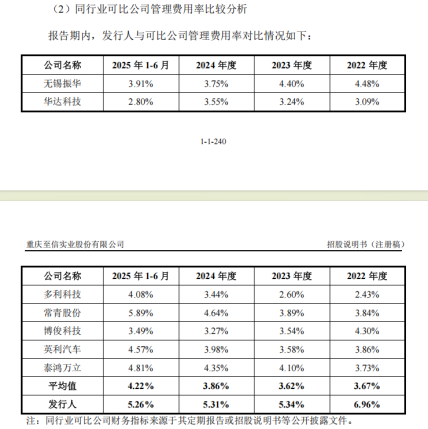

在费用控制方面,至信股份的表现并不理想。报告期内,公司销售费用率分别为1.07%、0.99%、1%和1.12%,而可比上市公司平均值分别为0.67%、0.6%、0.61%和0.69%。

对此,至信股份解释称销售费用率较高主要是由于客户结构更为分散,同时积极拓展多个品牌客户;管理费用率较高则是因为正处于子公司生产基地扩张阶段。

事实上通过对比无锡振华、华达科技、多利科技、常青股份、博俊科技、英利汽车、泰鸿万立七家企业,至信股份与其客户集中度差别不大,大客户集中度的问题万点研究将在后面详细展开,此处不再赘述。

除了销售费用偏高之外,管理费用率方面,报告期内,至信股份分别为6.96%、5.34%、5.31%和5.26%,远高于可比公司平均值的3.67%、3.62%、3.86%和4.22%。对此交易所已要求公司进一步量化分析这些费用率更高的具体原因,其解释的合理性仍待验证。

在研发投入方面,报告期内,至信股份研发费用分别为8776.60万元、9385.38万元、1.23亿元、6013.57万元,占营业收入比重分别为4.20%、3.66%、3.98%和3.75%。

研发底色方面,据中沪网消息,截至2025年6月30日,至信股份有研发人员390人,但是其中有209人为非全职研发人员,全职研发人员只有181人。值得注意的是,2022年公司全职研发人员竟然为0人,所谓的309名研发人员全部为非全职研发人员。

除此之外,至信股份390名研发人员综合研发能力存疑,拥有本科及以上学历的人数仅为146人,占研发人员总数的比例为37.44%,公司超60%的研发人员学历都不达到本科学历,虽说学历不是衡量研发力的唯一标准,但也是应对复杂技术难题时的必要条件。

在当前汽车零部件行业加速向智能化、电动化、网联化转型的背景下,技术研发的难度与复杂性显著提升。各企业纷纷加大研发投入,积极引进高素质人才以构筑技术壁垒。相比之下,至信股份研发团队的学历结构若未能同步优化,恐难以在关键技术领域形成突破,在长期市场竞争中可能面临核心竞争力不足的风险。

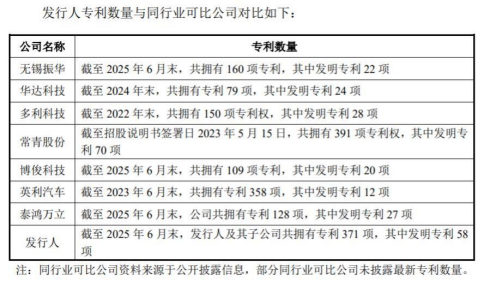

截至2025年6月末,至信股份及其子公司共拥有专利371项,其中发明专利58项,在同行业可比公司中排名第2,仅次于常青股份。虽然专利数量及核心技术具备一定竞争优势,在存在大量兼职研发人员情况下,公司能否将专利优势转化为实际的业绩增长动力,仍存在较大的不确定性。

最后财务状况方面,报告期内,至信股份合并资产负债率分别为 61.51%、59.97%、58.42%和 60.89%;同期行业可对比均值分别为,50.53%、48.53%、47.12%、45.30%。公司资产负债率高于行业均值的背景下,公司的关键性偿债指标也不容乐观。

招股书显示,报告期内,至信股份流动比率分别为1.08、1.23、1.22 和 1.17;同期行业可对比均值分别为,1.19、1.48、1.33、1.41。公司速动比率分别为 0.86、0.93、0.96 、0.90;同期行业可对比均值分别为,0.84、1.14、0.99、1.05。

偿债能力指标持续弱于行业的同时,至信股份偿债压力更直接体现在其紧绷的现金流上。报告期内,公司短期借款规模分别为,6.15亿元、6.27亿元、7.06亿元。同期,公司货币资金为1.62亿元、2.05亿元、1.54亿元。公司货币资金已经不足以覆盖短期借款,常年存在资金缺口。

而为了缓解资金压力,至信实业通过抵押贷款融资“解渴”。至信实业在招股书中明确表示,随着业务规模的不断扩大,公司对营运资金的需求不断增长。为解决公司规模发展的资金需求,公司及子公司将所拥有的主要房屋建筑物、土地使用权等用于抵押借款。

数据显示,2022—2024年,至信实业短期借款中抵押借款为1.05亿元、1.69亿元、1.25亿元,长期借款中抵押借款为2.67亿元、4.00亿元、4.82亿元。

至信实业为了缓解紧绷的资金链压力,此次IPO计划募集13.29亿元,其中3亿元明确用于补充流动资金,但是三亿资金并不能解决公司的资金缺口,公司在招股书中坦言未来三年存在8.06亿元的营运资金缺口。

这种对资金的极度渴求,使得此次上市带有明显的“输血”特征。然而,面对逐年增加的应收账款和未来8亿元的资金缺口,至信股份能否成功上市并有效解决资金问题,还有待时间验证。

大客户依赖与风控之困

至信股份的内部管理挑战不仅体现在费用控制与资金链层面,更深刻地暴露在其客户依赖、账款回收及运营合规性等系统性风险之中。

应收账款方面,报告期内,至信股份应收账款账面价值分别为8.63亿元、9.29亿元、11.32亿元、10.53亿元,占当期流动资产的比例分别为55.68%、52.18%、57.42%和48.31%。应收账款余额前五名合计占比分别为82.65%、81.43%、76.49%和62.85%,这意味着公司的应收账款高度集中在少数几个大客户身上。

虽然这些客户以长安汽车、吉利汽车、长安福特等知名整车厂商为主,其信用情况在行业内普遍被认为较为良好,但客户的经营状况受到经济周期、行业周期以及行业竞争格局变化的直接影响。

一旦下游客户所处的经济环境或行业竞争格局发生重大不利变化,其经营情况和资信状况可能会迅速恶化。这将直接影响至信股份应收账款的回款及时性和可回收性,进而对公司的经营成果和财务状况产生不利影响。

至信股份的大客户依赖风险在2024年的一起事件中得到了集中体现。招股书显示,报告期内,公司资产减值损失分别为-3690.44万元、-3366.24万元、-7259.67万元和-3028.08万元。其中,2024年度损失金额较大,主要系对哪吒汽车车型项目相关存货计提的资产减值所致。

招股书显示,2023年至2024年,至信股份对哪吒汽车的销售收入分别为23.56万元与2915.04万元,期末应收账款余额分别为26.63万元和2288.21万元。在哪吒汽车于2024年国庆出现降薪等风险迹象、2025年1月正式“爆雷”的背景下,公司未能提前做好风险控制,仍在2024年持续与哪吒汽车合作,这一决策引发了市场的广泛关注和质疑。

此后,因欠款问题,至信股份子公司杭州至信将合众新能源(哪吒汽车关联主体)诉至法院,要求支付模具检具费用1230万元、已开票未付货款1216.08万元,并赔偿经济损失1650.88万元及资金占用损失等。

双方最终达成调解,约定合众新能源结欠的模具检具费1230万元及货款1263.3万元,应于2025年6月30日、7月31日前分两笔支付完毕。据上会稿披露,目前尚未显示合众新能源已完成支付。

哪吒汽车事件不仅暴露了至信股份在客户风险评估和管理方面的不足,也引发了监管层的关注。上交所在问询函中要求公司说明相关诉讼进展、信用减值与存货减值计提的合理性,以及哪吒汽车经营风险对发行人的影响及可控性。

对此,至信股份回复称,哪吒汽车相关存货跌价与应收账款坏账准备已在2024年末全额计提,不会对后续经营造成重大影响,相关风险可控。这一事件仍然凸显了公司在大客户方面存在的问题,在大客户绑定下,一旦大客户出现问题,公司也将面临较大的财务风险。

哪吒汽车的爆雷事件,为至信股份敲响了风险管理的警钟。公司亟需构建更为系统化的客户风险评估与动态监测机制,优化客户结构、拓展多元化的客户群体,逐步降低对单一大客户的高度依赖,是提升自身经营韧性的战略选择。

在运营层面,公司应着力提升应收账款的全流程管理效能,通过优化回款政策、强化账期管理,加快资金周转效率,以降低坏账风险对利润的侵蚀。这不仅关乎现金流安全,更直接影响公司的财务健康与融资能力。

综上,至信股份在客户集中、账款回收与合规运营等方面所暴露出的问题,实为其可持续发展之路上的系统性挑战。唯有从根本上完成种种改革,才能有机会在行业变革与竞争加剧的格局中,构筑起坚实的防御壁垒,实现真正意义上的稳健发展。

治理缺陷与信披疑云

若说业务与财务风险尚属企业经营范畴,那么至信股份在公司治理与信息披露层面暴露的问题,则直接动摇了其作为公众公司的诚信根基。

首先是公司历史出资中存在的瑕疵,据财经参考网消息,至信股份成立时的设备出资未评估,到后续增资过程中的实物出资程序缺失,这些历史沿革问题直至2021年才通过货币出资置换得以补救,反映出公司在合规意识方面的滞后。

实际控制人认定问题同样引发关注,据北京时间报道,根据申报材料,陈志宇、敬兵夫妻合计控制的至信股份表决权比例为83.75%,陈志宇任董事长,敬兵为办公室副主任,女儿陈笑寒无直接持股、任董事兼董事会秘书。

至信股份这种家族深度参与的管理模式仍值得投资者警惕,此外,值得注意的是,陈笑寒曾任职申万宏源证券,而申万宏源证券是至信实业上市的保荐机构。

最令人担忧的是信息披露的一致性问题,至信股份主板IPO拟募资13.29亿元,其中10.29亿元用于冲焊生产线扩产能及技术改造项目,包括重庆、宁波、安徽三地子项目。对比招股书与环评文件,三地在投资额、建设周期、产能及设备数量等关键信息上存在多处不一致:

重庆基地:招股书显示投资额3.75亿元、建设期3年、产能144.60万套/年;环评文件则为投资2.93亿元、施工期3个月、产能115万件/年。设备数量方面,环评提及新增点焊机器人110台,招股书则为230台。

宁波基地:招股书称新增产能44.00万套/年,环评文件显示为85万套/年。安徽基地:招股书列示投资4.61亿元、建设期3年、产能51.39万套/年;环评文件显示投资3.45亿元、施工期3个月、产能50.32万套/年。

此外,产业政策归类亦有差异:环评文件指出重庆、安徽项目属于“允许类”,宁波项目符合国家政策;而招股书将整体项目列为“鼓励类”。

最后是劳务派遣违规问题,据《每日经济新闻》报道,至信股份在报告期内使用了相当数量的劳务派遣人员。招股书显示,2022年至2024年各年末,公司劳务派遣人员分别为606人、175人和221人,占同期用工总数的21.24%、5.75%和5.79%。

据工人日报消息,2014年施行的《劳务派遣暂行规定》明确要求,劳务派遣用工不得超过企业用工总量的10%。公司2022年劳务派遣占比超过《劳务派遣暂行规定》上限,反映出公司在用工结构上存在合规性风险与潜在的管理隐患。

与此同时,至信股份在报告期内还广泛采用外协加工模式。2022年至2024年,外协加工金额占采购总额的比例分别为3.81%、4.25%和4.60%,呈逐年上升趋势。外协内容涵盖表处理、零部件冲焊、激光切割、热处理等关键加工环节。

从企业管理角度看,劳务派遣人员流动性高、归属感弱,可能影响产品质量一致性及核心技术保密;而外协加工比例增加,则意味着公司对供应链的控制力有所分散,可能带来质量波动、交期依赖等运营风险。若两者未能实现有效管控,长期来看或将侵蚀公司在成本控制和自主制造能力方面的竞争优势,进而影响整体盈利质量的稳定性。

总结而言,至信股份面临的不是单一的业务或财务风险,而是从行业竞争、经营效率、客户结构、内部控制到公司治理的系统性挑战。在汽车产业深度变革的背景下,公司既要应对行业价格战带来的利润压力,又要解决自身规模不足带来的竞争劣势,同时还需要弥补在公司治理和信息披露方面的基础性缺陷。

此次IPO既是公司突破发展瓶颈的重要机遇,也是对其整体经营质量的一次全面检验。投资者需要密切关注公司对上述问题的解决进展,特别是如何在保持技术优势的同时,实现经营效率的提升和财务结构的优化。监管机构亦将重点审视公司治理瑕疵和信息披露不一致等根本性问题,这些因素或将共同决定至信股份能否真正登陆资本市场。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP