牛刀财经

作者丨宋艳娟

出品丨牛刀商业评论

成立五年,总资产狂飙至 7000 亿,四川银行恰似踩上 “金融加速器”,以每年吞下一家中型城商行的惊人速度,书写着 “川军速度” 的扩张神话。

这家 2020 年才挂牌的省级法人银行,开局便上演 “蛇吞象” 大戏,将长城华西银行纳入麾下,转身又独家冠名 “川超” 联赛,让品牌标识席卷巴蜀大地。

然而,这场风光无限的规模狂奔,背后却是触目惊心的 “虚胖” 隐忧:不良率持续攀升、监管罚单接踵而至、原副行长被查、关键数据自相矛盾,从资产质量到内控体系,再到公司治理,一场全面危机已然潜伏。

此刻,手握 180 万年薪的掌舵者郑晔,能否力挽狂澜,解开这家银行的转型死结?

资产质量结构性承压

四川银行的财务状况呈现出一种“规模扩张掩盖风险积聚、账面增长难掩盈利脆弱”的矛盾格局,其财务基本面正经历由外延式扩张向内生性质量下滑的深刻转折。

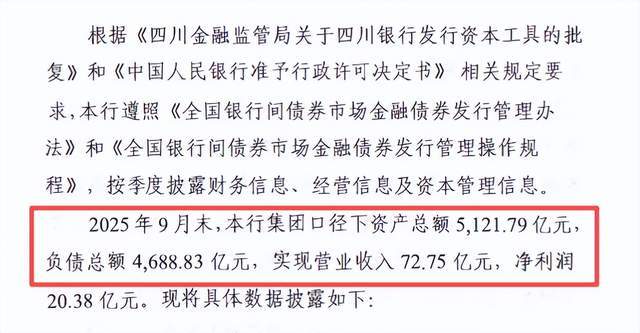

截止2025年9月末,集团实现营业收入72.75亿元,同比增长25.37%,展现出强劲的业务扩张势头。

然而,这一增长被急剧攀升的风险成本所吞噬,同期信用减值损失高达14.20亿元,在2024年同期13.53亿元的高基数上继续维持在高位。

意味着银行每产生1元营收,就需拿出近0.2元用于覆盖潜在资产损失,沉重的减值负担严重压缩了实际利润空间。

尽管营业利润达31.97亿元,但最终净利润仅为20.38亿元,与其5121.79亿元的庞大资产规模极不匹配。

与此同时,资产规模的快速膨胀加速了风险积聚:前三季度发放贷款和垫款总额从2130.94亿元激增至2449.70亿元,净增超318亿元,在宏观经济承压背景下,这种集中投放极易伴随风险准入标准的放松,为未来不良资产埋下隐患。

金融投资规模亦大幅增长388亿元至2171.42亿元,却因市场波动在其他综合收益项下录得9.77亿元巨额浮亏,虽未计入当期损益,却直接冲减股东权益,削弱资本基础并暴露显著的市值风险。

整体来看,其资产扩张呈现“量增价跌”特征,规模上去了,质量与内在价值却未同步提升。

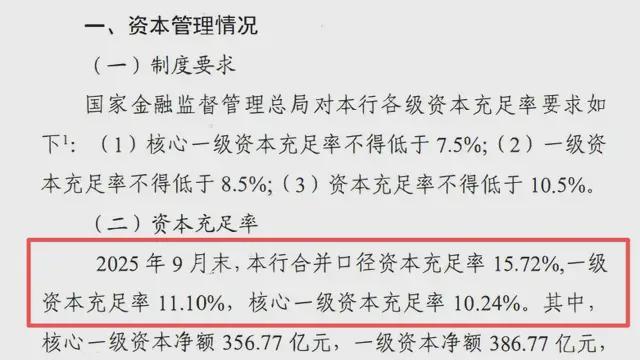

尽管截至2025年9月末,四川银行合并口径的资本充足率为15.72%、核心一级资本充足率为10.24%,表面上均高于监管最低要求,但这一看似稳健的资本状况背后隐忧重重:持续高企的信用减值损失不断侵蚀拨备和利润,进而直接消耗银行的资本基础。

尤其在风险加权资产规模已达3484.40亿元、而核心一级资本净额仅为356.77亿元的情况下,实际可用的资本缓冲空间已相当有限,应对未来资产质量恶化或市场波动的韧性明显不足。

若资产质量进一步恶化,叠加风险权重上升及损失核销压力,当前资本水平将面临严峻考验。

四川银行资产质量的结构性承压,是其“风险驱动型”增长模式的必然结果,过度依赖信贷投放与外部并购扩张规模,却未能同步提升风险定价能力、优化业务结构或夯实资本实力,导致财务表现陷入“营收靠扩表、利润靠减支、规模靠融资”的脆弱循环。

若不能从根本上扭转“重规模、轻风控”的经营导向,着力提升资产筛选、风险定价与核心盈利能力,当前的高增长恐难以为继,资产质量压力或将在未来经济波动中演变为更深层的财务危机。

内控与合规的结构性崩塌

内部控制与合规管理体系本应是商业银行稳健运行的“免疫系统”,但在四川银行,这一系统已显露出从顶层设计到基层执行、从制度构建到文化根基的全方位功能障碍。

密集爆发的监管处罚,成为其内控失效最直观的表征。达州分行因反洗钱系统运行失效、现金人员不具备反假能力等问题被罚41.7万元。

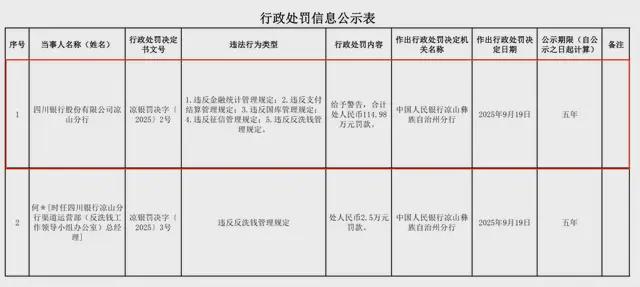

(图源:政府公开信息)

2025年9月,四川银行凉山分行因违反金融统计管理、支付结算管理等多项规定,被警告并处罚款114.98万元,暴露出合规管理在基层的普遍松弛。更严峻的信号来自其并购整合进程。

(图源:政府公开信息)

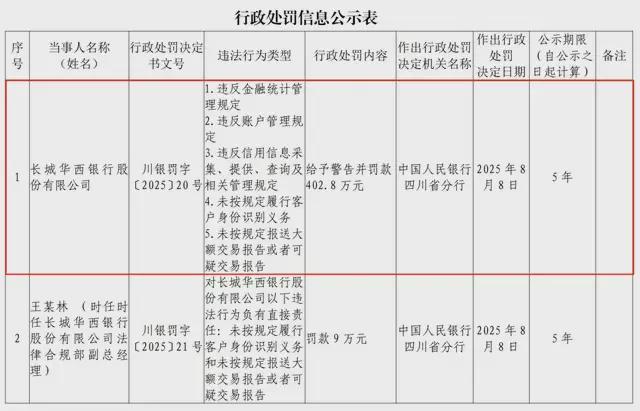

2025年8月,长城华西银行因违反金融统计、客户身份识别、大额交易报告等多项核心规定,被处以402.8万元重罚。

(图源:政府公开信息)

这不仅揭示被收购机构自身风控薄弱,更反映出四川银行在集团化扩张中,未能实现制度、标准与管理的有效穿透,风险管理能力未能伴随资产规模同步提升,反而在整合中被稀释。

处罚背后,是长期存在的制度执行不到位、监督机制未能有效落地、问责力度有待加强。

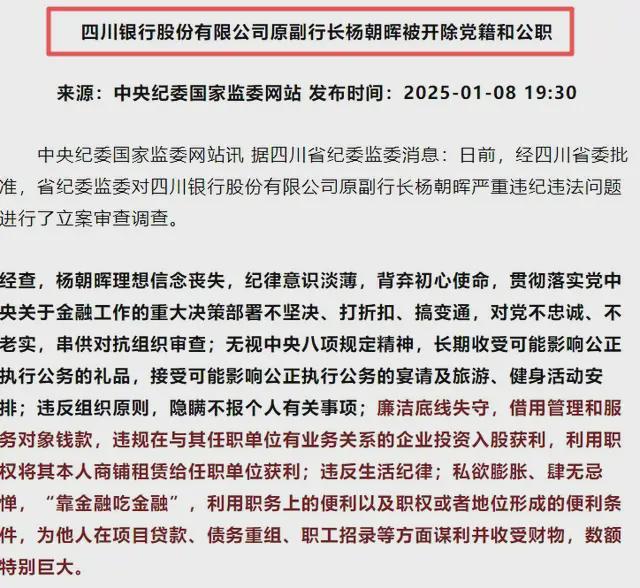

深层风险则根植于公司治理层面,2025年1月,原副行长杨朝晖被开除党籍和公职并移送司法。其利用分管信贷审批的职权,在贷款发放、债务重组等环节大肆进行利益输送。

作为银行“元老”,其权力长期缺乏有效制衡,折射出在高管任用、轮岗审计、权力制约机制上的系统性漏洞,“内部人控制”问题突出。

治理缺陷迅速转化为实质性的业务风险。信贷流程中,贷前调查流于形式,风险识别形同虚设;贷中审批高度集中,缺乏独立制衡;贷后管理严重缺位,存在贷后管理薄弱、资金用途监控不足等风险隐患等问题频发,风控已从程序失效演变为道德风险的蔓延。

与之相伴的是数据治理的混乱,2023年,其在年报与监管报送中对同一贷款指标的披露出现显著偏差,引发外界对其财务数据可靠性的质疑。

尤为堪忧的是,面对频繁问责,整改往往止于缴纳罚款与个别追责,既未深挖制度根源,也未能推动系统性的流程再造。这导致同类问题反复发生,陷入“屡查屡犯”的恶性循环。

这一切无不说明,合规文化建设仍处于初级阶段,尚未形成全员自觉,其内控体系仍停留在被动应付的阶段,尚未建立起主动防御、持续完善的免疫能力。

治理结构性失序

公司治理作为现代商业银行稳健运行的制度基石,其本质在于通过权责清晰的架构设计实现决策科学、监督有效与风险可控。

据天眼查显示,四川银行股份有限公司,成立于2020年,四川金融控股集团成员,位于四川省成都市,是一家以从事货币金融服务为主的企业。

然而,四川银行自设立以来,治理机制呈现出深层次的结构性失衡,不仅未能构建起市场化、法治化的治理体系,反而在行政干预、权力集中与制度空转的交织作用下,导致内部控制根基全面动摇,形成系统性治理失效。

首先,股权结构高度集中于地方国资,四川省财政厅通过四川金融控股集团有限公司持股约20%,为第一大股东;前十大股东均为国有或地方国企,无民营资本进入前十大,话语权确实薄弱。使银行沦为地方政府融资平台与政策工具的延伸,严重背离商业化运营原则。

在此背景下,战略决策、信贷投向乃至高管任命往往服务于地方财政与基建需求,而非基于资本回报与风险审慎考量,市场机制被行政逻辑取代,资源配置效率低下,风险偏好被动抬升。

其次,“三会一层”本应构成相互制衡的治理闭环,但在实践中却演变为形式主义的程序摆设。股东大会形同虚设,重大事项由少数股东主导;董事会过度介入日常经营,职能越位的同时又对高管层缺乏实质约束,形成“既当裁判员又当运动员”的悖论。

监事会则因人事依附、资源不足而监督乏力,难以对权力运行形成有效制衡;独立董事多为“挂名董事”,既无独立履职保障,也缺乏行业专业背景,无法发挥应有的风险预警与治理纠偏功能。

这种治理架构的全面失灵,为管理层专断、内部人控制及利益输送创造了制度温床。更为严峻的是,四川银行在2021年战略发布会上明确提出“到2025年资产规模突破5000亿元”,将规模增速置于核心考核指标,导致绩效体系严重扭曲。

分支行在刚性考核压力下竞相追逐短期业绩,盲目投放高风险贷款,忽视贷前审查与贷后管理,形成强烈的“规模冲动”与“增长饥渴”,风控部门逐渐边缘化,合规让位于放款效率,直接助推不良资产快速积累,埋下区域性金融风险隐患。

四川银行的内部审计与监督体系存在系统性薄弱环节,审计部门缺乏独立性,对管理层的依附导致其监督职能难以有效发挥。

即使发现问题,后续整改也常常流于表面,问责机制执行不严,未能形成有效的约束力。

同时,部门之间职责划分不清、信息壁垒突出,缺乏横向制衡与纵向贯通的管控能力,使得部分违规行为长期潜伏,内部控制漏洞未能得到及时遏制和根本解决。

四川银行所面临的治理困境并非局部或偶发问题,而是从股权结构、战略决策到激励导向、监督机制的全链条系统性失灵。

要真正实现稳健经营,必须推动一场深层次的治理重构,从制度根基上重塑其运行逻辑。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP