港湾商业观察

《港湾商业观察》施子夫

2025年12月末,广东九安智能科技股份有限公司(以下简称,九安智能)递表创业板,申万宏源证券为保荐机构。

2026年1月,九安智能被中国证券业协会抽中2026年第一批首发企业现场检查。

产品单价持续下降,毛利率低于同行

天眼查显示,九安智能成立于2007年,公司是一家智能视觉产品制造商、物联网运营服务商和物联网技术方案提供商,以视觉成像及分析技术、无线传输技术、物联网平台技术及AI视觉应用模型为核心,自主研发、生产及销售智能硬件产品,并利用物联网云平台提供运营服务,构建起“硬件+平台+服务”一体化模式。

公司主营业务为智能摄像机模组、终端及配套设备生产销售,同时提供数据流量包、云存储、AI服务及广告服务等运营服务。

从2022年-2024年以及2025年1-6月(以下简称,报告期内),公司来自智能硬件的收入分别为4.53亿元、5.94亿元、6.84亿元和2.58亿元,占当期主营业务收入的93.64%、92.06%、87.68%和79.97%,贡献主要收入来源。

2022-2024年,智能硬件产品销售收入增长主要是公司产品销量持续增加。2025年1-6月,公司智能硬件销售收入有所下降,主要是印度对进口产品施行STQC产品认证政策,在产品认证完成前,公司对印度客户销售受到暂时性影响,截至目前认证工作已取得阶段性成果,印度客户部分产品已完成STQC认证,2025年7月以来,对印度客户销售额环比有所回升。

报告期内,运营服务实现收入分别为3075.35万元、5118.06万元、9602.02万元和6463.35万元,占当期主营业务收入的6.36%、7.94%、12.32%和20.03%。随着公司硬件产品销量增加,终端用户数量有所增长,相应运营服务收入提升。

在智能硬件的销售收入中,模组产品的收入占比分别为61.64%、52.9%、50.04%和58%。2022-2024年,模组产品的收入保持增长。2025年1-6月,受市场竞争的影响,销量和销售额有所下降。

另一边,终端产品占比分别为38.36%、47.1%、49.96%和42%,持续增长。不过各期终端产品的单价分别为143.27万元、131.95万元、109.61万元和107.46万元,受降价和单价较高的产品销售占比下降的影响,销售单价有所下降。

整体业绩表现上,报告期内,九安智能实现收入分别为4.84亿元、6.45亿元、7.8亿元和3.23亿元,净利润分别为3402.64万元、8595.04万元、1.02亿元和4478.83万元,扣非后归母净利润分别为4391.64万元、9763.65万元、1.02亿元和4425.53万元,销售净利率分别为7.03%、13.33%、13.1%和13.88%。

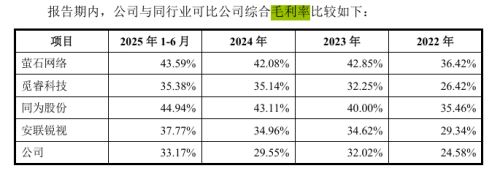

受产品价格下降影响,2024年公司毛利率下滑。报告期内,公司主营业务毛利率分别为24.58%、32.02%、29.55%和33.17%,综合毛利率分别为24.58%、32.02%、29.55%和33.17%;呈现先上升后下降趋势。

同时,同行可比公司的综合毛利率约在30%-40%区间,九安智能的毛利率要略低于同一时期可比公司均值。

研发费用率存波动,明显弱于同行

不过在营收规模稳定增长的同时,九安智能的现金流表现却与利润相背离。

报告期各期末,公司的经营活动产生的现金流量净额分别为3817.62万元、5708.76万元、3553.09万元和8239.37万元。2024年,公司经营活动现金流量净额同比大幅下滑37.76%。

公司方面表示,报告期内,销售收现比率较为稳定,回款良好。2023年及2024年,公司经营活动现金流量净额小于净利润,主要因公司收入规模的增长,公司经营性的应收账款、预付款项、存货增长较多所致。

具体来看,报告期各期末,公司存货账面价值分别为5664.96万元、8717.39万元、1.31亿元和1.49亿元,占各期末流动资产比例分别为25.14%、27.47%、27.45%和31.87%;存货账面余额分别为5919.9万元、9027.19万元、1.37亿元和1.56亿元,存货跌价准备金额分别为254.94万元、309.80万元、535.58万元和708.00万元。

报告期各期末,公司的应收账款账面价值分别为8510.02万元、1.31亿元、1.7亿元、1.24亿元;应收账款余额分别为8967.27万元、1.38亿元、1.83亿元和1.38亿元,占当期营业收入的18.53%、21.43%、23.53%和21.39%;应收账款周转率分别为5.68次、5.66次、4.85次和4.01次。

闯关创业板,九安智能的研发投入也受到外界颇多关注。

报告期内,九安智能的研发费用分别为3765.59万元、5832.97万元、4617.49万元和2576.7万元,占当期营业收入比重分别为7.78%、9.04%、5.92%和7.99%。

同一时期,同行可比公司研发费用率均值分别为13.2%、13.5%、13.45%和15.28%,九安智能的研发费用率要明显低于可比公司均值水平。

公司方面解释称:报告期内,公司的研发投入水平低于同行业可比公司,主要因公司规模、研发策略、地区平均薪酬等因素影响,使得公司研发所投入的职工薪酬低于同行业可比公司所致。

中国商业经济学会副会长宋向清表示:九安智能研发费用率持续显著低于可比公司均值,将直接削弱技术迭代与新品研发能力,易导致产品竞争力下滑、高端市场拓展受限,长期可能面临技术落后与盈利空间被挤压的风险;在创业板IPO审核中,该指标会被重点问询科创属性与持续创新能力,若无法合理解释差异并证明技术优势,可能影响审核进度与市场估值,同时也会让投资者对公司长期成长性与抗风险能力产生担忧。

一边分红一边补流,曾存在股权代持行为

此次IPO,公司计划拟使用募集资金10.64亿元,其中,9.14亿元用于九安智能研发制造及总部基地项目,1.5亿元用于补充流动资金项目。

2022年、2023年,九安智能完成两次现金分红,分别现金分红3700万元、2000万元。在累计现金分红5700万元的情况下,此次IPO,公司又拟使用1.5亿元募集资金用于补充流动资金。这种“左手分红右手补流”的操作无疑引起市场较多质疑声。

截至招股说明书签署日,公司控股股东、实际控制人为李沅。李沅直接持有公司66.04%股份,并通过担任广州海权和广州高之美的执行事务合伙人而间接控制公司股权比例合计为8.25%。本次发行前,李沅通过直接和间接持股的方式合计控制公司的股份比例为74.29%。

内控方面。历史上,公司曾经存在由杨卫东、肖旺喜、肖军、金志明代李沅持有股权的情形。

2007年1月,九安有限设立。2009年4月,九安有限第一次股权转让,杨卫东将占公司注册资本55%共27.50万元的出资额作价27.50万元转让给缪波;肖旺喜将占公司注册资本25%共12.50万元的出资额作价12.50万元转让给缪波;肖旺喜将占公司注册资本10%共5.00万元的出资额作价5.00万元转让给肖军。同月,九安有限就本次股权转让事宜完成工商变更登记。

本次股权转让背景是李沅为逐步解除杨卫东和肖旺喜的股权代持,将部分股权转让给李沅配偶缪波,部分股权转由肖军进行代持。李沅委托杨卫东和肖旺喜分别将其代持的九安有限注册资本27.5万元和12.5万元转让给李沅配偶缪波;李沅委托肖旺喜将其代持的九安有限注册资本5万元转让给肖军,由肖军代李沅持有这部分股权。

九安智能也强调,截至招股说明书签署日,相关股权代持情形已全部依法解除,上述股权代持及还原情况系各方真实意思表示,不存在纠纷或潜在纠纷。除上述情形外,公司历史沿革中不存在其他股权代持情况。发行人不存在影响公司股权清晰、稳定及实际控制人认定的情况。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP