万点研究

文/秦楠

来源/万点研究

面对北交所IPO二轮问询的关键窗口期,广东天行健新材料股份有限公司的一份经营数据引发行业震动。

首当其冲的,是IPO关键冲刺期主动砍掉核心大客户近半数订单:公司对第一大客户比亚迪的销售收入从2024年的4.70亿元降至2025年的2.57亿元、同比降幅45.49%。

这场看似主动的砍单,本质是被逼到资金链悬崖的极限自救,而这家专精特新“小巨人”IPO之路的艰险,早在公司创业之初便已埋下。

持续11年的股份代持

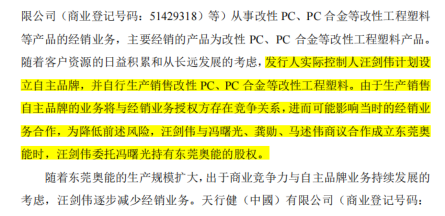

2010年,创始人汪剑伟委托朋友冯曙光代持创办东莞奥能(天行健前身),这场代持直到2021年才完成股权还原,持续了整整11年。

彼时,汪剑伟通过其控制的公司长期从事改性工程塑料的经销业务,手握华南市场核心经销授权,这是他当时唯一稳定的现金流来源。一旦实名办厂做自主品牌,不仅可能影响与经销授权方的合作关系,还将面临商业利益冲突的现实风险。

而刚成立的东莞奥能没有成熟配方与稳定订单,完全依赖经销业务的“输血”维持。为降低风险,汪剑伟选择了一条“曲线救国”的道路——委托冯曙光代持股权。

而刚成立的东莞奥能没有成熟配方与稳定订单,完全依赖代理业务输血,一旦资金链断裂,前期数百万启动资金将直接亏空。

股权权属清晰、无代持纠纷是A股IPO不可触碰的核心红线。而代持期间,天行健工商变更、银行授信申请、重大合同签署、利润分配决策均由代持人冯曙光操作,即便后续完成还原,十余年里的资金往来、决策流程仍存在理不清的虚空地带,继而代持背景、还原合规性、资金流水、是否存在未披露利益安排等被多次追问。

与代持风险相伴的,是“国产替代”叙事背后的底层经营裂痕。

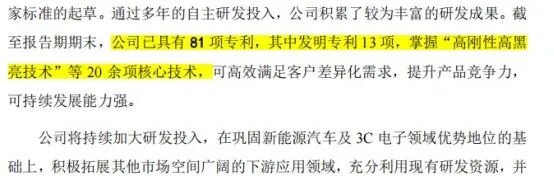

天行健虽拥有81项专利、参与多项改性塑料国家标准起草,公司在消费电子改性PC市占率达24.84%,但光鲜数据背后是核心技术壁垒不足与供应链卡脖子的双重困境。

81项专利中发明专利占比不足3成,集中在中低端消费电子品类,高端光学级车用PC、半导体级导热PC等高附加值品类的核心专利仍然难以触达。

更关键的是供应链的卡脖子风险。PC聚碳酸酯树脂原材料占公司生产成本超85%,国内高端PC粒子90%以上依赖进口,公司前五大供应商超半数是海外品牌代理商、没有自主定价权。2021-2022年PC粒子市场价格暴涨,公司综合毛利率直接从25.3%跌至17.8%,净利润同比下滑超20%,就是供应链被动的直接印证。

即便是公司引以为傲的3600万元德国进口定制化产线,也存在极强的品类适配局限,仅能生产低转速玻纤增强PC,一旦行业技术路线迭代,将面临巨额资产减值风险。

IPO前夜的极限自救

2023年天行健正式启动IPO辅导,比亚迪也在这一年跃升为公司第一大客户。但这个外界眼中的“金字招牌”,实则是正在拖垮公司的致命枷锁。

绑定比亚迪,本是天行健应对消费电子行业持续下行的被动转型。

为打入比亚迪供应链,公司付出了远超行业常规的代价。一方面,订单毛利率持续暴跌,对比亚迪供货的毛利率从2023年的20.12%腰斩至2024年的12.2%,远低于公司20%的整体毛利率,已逼近盈亏平衡线。

比亚迪在终端市场的价格战,正通过年度降价要求持续向上游传导,而原材料价格并未同步下跌,订单陷入“卖得越多,赚得越少”的死循环。

比低毛利更致命的,是超长账期导致的现金流压力。

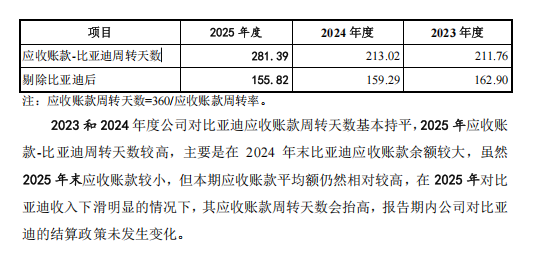

比亚迪给天行健的账期长达280天,远超行业常规的3-6个月,也远超公司其他客户150天的平均回款周期;而公司面对上游供应商仅有30-60天的付款账期,上下游账期严重错配形成了较大的资金缺口。

2023年公司经营活动现金流净额8912万元,然而2024年笔直跌至-1722.36万元,销售收现比仅75%,期末3.21亿元应收账款余额中,超80%来自比亚迪,占公司总资产的比重接近三成。

彼时的天行健已走到资金链悬崖边,账面可动用货币资金仅1.2亿元,一年内到期的短期借款就有2.1亿元,连3个月的正常生产经营都难以维持。

砍掉比亚迪近半数订单,不是主动战略选择,而是两害相权取其轻的无奈自救,不砍单、资金链断裂的巨大风险如鲠在喉。

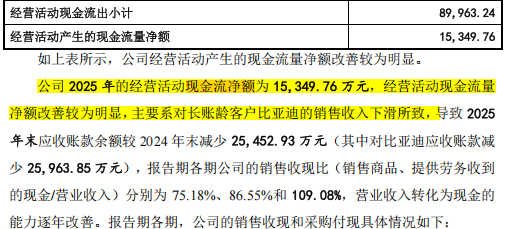

砍单后,公司现金流与业绩数据在2025年出现了账面逆转。

全年经营活动现金流净额回升至2.17亿元,其中一季度便达到1.53亿元,全年营收同比微增1.2%,归母净利润延续逆势增长态势,同比提升6.3%,现有7万吨改性塑料产能的全年利用率维持在70.5%。

然而,看似稳住了业绩基本面,但这场自救的本质却也有些饮鸩止渴的意味。

新能源汽车供应链是强背书的封闭圈子,“比亚迪核心供应商”是公司切入吉利、奇瑞、长安等其他头部车企的核心信用凭证。砍单操作,行业普遍解读为“被比亚迪踢出核心供应链”,将直接导致后续对接车企项目的准入审核严苛度翻倍,订单落地难度指数级上升,堵死了新能源业务的长期增长空间。

为对冲比亚迪订单流失带来的营收缺口、保住利润增长曲线,公司在2024年便推行极端的费用管控,这一策略在2025年进一步加码,也引发了监管对业绩粉饰的重点质疑。

比如2024年天健新材营收为11.29亿元,同比增长20.93%,净利润为6352.09万元,同比下滑23.36%,到了2025年,在营收微增的背景下净利润再度上行,强力的费用管控功不可没。

其中2024年业务招待费从406.21万元降至242.03万元,降幅近40%,单笔超万元的招待事项直接减半,监管直接质疑是否存在第三方代垫费用的体外循环。

行业产能过剩下的逆势扩产豪赌

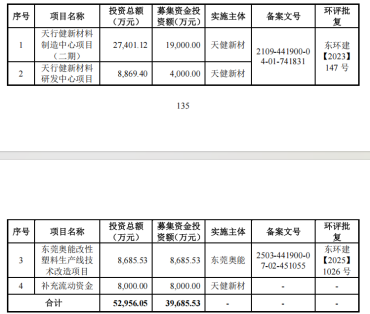

就在市场以为经历了砍单、严苛核查的天行健会选择保守闯关时,公司作出更激进的决定:募资3.97亿元建设改性塑料制造中心二期项目,达产后新增4万吨改性塑料产能,在现有7万吨产能的基础上逆势扩产57%。

这场扩产本质的增长故事,有极大可能得产能过剩风险。

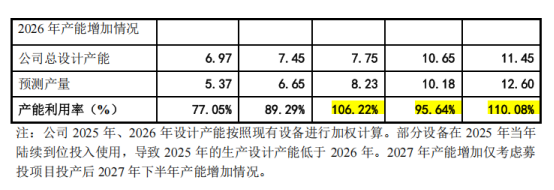

首先,当前国内改性塑料行业已陷入严重产能过剩,2025年行业总产能突破3000万吨,全年有效需求不足2000万吨,行业平均产能利用率不足60%,头部厂商纷纷收缩产能、优化产线。

天行健2025年现有7万吨产能的利用率仅70.5%,并未实现满产满销,甚至较2024年还有小幅下滑。在行业整体过剩、自身产能未充分利用的背景下强行扩产,其合理性尚待商榷。若新增产能利用率不足30%,对应的产品毛利甚至无法覆盖折旧成本,将直接导致公司整体亏损,不免沦为“上市即变脸”的典型。

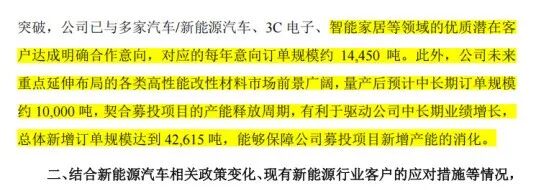

对此,公司称已手握超4万吨潜在订单,覆盖多家头部车企。而核心问题在于,“潜在订单”只是意向性合作协议与技术开发协议,并非具备法律效力的定点采购合同,没有明确的采购数量、价格与供货周期,客户是可以随时无责取消合作的状态。

026年新能源车购置税减免政策将正式退坡,行业销量增速大概率从2024年的35%降至10%以内,存量厮杀下,即便最终拿到订单,也大概率是毛利率极低的亏损订单,根本无法覆盖产能成本。

与扩产泡沫相伴的,是监管对厂房造价的穿透式核查,展现出监管层对公司的强烈关注。众多周知,通过虚增在建工程完成财务造假的模式,是核查红线。

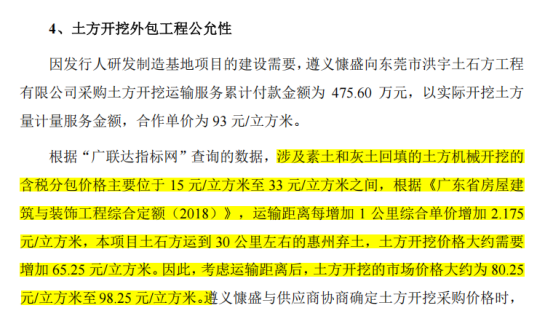

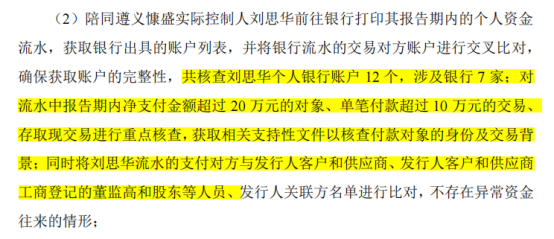

二轮问询中,监管对公司此前2.5亿元研发制造基地的厂房造价,进行了显微镜式的极致核查。小到93元/立方米的土方开挖报价、55-67元/平米的支模价格,大到施工方全链条资金流水,都进行了全方位穿透审问,甚至核查施工方实控人名下12项个人银行账户,目的在于排查虚增工程造价实现资金体外循环、虚增资产与利润等情形。

综合审视,供应链风险、产能过剩隐患、财务合规质疑等审查透露的问题,需要市场独立客观看待。而回看天行健的整体发展历程,从创业之初持续11年的股权代持,到IPO前夜的砍单自救,再到监管显微镜下的逆势扩产,剑走偏锋的胆气贯穿始终。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP