中国产经观察

$益坤电气(SZ873700)$中国产经观察消息:2026年4月21日,温州益坤电气股份有限公司(以下简称“益坤电气”)即将迎来北交所上市委员会的审核。这家专注于轨道交通和电力系统领域绝缘、过电压保护及在线监测综合解决方案的企业,虽头顶国家级“专精特新”小巨人企业的光环,但在冲刺资本市场的道路上,却因一边分红一边补流、财务数据问题、经营问题及业绩真实性、历史合规问题等诸多隐忧,使其上市之路迷雾重重。

分红与补流:左手倒右手的利益游戏

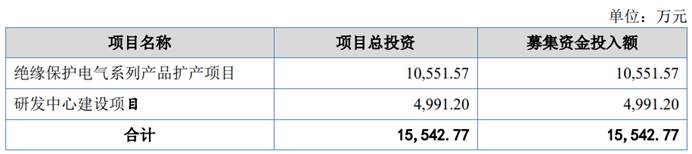

益坤电气在财务操作上的种种异常,成为市场诟病的焦点。最引人注目的是其一边大额分红、一边募资补流的反常操作。招股书显示,2022年至2025年,益坤电气连续四年实施现金分红,分别为2912万元、1456万元、1456万元和1456万元,累计派现金额高达7280万元。而与之形成鲜明对比的是,公司最初IPO申报时拟募集资金20042.77万元,其中4500万元专门用于补充流动资金。分红总额远超补流规模,这种“有钱分红、没钱补流”的荒诞逻辑,直接触发了监管的两轮重点问询。北交所要求益坤电气结合公司业绩变化、分红情况、下游客户需求及行业发展阶段等情况,说明补流测算依据是否谨慎、合理,募集资金用于补充流动资金是否必要。

在监管压力下,益坤电气紧急调整募资方案,取消了4500万元的补流项目,募资总额从2亿元缩减至1.55亿元,缩水幅度达22.5%。

然而,这一“临时抱佛脚”的调整,恰恰印证了其补流募资的完全缺乏必要性。财务数据显示,截至2025年末,公司资产负债率仅28.10%,远低于行业平均水平,货币资金虽有所下滑,但仍可覆盖短期借款,无刚性偿债压力。公司经营活动现金流虽在2025年同比下滑55.73%至2623.75万元,但整体财务结构依然稳健,完全可通过自有资金满足日常运营需求。

更值得警惕的是,益坤电气实控人余燕坤父子三人合计控制54.63%的股份,巨额分红超半数流入实控人家族腰包。在自身资金无明显缺口、实控人巨额套现的情况下,仍试图向资本市场募资,本质是将投资者资金变相用于满足实控人分红需求,严重损害了中小投资者的利益,也违背了北交所服务实体经济、支持企业创新发展的核心定位。即便取消了补流项目,其募资扩产的合理性仍存疑,为后续上市后的经营埋下了隐患。

财务数据:纸面繁荣下的真实困境

益坤电气的财务数据看似稳步增长,实则营收含金量极低、现金流持续恶化、毛利率异常虚高,纸面繁荣完全依赖应收账款堆积与资质溢价,盈利真实性与可持续性饱受质疑。

应收账款:资金回笼的“堰塞湖”

招股书显示,2023年至2025年,益坤电气实现营业收入分别为2.84亿元、3.39亿元和3.73亿元,归母净利润分别为4175.87万元、5439.34万元和5907.52万元。虽然报告期内益坤电气业绩呈现增长的趋势,但细究增长率:2024年营收同比增长19.33%,2025年降至10.01%;净利润增速从2024年的30.26%骤降至2025年的8.61%。

与营收同步增长的还有应收账款。2023年至2025年末,益坤电气应收账款账面价值分别为1.10亿元、1.31亿元和1.62亿元,占流动资产的比例分别为45.83%、46.18%和54.15%,占比逐年增长,超过半数流动资产为无法及时变现的应收款项。2025年公司应收账款余额较2024年末增长了23.48%,而2025年公司营业收入较2024年仅增长了10.01%,公司应收账款的增速显著高于营业收入。

由于应收账款余额快速增长,益坤电气的现金流便开始承压。2023年至2025年,益坤电气经营活动产生的现金流量净额分别为4265.56万元、5926.36万元和2623.75万元。2025年公司经营活动产生的现金流量净额出现大幅下降,且远低于当期净利润。

毛利率:资质垄断下的“虚胖”

益坤电气的毛利率异常偏高,定价逻辑背离行业常识。2023年至2025年,益坤电气综合毛利率分别为分32.57%、33.71%和 32.23%,显著高于行业均值。值得注意的是,同期轨道交通领域销售占比分别为30.48%、33.81%和 29.29%,毛利率分别为64.20%、66.66%、67.22%。也就是说,公司轨道交通领域销售毛利率大幅高于公司同期综合毛利率。因此未来一旦公司轨道交通领域产品的销售占比下降,则公司毛利率存在下降的风险。

支撑高毛利的核心是产品定价差异:高性能避雷器平均单价高达4620.88元,而常规避雷器单价仅100元左右,两者价差惊人地达到46倍。尽管公司声称高性能产品成本为常规产品的7—9倍,但成本增幅远低于定价增幅,超额溢价完全依赖国内唯一CRCC全品类避雷器认证的资质壁垒,而非技术与研发优势。益坤电气是国内唯一一家同时拥有CRCC全部三项避雷器认证的企业。在轨道交通行业,CRCC认证是进入供应链的通行证。拿到这张牌照,就拥有了向中国中车等巨头议价的资本。这种靠资质垄断的高盈利模式极为脆弱,随着同行企业逐步突破资质壁垒,公司定价优势将快速削弱,高毛利难以持续。

业绩真实性:贸易商“穿越”背后的疑云

业绩的真实性核查是监管问询的另一大“重灾区”。监管层对益坤电气通过重庆远徙、鑫源易网等贸易商向境外电力局销售产品的真实性提出了质疑。特别是重庆远徙出现了“贸易商穿越”的怪象:其成立于2023年,却早在2022年就产生了销售收入。这种信息披露的矛盾直接指向了公司是否存在提前确认收入或虚构交易的风险。尽管公司解释称重庆远徙的业务背景具有延续性,相关业务实则由该贸易商核心团队以其关联公司或个人名义开展,2023年公司成立后承接了原有的合同权利与义务,但这种解释难以完全消除市场的疑虑。

另外,在信息披露上,益坤电气招股书披露的对客户的销售金额以及供应商的采购金额与自身年度报告披露“打架”的问题。据招股书显示,CELSAS.A.S为益坤电气2023年第三大客户,对应销售金额为2357.38万元。而益坤电气2023年年度报告显示,CELSAS.A.S为2023年第二大客户,对应销售金额为2120.23万元,这比益坤电气招股书披露的销售金额少了237.15万元。还有,浙江发能铜材有限公司为益坤电气2025年第四大供应商,对应采购金额为699.30万元。而据益坤电气2025年年度报告显示,浙江发能铜材有限公司为益坤电气2025年第四大供应商,对应采购金额为699.61万元,这比益坤电气招股书披露的采购金额多了0.31万元。

历史合规:违规瑕疵下的“定时炸弹”

益坤电气的历史沿革堪称“违规标本”,出资瑕疵、国资退出违规、虚假合资质疑等历史问题历经二十余年仍未彻底解决,为公司上市后的合规运营埋下了“定时炸弹”。

1996年债转股中,实际控制人余燕坤及其配偶包笑莲分别以债转股出资41.325万元和66.325万元,合计高达107.65万元。然而,针对这笔作为公司重要股本根基的债权,核查结果令人深思:在107.65万元的所谓“债权”中,仅有微乎其微的9.52万元能够得到确认,剩余高达98.13万元的债权处于完全“无法确认”的真空状态。高达91%以上的债权无法提供任何底层交易凭证或资金流水予以确认,是否意味着在公司早期扩张的原始积累阶段,实际控制人家族是否有可能利用虚构的往来款项、关联方资金占用产生的无真实交易背景的“账面债务”,进行了虚假出资?

1999年,余燕坤、包笑莲以“平阳县压力容器制造厂”的全部资产进行增资,其中余燕坤增加出资160.00万元,包笑莲增加出资77.26万元,合计237.26万元。但是“平阳县压力容器制造厂”这一实体资产的整体注入,完全没有进行任何专项资产评估。在九十年代末期中国宏观经济的特殊背景下,带有“县”、“制造厂”等地域性标识的实体,绝大多数涉及集体资产、乡镇企业或国企改制。公司实际控制人将一个制造厂的全部厂房、设备、知识产权等核心生产资料,未经任何第三方独立评估机构的作价,直接“装入”其个人绝对控股的私营企业中。这种暗箱操作不仅违反了法定程序,更暴露出极高的集体资产流失、职工安置悬空或个人资产与集体/企业资产严重混同的致命风险。尽管实控人后期补足了出资瑕疵,但时隔18—22年的“亡羊补牢”,无法掩盖早期资本运作的违规本质,也为公司上市后的合规运营埋下了隐患。

2005年国有股东平阳国投退出时,未履行进场交易程序,仅靠地方政府兜底批复确认合规;同年引入外资变更为中外合资企业,2016年转回内资,被质疑虚假合资、违规享受税收优惠,存在补缴税款风险。这些历史问题不仅反映了公司在合规意识上的严重缺失,也暴露了公司在利益输送方面的潜在风险。

益坤电气在北交所上会审核前暴露出的诸多问题,使其上市之路充满了不确定性。冲刺IPO的路上,益坤电气需证明,其核心竞争力不仅是资质牌照,更是能经受成本与现金流检验的真实实力。

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP