港湾商业观察

《港湾商业观察》张然淇

作为国内细结构等静压高纯石墨行业龙头,河南五星新材科技股份有限公司(以下简称,五星新材)于3月27日递交主板IPO申请获深交所受理,保荐机构为东吴证券。

背靠光伏、半导体、氢能、航空航天、核工业等高景气赛道,手握超34%市占率与远超同行的超高毛利,这家上游新材料公司本应是资本市场的优质标的,但翻阅招股书可见,公司正陷入营收净利双双下滑、应收账款、存货持续高企、大额分红叠加募资补流的多重困局。

在行业周期下行与公司治理的双重压力下,这场IPO闯关,机遇与挑战并存。

业绩大幅度下滑,单价也持续走低

天眼查及招股书显示,五星新材成立于2007年,是一家以从事非金属矿物制品业为主的企业。主营业务为细结构等静压高纯石墨材料及制品,是光伏热场、半导体制造、氢燃料电池、特种热工装备等领域的关键基础材料。

财务数据显示,2022年、2023年、2024年及2025年1—9月(以下简称,报告期内),公司营业收入分别为12.71亿元、17.68亿元、12.83亿元和7.91亿元;同期净利润分别为4.57亿元、7.14亿元、4.22亿元和1.79亿元。

公司营收结构与净利润呈先增后降的趋势,自2024年开始,营收同比下滑27.44%,净利润同比下滑40.90%。2025年前三季度,营收7.91亿元,净利润仅1.79亿元,盈利持续承压。

根据招股书披露,2024年开始,公司出现业绩下滑,主要原因是近年来,在“双碳”政策推动下,特种石墨下游光伏领域快速发展,行业产销量持续攀升。随着光伏行业供给端的爆发,光伏行业供求关系逐步转变,2024年以来,光伏行业呈现结构性供需失衡,自5月起多家硅料企业相继减产、停产,直接导致特种石墨市场需求走弱。

据悉,公司主营业务来源于高纯石墨材料,收入分别为12.13亿元、16.96亿元、12.25亿元和7.61亿元,主营业务收入占营业收入的比例分别为95.39%、95.95%、95.52%和96.23%;主营业务扣除非经常性损益后归属于母公司股东的净利润分别为4.60亿元、6.92亿元、4.22亿元和1.79亿元。

公司其他业务收入主要是公司销售副产品、下脚料、废品废料等产生的收入,占营业收入的比重较小。

值得注意的是,五星新材的核心产品单价也持续下滑。报告期内,公司高纯石墨材料的平均售价分别为4.12万元/吨、4.23万元/吨、3.59万元/吨及2.69万元/吨。价格自2022年至2023年的高位后持续跌落,相较于2023年的4.23万/吨的高额单价,2024年已回落15.13%,2025年1—9月平均售价仅2.69万元/吨,累计跌幅达36.41%。

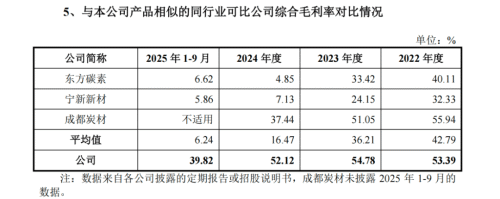

此外,公司毛利率近一两年也不断下行,报告期内,公司综合毛利率分别为53.39%、54.78%、52.12%和39.82%。

2024年公司毛利率为52.12%,远超行业均值26.34%;2025年前三季度毛利率回落至39.82%,仍高出同行均值不少,差距悬殊。公司将原因归因于产品结构及应用领域不同、公司领先地位及品牌影响力、生产工艺的差异,以及不断技术优化等。

知名财经评论员、财经作家郭施亮说道:公司毛利率远高于同行水平,但高毛利率却与业绩大幅下滑并存,反映出这种高毛利率水平未必可以得到延续,如果行业景气度下行,那么公司产品价格可能会出现下滑,到时会影响高毛利率。

存货规模大增,现金流剧烈波动

值得警惕的是,报告期内公司大规模的应收账款与存货结构。报告期各期末,公司应收账款账面价值分别为1.12亿元、2.42亿元、2.18亿元和2.23亿元,占流动资产的比例分别为8.87%、13.02%、11.57%和10.66%;流动资金持续被下游客户占用。

同时,报告期内,公司坏账准备分别为671.33万元、1391.59万元、3419.02万元和3509.12万元;期后回款总额分别为1.15亿元、2.48亿元、2.23亿元和1.77亿元;应收账款周转率分别为14.18、9.45、5.05、4.13,五星新材的坏账风险持续提高,回款能力走弱。

报告期各期末,公司存货账面价值分别为6.64亿元、6.48亿元、8.18亿元和10.86亿元,占流动资产的比例分别为52.72%、34.93%、43.38%和51.98%;对应公司存货周转率分别为1.12、1.17、0.81和0.64,呈持续下降趋势。

2024年开始,公司存货账面持续走高,截至2025年9月末,存货账面已攀升至10.86亿元,占总资产31.56%。与此同时,存货周转率逐年下降且低于1,若未来原材料与核心产品价格持续下跌,可能会引发存货跌价风险,持续经营能力存在隐患。

报告期内,经营活动产生的现金流量净额分别为-5408.83万元、8988.88万元、2.38亿元和-7985.31万元,现金流呈剧烈波动,公司将波动归因于上下游收付结算、采购备货及票务核算调整等因素。同时,报告期内公司经营现金流低于当期净利润,主要受前期经营性应收、后期存货积压等影响。

进一步来看,公司各期净利润与经营活动产生的现金流额的差额分别为5.11亿元、6.24亿元、1.84亿元和2.59亿元;对应净现比分别为-0.12、0.13、0.56和-0.45,长期低于1,盈利质量有待改善,造血能力偏弱。

报告期各期末,五星新材负债总额分别为8.68亿元、6.34亿元、8.88亿元和9.70亿元;其中流动负债占负债总额的比例分别为81.10%、82.98%、86.31%和84.64%,负债结构以短期流动性负债为主,且占比整体呈上升趋势。

更为关键的是,报告期内公司短期借款分别为1.76亿元、1.34亿元、4.46亿元和5.08亿元,占当期流动负债的比例分别为25.04%、25.53%、58.17%和61.93%。短期借款规模大幅度攀升,短期偿债压力逐步增加,抗风险能力有待提升。

同期,公司合并资产负债率分别为45.69%、24.36%、27.95%和28.16%;流动比率分别为1.79、3.53、2.46和2.55;速动比率分别为0.83、2.27、1.33和1.17。速动比率呈现阶段性回落趋势,资金周转与偿债安全性存在一定压力。

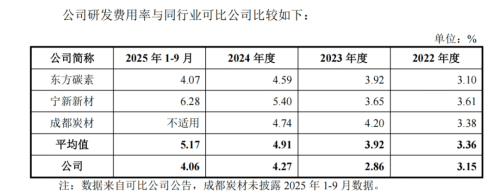

同期,公司研发费用分别为3999.87万元、5060.90万元、5481.62万元及3213.33万元,研发投入规模偏小,从研发费用率来看,整体平均值低于同行水平,长期竞争力受限。各期,同行可比公司研发费用率均值分别为3.36%、3.92%、4.91%和5.17%。

分红3.19亿后募资补流,对赌仍存“尾巴”

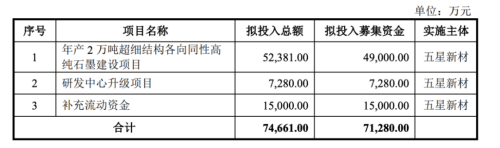

招股书披露,五星新材本次IPO拟募资总额7.13亿元,其中4.90亿元投向相关项目建设,7280.00万元投入研发中心升级项目,1.50亿元补充流动资金,优化财务结构。

值得关注的是,2022年、2023年及2025年先后三次实施大额现金分红,分红金额分别为1亿元、1.17亿元及1.02亿元,累积现金分红高达3.19亿元。在自身业绩下滑,现金流承压的情况下,公司仍进行大额分红。

从股权结构来看,截至招股说明书签署之日,赵俊一直接持有公司股份数量为1.36亿股,通过合泽汇智、合佳赛特、恒高伟业、恒昌腾达间接持有公司股份数量为909.19万股,直接和间接持股比例合计为35.67%,同时赵俊一系合泽汇智、合佳赛特、恒高伟业、恒昌腾达的执行事务合伙人,其直接和间接控制的表决权比例合计为90.00%,系公司的控股股东和实际控制人。

进一步来看,公司合计分红中约2.87亿元流入实控人赵俊一及其控制的持股平台囊中,公司一边向实控人大额分红套现,一边又拟通过资本市场募资补充流动资金,此次补充流动资金募资的真实性和合理性存疑。

同时,五星新材还存在着未彻底清零的对赌隐患。赵俊一及合泽汇智、合佳赛特、恒高伟业、恒昌腾达,曾与中建材新材料基金、杭州创合、厦门创合、河南尚颀、嘉兴上汽签署包含股份回购权、最优待遇条款在内的多项特殊权利约定。

截至招股书签署日,上述特殊权利条款虽已阶段性终止,但仍附生效条件:若公司未能在2028年12月31日前完成合格发行上市的,此前废止的回购权条款、最惠条款将自动恢复效力,进而触发公司控股股东、实控人及合泽汇智、合佳赛特、恒高伟业、恒昌腾达进行股份回购等情形。

招股书还显示,“同时,各方确认,公司不成为《股东协议》《股东协议之补充协议三》项下任何对赌性条款的当事人,亦不会为《股东协议》《股东协议之补充协议三》项下赵俊一及现有股东的任何义务承担保证责任。”

同时,根据2025年9月签署的《股东协议之补充协议二》中提到,若投资方因本协议第8.1条所约定任一情形取得回购权,投资方要求回购义务人回购投资方届时所持目标公司的全部或部分股权的,回购的对价为该投资方要求回购义务人回购的目标公司注册资本对应的投资款(根据该投资方要求回购义务人回购的目标公司注册资本对应实际支付的投资款确定)加计交割日至回购义务人实际全额支付回购对价之日期间年化8%(按年化计算单利)的收益加计全部已向该投资方宣派的未付股息并扣除投资方已收取的现金分红(“回购对价”),回购的对价应当以现金支付。若有目标公司除投资方之外的其他股东同时要求回购义务人对其所持有的目标公司股权进行回购的,投资方有权优先于目标公司其他股东获得按照本条约定应由回购义务人支付的回购款。

招股书还披露,五星新材原董秘、副总经理李麟于2024年6月4日离职,并将所持合伙企业出资份额作价382.16万元(溢价3.5倍)转让给实控人赵俊一。

据了解,李麟,中国国籍,1969年出生,硕士研究生,曾任中国银河证券郑州经三路证券营业部交易管理部经理、渤海证券郑州经三路证券营业部总经理助理、北京京西文化旅游股份有限公司副总裁、董事会秘书。

2023年9月,李麟辞任富耐克副总经理、董事会秘书,随后加入五星新材,2023年11月1日出任公司副总经理、董事会秘书直至2024年6月4日离职。在富耐克任职期间,其因信息披露相关违规问题,于2024年4月29日被河南证监局出具警示函,并记入证券期货诚信档案。

李麟的离职,刚好发生在公司IPO辅导关键期(2024年7月与国泰君安终止辅导、10月更换东吴证券重启辅导),其不免引发外界联想。

另外,根据招股书显示,2020年10月,云南五星(被告)与济宁弘裕能源有限公司(原告)签订《液化天然气(LNG)供应合同》,约定由原告向被告供应天然气,合同期限五年,合同约定,若被告在合同期内无故停止原告继续供气则视为违约,被告应向原告支付相关违约金。2024年初,因被告在厂区建设氯气库,出于安全考虑,被告通知原告停止供气。原告不认可被告已履行告知义务,后因协商无果,2024年7月,原告向济宁市任城区人民法院提起诉讼,要求被告向原告支付相关违约金合计313.52万元。2025年10月,经济宁市任城区人民法院判决,由被告向原告支付相关违约金合计290.50万元,驳回原告其他诉讼请求。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP