牛刀财经

今年5月,现年48岁的女性高管柴雷鹰正式出任杭州联合银行行长,就此执掌这家总资产近6000亿的头部农商行,成为该行有史以来首位女性掌门人。

只是这份万众瞩目的履新,迎来的并非顺遂开局,而是重重亟待破解的经营困局:

第一,该行年初便收到1110万元巨额罚单,创下2026年银行业单笔处罚新高。

第二,经营层面营收罕见下滑,拨备覆盖率年内大幅缩水124个百分点,资产质量承压明显。

第三,搁置九年的IPO进程依旧停滞在辅导阶段,上市之路遥遥无期。

多重难题叠加之下,这位新任女行长能否突围困局、拨云见日?

01

2026年银行业首张千万级罚单

2月6日,国家金融监管总局浙江监管局一纸罚单,让杭州联合银行站上了舆论风口。

因“贷款管理不到位”“监管数据报送不准确”两项违规,该行被重罚1110万元,16名相关责任人同步被追责。其中3人被警告并各罚款10万元,13人被警告。

(图源:浙江金融监管局)

这是2026年银行业首张千万级罚单,也刷新了该行成立以来的最高罚款纪录。

而这张罚单并非孤例。短短四个月前,2025年10月,该行刚因结构性存款业务不审慎、流动资金贷款管理不到位被罚100万元。

进入2026年5月,阿克苏分行又因绩效考评不合规被罚30万元,此前还因违反信用信息管理规定被罚12.5万元。

(图源:阿克苏金融监管分局)

仅半年时间,该行及分支机构累计罚没金额已超过1200万元,违规事由从信贷管理、数据治理、信用信息到绩效考评,覆盖了银行核心经营板块。

更讽刺的是,2024年该行还曾因“未按规定履行客户身份识别义务”等反洗钱违规被罚。

违规领域之广、频率之高,在全国农商行中实属罕见。

而这些问题背后,和银行的高层管理脱不开关系,而令人费解的是该银行管理层的长期混乱,进而导致战略上的无序。

2024年底,在杭州联合银行干了接近20年的原董事长张海林辞职,原行长闻渊被授权“代为履行董事长职责”,但实际成为整个银行的临时负责人。

2025年4月新董事长林时益到任,闻渊恢复仅为行长。

此后不到半年,2025年9月份闻渊从行长岗位离任,由董事长林时益再次“代为履行行长职责”。

杭州联合银行一度回到了由一把手“一肩挑”的非常态治理格局。

短短一年时间,该银行的人事变动反映出银行高层在核心经营模式与发展方向上的分歧:

闻渊任内极为强调“支农支小”,力推村镇银行渠道下沉。

但新管理层上任后,连发合规罚单叠加资产质量压力,更显著偏向总行风控体系重建与上市合规修复,经营重心发生了结构性倾斜。

而闻渊辞职后长达数月不设新行长的非常局面,也反映出银行内部对于下一阶段战略掌舵人选尚存分歧。

直到5月份柴雷鹰正式接棒,长达8个月的行长“真空期”由董事长一肩挑。

02

营收萎缩、利润反增,这又是如何做到的?

高层的战略摇摆,监管方面的罚单不断,杭州联合银行的经营情况到底如何呢?

2025年财报显示,该行全年营业收入112.76亿元,同比下降2.27%,这是近年来首次营收负增长。

然而归母净利润却逆势增长1.44%至46.82亿元。

营收萎缩、利润反增,这又是如何做到的?

(图源:杭州联合银行2025年报)

答案藏在拨备覆盖率里。

2025年末,拨备覆盖率从462.91%骤降至338.51%,全年蒸发124.4个百分点。

银行通过大幅释放前期计提的拨备,硬生生将利润“挤”了出来。

当未来拨备再也无法释放时,利润下滑几乎是注定的。而这些问题的根源在于净息差的持续“失血”。

(图源:杭州联合银行2025年报)

该行净息差从2022年的2.59%一路下探至2025年的1.62%,持续低于农商行同期平均水平的大约1.85%。

差距从何而来?

资产端贷款收益率受LPR下行和区域竞争影响定价较弱,负债端定期存款占比较高导致成本刚性,息差收缩幅度大于同业。

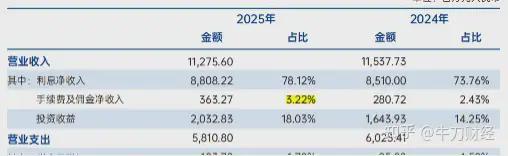

更值得关注的是收入结构的高度依赖。

2025年全年,手续费及佣金净收入仅3.63亿元,占营收比重仅3.22%,绝对值小、结构单一。代理业务收入4.31亿元,结算和担保业务合计不足1.5亿元。

(图源:杭州联合银行2025年报)

而同期投资收益达20.33亿元,同比增幅23.66%,占营收比重高达18.03%,成为弥补利息收入缺口的主力。

但这种靠资本市场行情吃饭的模式,稳定性极差。

用投资收益撑业绩,本质上是将风险敞口从信贷转移到金融市场。

当规模扩张边际递减、息差收窄不可逆转、中间业务增长乏力,杭州联合银行的盈利增长点究竟在哪里?

03

摆在柴雷鹰面前的三道必答题

罚单不断、内控失序、盈利能力虚胖,这些问题捆住了杭州联合银行的IPO进程。

杭州联合银行IPO始于2017年,与中信建投签订辅导协议。

如今九年过去,同期启动的银行早已登陆资本市场,而该行仍困在辅导期。

根据中信建投2026年5月发布的最新辅导报告,该行仍存在两大核心障碍:

未取得浙江省国资监管机构关于国有股权设置方案的批复。未取得行业监管部门出具的上市批复及监管意见书。

这两项前置审批缺失,直接导致该行无法递交正式申报材料。

而千万罚单接连落地,无疑为这两道坎又添了一把锁。

在“申报即担责”的注册制时代,半年内连收多张罚单、违规横跨多个领域,足以让审核部门对其内控有效性打上问号。

除此之外,股权结构的“积重难返”更是雪上加霜。

该行股东超3000,自然人占比超三分之一,股权高度分散,同时前十大股东福信集团年报披露质押数量异常。

阿里拍卖平台上,该行62.76万股股权折价14%仍无人问津。

这种“散、乱、弱”的股权格局,与上市公司规范治理要求相去甚远。

但股权方面,近期也有一定的变化,2025年8月,国资浙江东方增持至3.94%,2026年5月拟进一步增持至7.94%,这都给杭州联合银行的IPO带去了一定希望。

但国资股东变动在IPO审批关键期,也有可能延长审批链条:

新的国有股权方案需要重新报批。

所以,柴雷鹰上任,摆在她面前的是三道必答题:

第一,如何用最短时间重建内控体系?

第二,如何在净息差持续低于同业、拨备释放空间有限的背景下,找到真实的盈利增长曲线?

第三,如何推动股权结构优化、扫清IPO障碍?新行长能否带领这艘大船驶出浅滩,市场正拭目以待。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP