牛刀财经

小家电三巨头之一的苏泊尔,最近交出了一份“微妙”的成绩单。

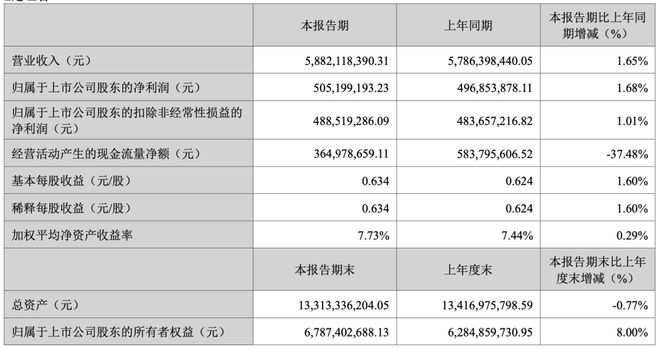

2026年一季度,营收58.82亿,微增1.65%;净利5.05亿,微增1.68%。

数字不难看,但也谈不上好看。

可翻开2025年年报,就没那么淡定了:

全年营收227.72亿,微增1.54%;归母净利润20.97亿,同比下滑6.58%,创下近五年来首次净利收缩的纪录。

(图源:苏泊尔2025年报)

拉长五年看,苏泊尔的净利润几乎原地踏步:

2021年19.44亿,2025年20.97亿,五年涨了不到8%。

而同一时期,它的营销费用从13.61亿飙到19.38亿,涨了42%;研发投入却一直在4亿出头晃悠,五年没怎么动。

钱都花哪儿了?

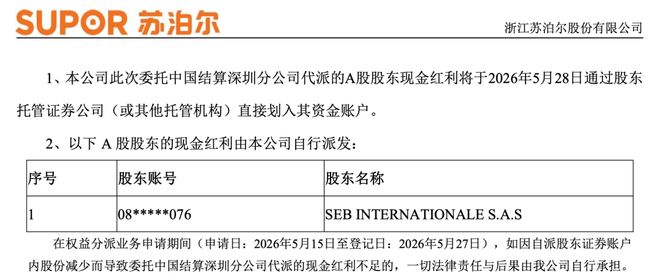

答案写在分红公告里:2025年拟分红20.96亿,占全年利润的99.95%,其中超过17亿要汇给法国母公司SEB集团。

01

先说说苏泊尔是怎么变成“法资企业”的。

2006年,法国SEB集团看上苏泊尔,开始收购股权。此后十几年,SEB不断增持,到2025年底,持股比例已高达83.16%。

A股上市公司里,大股东持股超过80%的凤毛麟角。

这意味着苏泊尔的董事会、股东大会,基本是SEB一家说了算。

法国老板控股之后,苏泊尔确实拿到了不少外销订单,SEB把全球的炊具、小家电生产交给它。

但代价是,苏泊尔越来越像SEB的“代工厂”,而不是一个独立品牌。

最直观的体现,就是分红。

2022年,苏泊尔归母净利润20.68亿,分红24.40亿,分掉的比赚的还多。

2023年、2024年、2025年,每年分红都接近甚至超过当年利润。四年累计分红近百亿,其中80%以上流向了SEB。

(图源:苏泊尔公告)

牛刀算了一笔账:

过去四年,苏泊尔平均每年把自己赚的钱,八成多打给了法国股东。而留在公司账上搞研发、搞创新的钱,少得可怜。

这就好比一个打工仔,每月工资发下来,先把80%转给远房亲戚,剩下的才敢买盒饭。

这日子能过好才怪。

02

研发投入不给力,后果很快显现。

苏泊尔曾经是小家电的品质代名词。但这些年,产品质量频频翻车。

2012年,央视曝光苏泊尔锰超标,多个城市下架产品。2019年,因“全静音破壁机”广告虚假宣传,被罚348万。

同年,召回3万多个保温杯,原因是锁扣可能松脱导致烫伤。2024年,江苏省消保委测试智能晾衣架,苏泊尔产品在尺寸、运行项目上均不合格。

一个靠“品质”起家的品牌,如今却屡屡登上质量黑榜。

问题出在哪?

看看研发投入就明白了:

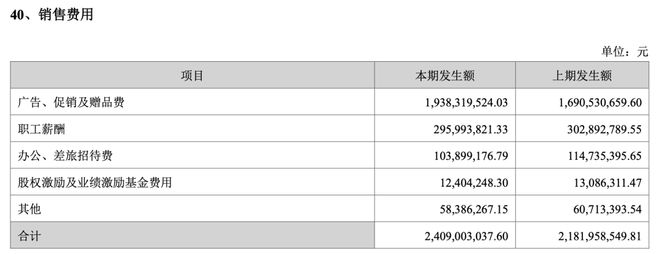

2025年,苏泊尔研发费用4.76亿,而广告、促销、赠品费花了19.38亿。后者是前者的4倍。

(图源:苏泊尔2025年报)

此外,2025年员工总数净减少553人,生产、销售、技术、行政都在裁,唯独财务人员新增了4人。

03

苏泊尔不是没有辉煌过。

1994年成立,靠一口“压力锅”打开市场。

后来发明“不粘锅”、推出“火红点”技术,成为中国小家电的标杆。

2004年上市,2006年与SEB战略合作,一度是中外合资的典范。

但近十年,苏泊尔在产品创新上越来越乏力。

空气炸锅、破壁机、洗地机……每一个新品类,苏泊尔都不是引领者,而是跟随者。跟在美的、九阳、小熊后面,靠品牌老本和渠道铺货维持份额。

与此同时,高管频繁流失。

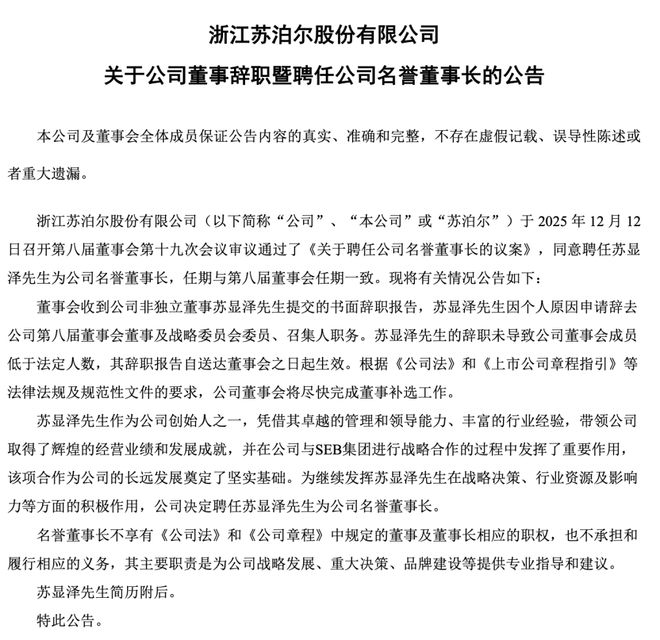

2025年,总经理张国华辞职、董事Delphine辞任、两名独董届满离任、董事苏显泽辞职。一年之内,核心管理层走马灯似的换。

(图源:苏泊尔公告)

04

当然,有人会说:

SEB持股83%,分红拿大头,那是人家股东的权利。苏泊尔赚钱了,分红天经地义。

道理是这个道理。但问题是,苏泊尔还有没有未来?

如果每年赚的钱全分掉,拿什么投入研发?拿什么升级产线?

拿什么跟美的、小米、追觅这些卷王打?

2025年苏泊尔净利润已经下滑了。

2026年一季度微增,但营收增速只有1.65%。在竞争白热化的小家电市场,不进则退。

(图源:苏泊尔2026年一季报)

更微妙的是,外销业务依赖SEB的订单。

可一旦SEB自己的全球销售疲软,苏泊尔的外销就会跟着遭殃。

2025年利润下滑,原因之一就是“外销订单低于预期”。

把命运交给别人,终究是靠不住的。

05

三十年老品牌,不容易。

但“老”不是资本,是包袱。

消费者不会因为你年纪大就买你的锅,他们只认产品好不好用、性价比高不高。

你一年花近20亿打广告,不如拿出5个亿搞研发。

你年年给法国老板分几十亿,不如留点钱给自己升级产线、培养人才。

否则,再过五年,当美的、小米、追觅们把小家电的每一个细分赛道都卷成红海时,苏泊尔还能靠什么活着?

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP