港湾商业观察

《港湾商业观察》张然淇

在中国,35至75岁人群中未破裂颅内动脉瘤患病率达7%,潜在患病人数近1亿人。长期以来,颅内动脉瘤被喻为脑内“不定时炸弹”,破裂后致死率极高。高风险、长周期的开颅手术是主要治疗方式,这推高了患者的治疗成本,也限制了市场需求的释放。

随着国产医疗技术持续迭代,神经介入赛道迎来拐点。以艾柯医疗Lattice血流导向密网支架为代表的国产创新器械,凭借20分钟极速手术、术后三日即可康复的核心优势,破解了传统诊疗痛点,降低了治疗门槛,激活了被压抑的市场需求,为国产器械在高壁垒赛道的商业化突破奠定基础。

近期,艾柯医疗器械(北京)股份有限公司(以下简称,艾柯医疗)递交科创板IPO申请获上交所受理,保荐机构为中信证券。二度冲击资本市场,依靠爆款产品实现盈利的背后,收入结构单一、大额累计未弥补亏损等核心问题,成为IPO闯关的关键考验。

业绩增长依赖单一产品,仍存历史未弥补包袱

招股书显示,艾柯医疗成立于2017年8月,专注于神经介入创新医疗器械的研发、生产及商业化,产品主要用于颅内动脉瘤、缺血性脑卒中的微创介入治疗。

弗若斯特沙利文数据显示,2024年中国急性缺血性脑卒中发病人数为428.6万人,预计2032年将达到617.0万人,赛道需求长期增长。

目前,艾柯医疗已覆盖出血性治疗、缺血性治疗及通路领域,已获批10款三类医疗器械,核心产品包括Lattice血流导向密网支架、Grism远端闭合颅内取栓支架、Attractor颅内血栓抽吸导管及配套导管、微导管等。

值得注意的是,公司于2023年4月20日向科创板递交了招股书,同年5月16日收到上交所首轮问询,其后于2024年4月11日宣告终止,终止审核原因为艾柯医疗及其保荐机构主动撤回发行上市申请,公司解释为市场环境变化原因导致。

财务数据显示,2022年至2024年及2025年1-9月(以下简称,报告期内)公司营业收入分别为90.09万元、9798.74万元、1.99亿元和1.88亿元,整体收入凭借赛道景气度高、市场快速覆盖等优势呈大幅度增长;最近三年营业收入复合增长率为1385.37%;综合毛利率分别为60.84%、87.94%、87.60%及84.95%,同步升高。

报告期内,公司主营业务收入规模分别为89.15万元、9793.99万元、1.99亿元及1.86亿元;毛利分别为54.76万元、8620.07万元、1.74亿元及1.58亿元;主营业务毛利率分别为61.43%、88.01%、87.62%和84.92%;其中核心产品血流导向密网支架销售金额分别为61.33万元、9342.66万元、1.90亿元及1.77亿元;占主营业务收入比重为68.79%、95.35%、95.57%及94.30%,最近三年均维持在95%左右。

知名商业顾问霍虹屹指出:单产品驱动高增长本不是原罪,关键要看产品是否具备持续定价权、技术壁垒与市场空间,以及如何在单点突破的商业逻辑与多元化布局的战略需求之间找到平衡。艾柯医疗Lattice密网支架收入占比95%,说明它在神经介入赛道上建立了临床认可度,在当前阶段有内在合理性,但长期可持续性存在结构性隐患。真正关键的变量,一是集采政策落地节奏,二是公司能否在现有产品提供充裕现金流的窗口期内,真正孵化第二增长曲线。

值得注意的是,尽管艾柯医疗已在报告期后期实现了盈利,但大额累计未弥补亏损仍是公司无法回避的问题,也是投资者关注的重点。

财务数据显示,报告期内,公司净利润分别为-1.03亿元、-3.63亿元、1696.95万元、3638.89万元;扣除非经常性损益后归属于母公司普通股股东的净利润分别为-1.06亿元、-1.21亿元、1006.72万元和3753.91万元。

招股书披露,2022年12月,公司召开股东大会作出决议,同意开展员工持股计划。2023年完成授予。2023年、2024年和2025年1—9月,公司计入管理费用的股份支付金额分别为1.40亿元、382.39万元和365.44万元。2023年的高额股份支出拉大了当期亏损,是2023年净利润亏损的主要原因,后期回落,盈利也有所提升。

艾柯医疗表示,截至2025年9月末,公司仍存在大额未弥补亏损。亏损主要源于公司自设立以来即从事医疗器械研发,此类项目研发周期较长、前期资金投入大,叠加公司仍处于快速发展阶段、营收规模逐步扩大,前期投入尚未完全通过盈利覆盖。虽然目前已经实现盈利,但公司所形成的累计未弥补亏损仍需要时间消化,短期内可能无法进行利润分配。后续若维持高额研发投入、核心产品营收增速放缓,企业仍存在再度亏损、未弥补亏损进一步扩大的风险。

同时,作为营收支柱的Lattice系列血流导向密网支架,已参与多省及省际联盟集采并中标,市场份额升至第三。但集采常态化的情况下,产品仍存在未中标,降价放量不及预期等风险。即便中标,价格下调带来的毛利率下滑,也可能抵消销量增长红利,削弱企业持续经营能力。

报告期内,公司核心产品血流导向密网支架销售单价持续下滑,单价分别为4.72万元/套、4.27万元/套、3.54万元/套和2.16万元/套;同比降幅逐步走高至9.57%、16.93%和39.06%。

此外,公司所面临的红海竞争也较为激烈。普华有策研究报告指出,当前出血性脑血管疾病神经介入器械市场呈现极高的集中度,排名前四的企业(美敦力、微创脑科学、艾柯、史赛克)合计占据91.0%的份额,属于典型的寡头型市场。进口品牌(美敦力+史赛克)合计48.7%,国产品牌(微创脑科学+艾柯)合计42.3%,两者分庭抗礼,已形成近距离“缠斗”态势。剩余所有厂商仅能在不足10%的缝隙空间中竞争。

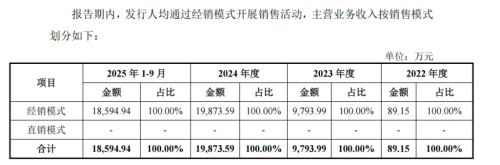

依赖全经销模式,前五大客户占比不断降低

报告期内,公司采用全经销模式。这种销售模式虽然能帮助初创企业快速打开市场,但也暗藏着长期隐患。

反观微创脑科学、归创通桥等头部企业,采用核心医院直营与基层经销的组合模式,既保证了学术话语权,又兼顾了扩张效率。而艾柯医疗目前的全经销模式,在渠道管理、学术引领、长期品牌壁垒上或存在短板。

报告期内,公司前五大客户占比不断降低,向前五名客户合计销售金额占当期销售总额的比例分别为100.00%、47.68%、58.77%和44.55%。

同时,报告期各期,公司向前五大供应商采购占比分别为39.60%、47.70%、51.65%和60.40%,对上游供应商的依赖度逐年加深,国内目前尚无成熟的应用型原材料供应体系,公司在神经介入领域的导管产品所使用的部分主要原材料供应厂商主要分布在海外。

公司表示,目前已与国内该等上游供应商建立联系并持续关注其产业化进程,以尽快实现原材料的国产化替代。但上述工艺验证结果仍存在不确定性,短期内公司相关原材料仍以进口为主。若未来发生重大自然灾害、国际贸易争端或者其他不可抗力因素,导致重要原材料短缺,且公司未能及时切换至备选供应商,可能导致公司主要原材料短期断供的情况,进而影响公司的持续经营能力。

报告期各期末,公司存货账面价值分别为2176.75万元、4202.26万元、4508.91万元和4529.38万元,主要为原材料和产成品,存货规模持续扩大;报告期内,存货占流动资产比例分别为5.94%、16.05%、13.77%和12.37%,整体处于合理区间。

报告期内,存货跌价准备余额分别为29.90万元、239.64万元、368.70万元和352.37万元,占存货原值的比例分别为1.36%、5.39%、7.56%和7.22%。

若未来市场需求变化、产品迭代或竞争加剧导致存货跌价损失增加,将影响公司盈利水平,延缓未弥补亏损的填补,对公司持续经营与财务稳定性构成一定压力。

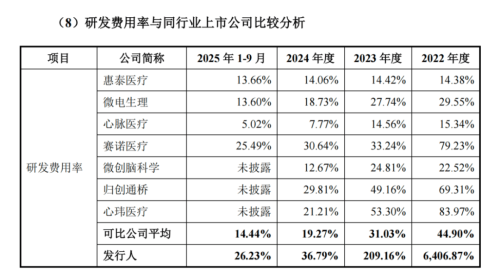

研发费用狂降、核心技术迭代均存在不确定性

神经介入医疗器械属于技术密集、研发周期长、审核严格的高壁垒赛道。研发创新与核心人才团队稳定性直接决定艾柯医疗能否筑牢长期竞争根基。

报告期内,公司研发费用分别为5772.19万元、2.05亿元、7312.32万元和4921.64万元,研发费用主要由职工薪酬、材料费用、折旧与摊销、临床试验费和股份支付构成;2022年至2024年,公司累计研发费用为3.36亿元,远超科创板对医疗器械领域要求的8000万元标准,占营业收入的比例为112.81%,扣除股份支付的累计研发费用为2.17亿元,占营业收入的比例为73.04%。

报告期内,公司研发费用率分别为6406.87%、209.16%、36.79%和26.23%,整体高于同行。公司解释,主要系发行人处于商业化初期,收入相对较低且保持较高水平的研发投入所致。2022年度和2023年度,公司研发费用率较高,主要系当期收入较低且2023年股份支付金额较高所致。

从研发进展来看,公司业务高度集中于Lattice血流导向密网支架,其余产品商业化进展较慢,多项在研产品仍处于临床及设计验证阶段。若相关领域出现技术迭代或突破性进展,公司未能及时跟进并实现产品升级,部分在研产品将面临竞争力下降、商业化价值不及预期的情形。

霍虹屹指出,密网支架并不是一个无法被复制的技术孤岛。国内已有企业在布局同类产品,海外成熟厂商也在持续迭代。艾柯医疗现在的优势,更多是先发者在临床积累和注册审批上的时间差,而不是难以跨越的专利护城河。当市场进入多玩家竞争阶段,价格压力和市占率压力会同步出现,届时单产品企业的抗风险能力会被急速放大。

同时,报告期内公司销售费用分别为651.38万元、3323.29万元、3553.81万元及3030.21万元,呈持续上升趋势;销售费用率分别为723.00%、33.92%、17.88%和16.15%。

相较于研发投入阶段性回落,公司在市场推广、渠道拓展方面的投入更为激进,当前的业绩增长更依赖销售推广,长期发展的均衡性与可持续性仍有待观察。

人才层面,神经介入领域对复合型专业人才需求较高,行业内人才竞争激烈。截至招股书签署日,公司核心技术人员共3人:吕怡然、TAI DACTIEU和高洪亮。

若未来核心人员出现变动,或团队建设未能匹配研发与业务扩张需求,可能会对公司研发推进、技术转化与持续创新带来影响。

产能利用率与产销率待提升,3000万买理财再2.5亿补流

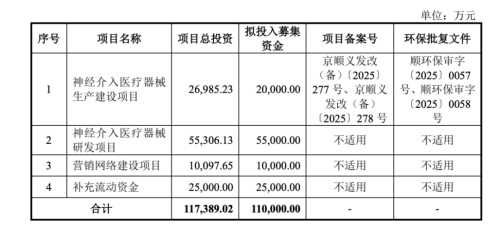

本次IPO,艾柯医疗拟发行股票不超过1436.14万股,占发行后总股本比例不超过25%,预计募集资金总额11亿元,相较于首次申报的10.39亿元募资额有所上调,募集资金用于建设神经介入医疗器械相关主业,及补充流动资金。

此次募集资金中,艾柯医疗计划2亿元用于神经介入医疗器械生产建设项目,5.5亿元用于神经介入医疗器械的研发项目,1亿元布局营销网络建设,另有2.5亿元用于补充流动资金。

招股书披露,此次神经介入医疗器械生产建设项目将在现有的基础上新增年产4.8万套编织类支架和2.4万套激光雕刻类支架,总产能达到年产7.2万套编织类支架与3.6万套激光雕刻类支架。

值得注意的是,报告期内,公司编织类支架实际产能利用率分别为12.00%、35.00%、71.00%和80.00%;产销率分别为1.00%、53.00%、47.00%和86.00%;通路类产品产能利用率分别为5.00%、15.00%、27.00%和32.00%;产销率分别为8.00%、34.00%、44.00%和77.00%,长期存在产能闲置问题。在现有产能尚未充分消化、通路类产品多元化布局失败的背景下,公司仍计划扩产,其产能规划与市场需求的匹配度仍需进一步观察。

神经介入医疗器械研发项目资金将主要用于扩充研发团队,深耕出血类、缺血类两大管线布局,但公司近年来研发投入持续下滑,营收依赖单一密网支架,尚未形成多元化产品矩阵,5.53亿元的研发投入能否真正转化为实质性成果,打破单品依赖困局,有待市场检验。

此外,艾柯医疗计划将2.5亿元募资用于补充流动资金。报告期内,公司货币资金分别为2.98亿元、2.09亿元、2.78亿元和2.85亿元;在2025年1-9月还持有3000.30万元交易性金融资产,尽管公司在招股书中表示该资金用于日常经营、研发推进及业务拓展等,但一边持有闲置资金理财,一边大额募资补流,资金需求的必要性仍需打上问号。

股权结构层面,报告期内,公司的实际控制人为吕树铣及吕怡然,二人系父子关系;截至招股说明书签署日,吕树铣通过担任上海蔼祥的执行事务合伙人控制发行人32.96%股份,吕怡然直接持有发行人4.64%股份、通过担任北京艾驰的执行事务合伙人控制公司4.60%股份、通过担任上海远霁的执行事务合伙人控制发行人2.20%股份。故吕树铣、吕怡然通过直接持股和控制上海蔼祥、北京艾驰、上海远霁的方式合计控制发行人44.40%股份对应的表决权。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP