牛刀财经

作者丨前哨

出品丨牛刀商业评论

交行 2025 年报一亮相,便交出了总资产站上 15 万亿元的亮眼答卷:

正式跻身六大国有银行梯队,营收、净利润双双正增长,表面一派稳健向好。

但掀开 “大行体量” 的外衣细看,内里却漏洞百出:净息差在六大行中垫底,盈利全靠规模硬撑,零售业务增长乏力;更别提罚单不断、小错连篇的细节失守。

身子挤进了大行行列,里子却没跟上精细化管理的步伐,张宝江或许真该给交通银行招一名好 “校对” 了,既要校准业绩结构的失衡,更要校对管理上的疏漏。

罚单不断、小错连贯,交行如何重塑市场信任?

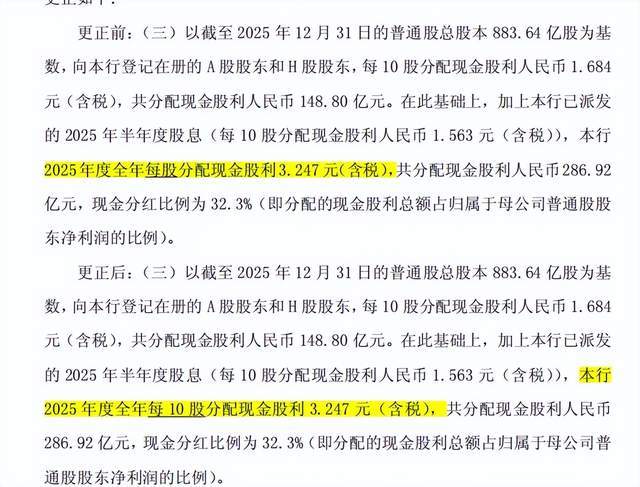

首先,交通银行的一则分红公告,把交通银行送上了热搜。

把“每10股”写成“每股”,这意味着2869亿的分红总额,比真正正确的286.9亿放大了一个数量级。

这数字有多夸张?相当于交通银行2025年全年净利润的2.7倍。

公告发出去三天,市场拿着错误数据来回计算,直到3月30日晚间,更正公告才姗姗来迟。

整整三个交易日之后,交通银行给出的解释是什么?四个字——“校对不严”。

好一个“校对不严”。

而且更正公告里的措辞:“本行将进一步加强信息披露编制与复核”。“进一步”这三个字——言下之意,之前已经“加强”过了,这次再“进一步”。

这不是小错。这是国有大行信息披露公信力的一次尬到扣脚的表演。

一家资产超15万亿的银行,连分红这种最基础、最模板化的公告都能写错,投资者凭什么相信它的风控能做的好?

不过如果说到风控,交通银行最近的日子更不好过。

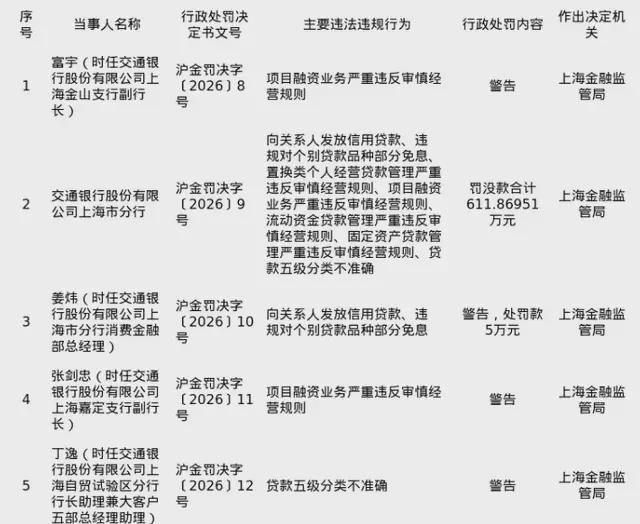

2025年12月,央行一纸罚单撕开了交通银行的遮羞布:11项违规,罚款6783万元,13名责任人同步被追责。

违规清单更是五花八门:

账户管理、清算管理、特约商户实名制、反假货币、占压财政资金、国库科目、信用信息采集、客户身份识别、大额交易报告……甚至连“与身份不明客户交易或开立匿名、假名账户”这种事都干得出来。

一家国有大行,开匿名账户?跟身份不明的人做生意?这压根不是什么“小错”,而是是系统性失控。

2025年全年,交通银行累计被罚金额超过9000万元,罚单数量在六大行中排末位,但不是因为它合规做得好,而是因为罚单数量少但金额大,从罚单金额来看,排第四位,甚至还排在体量大它三倍的建设银行前面。

进入2026年,情况不仅没有好转,反而加速恶化。

开年至今仅三个多月,各地分支行已收到至少18次罚单,累计罚没超2200万元。

上海分行被罚611万、陕西分行253万、新疆分行259万、云南分行110万……从东海之滨到西北边陲,从信贷违规到员工行为管理,从贷款“三查”不到位到网络安全失守,违规类型五花八门。

这已经不是某个分行“掉链子”,这是整个内控体系在“躺平”。

所以,交行现在眼下的燃眉之急是:一家国有大行,连最基本的信息披露准确性和合规底线都守不住,还谈什么“未来”?

息差收窄、有掉队之忧

当然,交通银行单从2025年年报来看,也不是没有好消息,就比如资产规模稳稳站上15.5万亿元台阶,营收、净利润双双实现小幅正增长。

但拆开数据细看便会发现,交行正陷入规模增长掩盖不住盈利掉队的困局。

首先,交通银行盈利能力的其核心短板,尤其是净息差大幅掉队,进而只能通过以量补价模式来换取业绩的增长。

2025年末,交行净息差大幅降至1.20%,同比收窄7个基点,在六大国有银行中排名彻底垫底。

横向对比差距更为刺眼:同期邮储银行净息差1.66%、建设银行1.34%、工商银行1.28%,交行核心盈利指标已被同业全面甩开。

净息差作为银行最基础的赚钱能力标尺,持续垫底意味着交行存贷主业的盈利空间被严重挤压,传统利息收入增长近乎失速。

交行依靠资产规模扩张贡献4.5个百分点的营收增速,勉强抵消息差下行3.2个百分点的拖累,是一种典型的“以量补价”模式。

但这一模式存在致命缺陷,交行自身规模增速已在六大行中垫底,资产扩张空间还有多大?

而净利润层面同样暴露体量悬殊、效率低下的硬伤。

2025年交行实现归母净利润956.22亿元,实现2.18%的增速,先不说和工商银行、建设银行比,即便和股份行对比也极为尴尬。

招商银行资产规模仅为交行的70%,净利润却已多次实现反超,充分说明交行资产盈利能力不仅落后于四大行,甚至被头部股份行弯道超车,“大而不强”的特征愈发明显。

比盈利掉队更棘手的,是零售业务出现战略性撤退,业务结构彻底失衡。

2025年交行个人贷款余额同比仅增长3%,远低于对公贷款8.57%的增速;住房贷款、信用卡贷款双双下滑,同比分别下降1.65%、1.31%。

更为关键的是,交行主动关闭部分信用卡分中心、申请撤销私人银行牌照,彻底放弃此前对标招行的零售转型路线,重新退回到“对公独大”的传统模式。

这一收缩看似是战略取舍,实则是零售赛道全面落败的无奈之举。

在零售金融竞争中,交行既无力追赶招行、平安等股份行,也无法抗衡工农中建的渠道与客群优势,曾经试图打造的零售增长极彻底熄火,业务结构重回单一依赖对公的老路,抗风险能力与盈利多样性大幅削弱。

零售业务撤退的同时,零售资产质量恶化成为隐性炸弹。

2025年末,交行个人贷款不良率同比大幅上升0.5个百分点,房贷、经营贷、消费贷、信用卡不良率全线攀升,零售风险全面暴露。副行长顾斌在业绩会上直言,2026年零售信贷资产质量管控仍将面临较大压力。

零售板块实则从曾经的利润增长点,沦为拖累全行盈利的最大包袱。

战略摇摆造就今天困局

交通银行的问题,归根结底就四个字:两头不靠。

往大了看,做不了全能大行。工行资产53万亿、建行45万亿,交行只有15万亿。规模追不上,网点比不过,资金成本压不下来,综合金融的牌打不出响。

往下看,又立不住特色标杆。其他股份制银行,招行有零售,兴业有绿色金融,邮储有县域下沉,连中信都靠对公撑起十万亿身板。

交行呢?早年喊“国际化”,但逐渐被中行甩出几条街。喊“财富管理”,跟招行差了十万八千里。

最尴尬的是——主动撤销私人银行牌照,收缩信用卡业务,连高端零售的阵地都自己放弃了。

交行作为坐拥上海主场、长三角腹地,却没能长出像样的护城河,没有独家壁垒,当下市场什么火,就干什么,产品跟同行长得一模一样,长期计划得不到执行。

这背后的战略摇摆,从当年的“两化一行”到后来的“五篇大文章”体现的淋漓尽致,口号换了一茬又一茬,却没有看见多少水花。

最终造就了今天这种,拼体量不够大,拼能力又不行的局面。

所以,交行现在的处境,如果还不能果断锚定一个方向,这场尴尬的掉队戏码,可能还会继续上演。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP