文轩新闻

一份亮眼的2025年年报,为何难掩市场对幺麻子第三次IPO前景的深层疑虑?

利润“狂欢”背后的隐忧

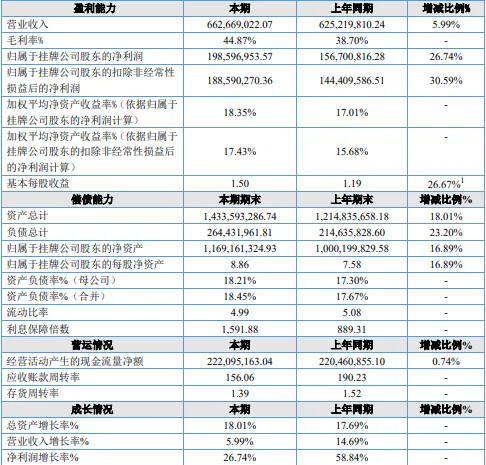

4月14日,新三板创新层公司幺麻子(874322.NQ)发布2025年年报:营业收入6.63亿元,同比增长5.99%;归母净利润1.99亿元,同比大增26.74%;毛利率攀升至44.87%,较上年提升约6.17个百分点。

与这份成绩单同时披露的,是公司账上交易性金融资产增至6.68亿元,年内最高理财购买金额甚至超出董事会授权额度1.75亿元。

一边手握近7亿元“闲钱”理财,一边第三次冲击IPO、计划募资5.68亿元扩产,幺麻子的这一操作让人难免疑虑重生。

分析幺麻子的财报会发现,其利润高增的背后,并非经营质变,而是周期性红利。2025年净利润增速远超营收增速,核心驱动力来自毛利率的被动抬升。

幺麻子在财报中亦坦承,这主要系菜籽油、鲜藤椒等原材料价格下降所致。一旦原料价格触底反弹,利润增速将面临显著回调压力。

更关键的是幺麻子的产品结构高度单一。调味油贡献收入5.93亿元,占总营收近九成;复合调味料虽增长28.49%,绝对规模仅3861万元,占比不足6%。

公司承认“短期内业绩对藤椒油产品存在较大依赖”。而藤椒油市场本身有限,据公司援引数据,2024年国内市场规模仅约20.9亿元,其市占率已达30%。

显然,在缺乏新产品补充的情况下,幺麻子继续在狭窄赛道中扩张,其边际空间已十分有限。

理财“超额”与募资“渴求”

如果说产品单一和利润周期性属于经营层面的老问题,那么“账上大额理财、同时大额募资”的矛盾,则直接触及了市场的敏感神经。

据财报披露,2025年公司理财产品的最高购买金额达到7.75亿元,超出董事会授权的6亿元额度1.75亿元。对于这一超额购买行为,公司并未事先履行审批程序,而是事后才以补充确认的方式予以追认。

2026年1月27日,北交所首轮审核问询函直接就此发问:账面资金充裕、大量理财,为何仍需股权融资扩产?

问询函要求公司量化分析新增产能的消化能力,论证是否存在产能消化风险及募集资金闲置或被用于理财的可能性。

同时,利润增长依赖原料价格周期、研发费用占比低且曾大幅调减、理财收益下滑等事实,也被纳入问询范围。

公司计划募资5.68亿元,其中3.90亿元用于年产3.5万吨藤椒油扩产。矛盾显而易见:藤椒油市场规模仅约20亿元,公司市占率已达30%,大幅扩产能否消化?账上现金加理财合计近8.85亿元,为何还要融资?2025年投资收益同比下滑42.62%,理财效率本身是否存疑?

所有人都纳闷,幺麻子的此次IPO的真实诉求,究竟是审慎战略下的资金筹措,还是上市窗口期下的必要程序?

三度IPO闯关遭监管追问

幺麻子品牌2002年由四川眉山洪雅人赵跃军夫妇创立,主营藤椒油。

从2020年创业板辅导,到转战深主板,再到撤回申请后挂牌新三板并申报北交所,幺麻子的IPO之路已走过近六年。

前两次折戟留下的“后遗症”至今未消:2024年8月,深交所对其出具监管函,指出申报文件中遗漏披露关联方信息,实际控制人之一赵麒被书面警示。

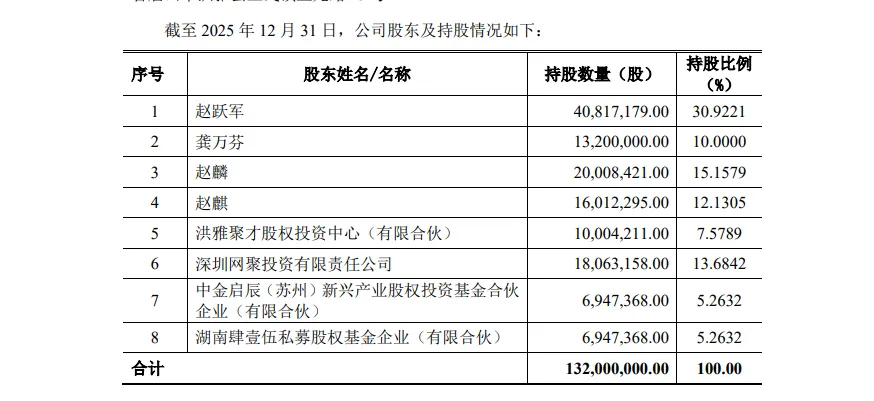

这一历史瑕疵,叠加高度集中的家族控股结构。据年报披露:赵跃军、龚万芬为夫妻,赵麒、赵麟分别为其长子和次子;

四人已签署一致行动协议,合计直接持股68.2105%,其中赵跃军持股30.92%并任董事长兼总经理,赵麟持股15.16%任董事兼副总经理,赵麒持股12.13%任董事,龚万芬持股10.00%任供应部总监,使得股权清晰性与公司治理独立性成为北交所审核的首问方向。

与此同时,食品安全内控则是其另一道“生死关”。据披露,2022年初至2024年8月,公司累计收到37起因产品质量问题引发的投诉,涉及混入头发、油体浑浊等。

监管要求公司说明:防范半成品“藤椒基础油”变质的具体措施,临期、过期产品的处置方式,以及是否存在将此类产品重新包装、销售的情形。

北交所问询指出,公司委外加工模式下,上游鲜藤椒、菜籽油等原材料质量难控,产业链前端风险突出;油体浑浊等品控问题频发,暴露生产环境漏洞。

能否提供一份足够有说服力的“食品安全答卷”,将很大程度上决定此次IPO的走向,以及企业未来的可持续发展。

一份亮眼的年报背后,却暗藏重重玄机。幺麻子能否真正踏上资本之路,或许就藏在监管层层追问的答案里。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP