港湾商业观察

《港湾商业观察》萧秀妮

三度叩关A股,赛克赛斯生物科技股份有限公司(以下简称,赛克赛斯)于2026年3月24日再度递交招股书,拟登陆上交所科创板,保荐机构为光大证券。

从2020年首冲科创板铩羽而归,到2023年转战深交所主板,却因被抽中证监会现场检查,暴露部分推广活动验收存在瑕疵等问题,最终主动终止申报。经济学家、新金融专家余丰慧表示,撤回IPO申请后再度申报的企业,通常是因为在初次尝试时遇到了一些未满足的上市标准或者市场环境不适合发行,通过一段时间的整改和等待,待条件成熟后再行申报。其中包括财务指标的优化、法律问题的解决或商业模式的进一步验证等。

此番三度申报,公司看似交出“利润三连增”的成绩单,实则暗藏增长乏力、产品全线降价、盈利空间持续收窄、研发投入后劲不足、资金周转承压、销售合规存疑等多重风险。在科创板强调“硬科技”与可持续盈利能力的审核导向下,这家依靠四款核心产品支撑、高度依赖经销商渠道的医疗器械企业,其IPO之路仍布满荆棘。

盈利“虚增”难掩颓势,主要产品深陷以价换量困局

据招股书及天眼查显示,赛克赛斯成立于2003年,公司专注于体内可吸收植介入医疗器械的研发、生产和销售。赛克赛斯已系统性构建了PEG功能化改性、生物基高分子材料改性、合成医用高分子材料制备、细胞外基质材料制备、自组装多肽材料设计及制备等五大核心技术平台。依托上述平台,公司形成了覆盖神经外科、心血管外科、大外科、骨科、肿瘤放射科等多科室的可吸收创新医疗器械产品体系。

2023年至2025年(报告期内),赛克赛斯的营收表现略显疲态,三年营业收入分别为3.79亿元、3.31亿元、3.38亿元,2024年同比下滑12.66%,2025年仅微增2.11%,始终未能重回2023年的营收高点,增长陷入实质性停滞。

与之形成反差的是,公司净利润分别为1.53亿元、1.61亿元、1.68亿元,扣非后归母净利润为1.49亿元、1.43亿元、1.51亿元,虽连续三年小幅增长,但核心盈利能力并未实现质的突破,利润增长更多依赖费用压缩而非业务扩张。

更值得警惕的是,公司盈利能力的持续下滑,期内综合毛利率从87.29%下跌至82.14%,主营业务毛利率也从87.45%降至82.26%,尽管2025年略有回升,但整体下行趋势明确。作为医疗器械企业,毛利率的大幅缩水,不仅反映出产品议价能力削弱,更暴露了公司核心盈利逻辑正在松动。

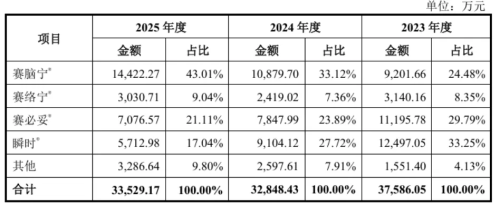

赛克赛斯的收入集中于四款核心产品。可吸收硬脑膜封合医用胶(赛脑宁)、可吸收血管封合医用胶(赛络宁)、手术防粘连液(赛必妥)、复合微孔多聚糖止血粉(瞬时)。报告期内,公司主营业务收入分别为3.76亿元、3.28亿元、3.35亿元,占营业收入的比例分别为99.22%、99.1%、99.12%。其中,赛脑宁收入分别为9201.66万元、1.09亿元、1.44亿元,占主营业务收入的比例分别为24.48%、33.12%、43.01%。

报告期内,四款产品单价均出现不同程度下滑,成为业绩承压的核心诱因。其中,赛脑宁平均单价从1866.99元/支降至1337.59元/支,降幅28.35%;赛络宁平均单价从1005.56元/支腰斩至509.85元/支,降幅近五成;赛必妥平均单价从105.57元/支降至66.48元/支,降幅37.03%;瞬时单价从178.71元/支降至119.16元/支,降幅33.32%,四款产品平均降价幅度高达37%。

对于产品降价,公司坦言,主要系逐步调整优化销售体系,加强经销商模式布局,由于经销模式定价低于配送、直销模式,经销商模式收入占比增加,整体平均销售单价下降。招股书数据显示,报告期内,经销商模式收入报告期内,经销商模式收入金额分别为2.17亿元、3.03亿元、3.04亿元,占主营业务收入比例从57.83%飙升至90.82%。

但这一解释难以掩盖深层问题:一方面,经销商模式占比超九成,意味着公司在终端议价权上不占优势,更甚沦为渠道“供货商”,产品溢价能力持续丧失;另一方面,瞬时降价还受内蒙古自治区际联盟带量采购中标影响,折公司在医保集采政策冲击下的被动应对,未来随着集采范围扩大,产品降价压力将进一步加剧。更关键的是,“以价换量”并未奏效,营收未随销量增长而回升,反而陷入“降价导致毛利下滑,利润依赖费用控制”的恶性循环。

余丰慧指出,在当前监管环境下,单纯以渠道结构变化来解释产品价格的连续下滑并不全面。虽然经销商模式占比上升确实会影响产品的平均售价,但这种解释忽略了市场竞争加剧、集采预期带来的压力以及企业议价能力的变化等重要因素。行业竞争会导致产品价格下行的压力,尤其是当市场上存在多个竞争对手时;而集采政策预期则进一步压缩了药品价格的空间。此外,如果企业在与上下游的谈判中议价能力减弱,也会导致其不得不通过降价来维持或扩大市场份额。

他表示,“以价换渠道”的商业模式对企业毛利率和IPO估值有着深远影响。短期内,增加经销商比例可以扩大销售网络,提高市场占有率,但长期来看,这可能导致毛利率下降,因为向经销商让利往往意味着更低的产品售价和更高的销售费用。对于IPO估值而言,持续的毛利率下滑会降低投资者对未来盈利增长的预期,从而对公司的市场价值评估产生负面影响。企业需要在扩大市场份额的同时,找到提升运营效率、降低成本的方法,以保持健康的毛利率水平,并为投资者提供稳定的回报预期。

销售体系暗藏隐忧,流动性风险加剧

除了产品降价带来的盈利压力,赛克赛斯的销售体系也暗藏多重合规与经营风险。报告期内,公司向前员工控制的经销商实现销售金额分别为6708.56万元、1.28亿元和1.83亿元,占主营业务收入比例分别为17.85%、38.99%和54.68%。占比逐年大幅攀升,已成为公司重要的销售来源。

公司坦言,赛脑宁、赛络宁产品中,前员工控制经销商与非前员工控制的核心经销商定价基本保持一致。赛必妥和瞬时产品因不同省份挂网价格或集采价格存在一定差异,导致前员工控制经销商与非前员工控制的核心经销商平均价格略有不同。

除此之外,报告期内,公司董事兼副总经理邹方钊之弟邹方顺所控制的上海顺赛鑫生物科技有限公司、福州顺赛生物科技有限公司和上海顺赛医疗科技有限公司(该企业于2024年1月注销,上述企业在招股说明书中相关内容合并披露为“上海顺赛鑫生物科技有限公司”)存在销售关联交易。期内关联销售金额分别为1030.18万元、1216.85万元和1525.16万元,占各期营业收入比例分别为2.72%、3.67%和4.51%。

在盈利空间持续被压缩的同时,赛克赛斯的成本端也呈现刚性上涨态势,进一步挤压盈利空间。报告期内,公司营业成本从4816.33万元增至6043.11万元,主营业务成本中直接材料成本从2584.11万元升至3183.51万元,占比始终维持在50%左右。

并且,原材料采购高度集中。公司期内采购前五大原材料的金额分别为1756.76万元、2318.43万元和2223.82万元;占各期原材料采购总额比例分别为65.42%、66.97%和62.66%。若上游原材料价格波动或供应链出现问题,公司成本控制将面临更大挑战。

资金周转方面,应收账款风险尤为突出。报告期各期末,公司应收账款账面价值分别为5993.88万元、4133.53万元和5288.61万元,占流动资产比重已升至11%;对应账面余额分别为6578.54万元、4608.71万元和5840.58万元,占营业收入比例分别为17.37%、13.90%和17.27%,回款压力始终存在。

尽管公司应收账款周转率逐年改善,由4.93次提升至5.93次再到6.47次,但仍显著低于行业平均水平。2023至2024年,同行业可比公司应收账款周转率均值分别为9.1次和8.36次,差距明显。大量资金被下游客户占用,叠加营收增长乏力,不仅大幅拉低资金使用效率,也进一步放大了流动性风险,直接制约公司在研发、产能扩建等方面的持续投入。

公司存货规模同样呈现持续上升趋势,存货主要由库存商品、原材料、在产品及自制半成品构成,报告期各期末存货账面余额分别为2358.32万元、2496.87万元和3002.11万元,存货周转率分别为2.23次、2.54次、2.2次。存货占用资金持续增加,对运营周转形成一定拖累。

更为值得警惕的是,赛克赛斯账面现金压力急剧凸显。截至2025年末,公司现金及现金等价物仅约663.65万元,较2024年末的2.43亿元出现大幅下滑,短期资金储备明显偏紧。从现金流结构来看,公司经营活动虽实现现金净流入1.44亿元,但投资活动净流出达1.54亿元,筹资活动净流出2.25亿元,经营造血,而投资与筹资持续失血,资金链承压。

科创成色单薄,管线转化存疑

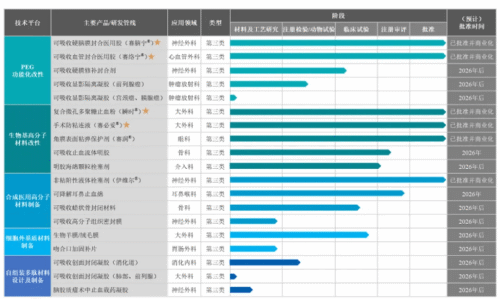

截至报告期末,赛克赛斯依托PEG功能化改性、生物基高分子材料改性等五大核心技术平台,已形成13条梯度化在研管线,覆盖神经外科、骨科、肿瘤放射科、大外科等高端赛道,已拥有25款医疗器械产品。其中,四款核心产品在细分市场具备一定的市场地位。

赛脑宁作为国内首创产品,填补了国内技术空白,在国内硬脑膜封合胶市场的市占率约为91%,几乎垄断该细分市场;赛络宁作为国内唯一国产品牌,打破进口垄断,在国内血管封合胶领域的市占率约为70%,处于领先地位;赛必妥在国内手术防粘连材料市场的市占率为20.53%,位居行业第二;瞬时在微粉类可吸收止血材料市场的市占率为27.67%,位居细分行业第一。

此外,赛克赛斯可吸收止血流体明胶、吸收性明胶海绵颗粒栓塞剂、可降解耳鼻止血绵预计2026年上市,目前均处于注册审评阶段;可吸收硬膜修补封合剂、可吸收蜡状骨封闭材料、生物羊膜类创面修复产品均处于临床试验阶段;可吸收显影隔离凝胶、可吸收高分子组织密封膜、脑胶质瘤术中止血载药凝胶、可吸收创面封闭凝胶、非粘附性液体栓塞剂迭代产品、角膜相关创新耗材及骨科可吸收新材料预计均处于工艺研究及注册检验阶段。

整体来看,赛克赛斯在研管线均聚焦可吸收植介入医疗器械黄金赛道,与现有销售渠道、学术推广体系高度协同,多款产品为国内唯一国产在研,获批后有望快速实现进口替代。随着管线逐步落地,公司将从单一神经外科龙头,升级为覆盖多科室的平台型医疗器械企业,打开长期增长空间。

不过,作为拟登陆科创板的企业,赛克赛斯的“科创成色”略显不足。报告期内,公司研发费用分别为3500.41万元、3535.97万元、3364.66万元,2025年不增反降,研发费用率分别为9.24%、10.67%和9.95%,绝对投入规模收窄。同时,研发人员仅62人,占员工总数20.74%,研发团队规模与创新能力难以支撑长期发展。虽然公司在研项目覆盖神经外科、骨科等高景气赛道,但研发转化风险突出。

从历史经验来看,核心产品研发转化周期长达5-10年,而在研产品面临注册审评失败、临床试验受阻、商业化推广不及预期等多重风险。即便产品顺利落地,也需经历漫长的临床接受度培育期,短期内难以贡献业绩增量,无法缓解现有产品增长乏力的困境,所谓“未来业绩持续增长”的说法缺乏实质支撑。

对比此前招股书,赛克赛斯三次IPO拟募集资金有明显变化,且持续上调,募投项目完全重构。2020年科创板拟募资3.05亿元,全部投向生物医药生产研发基地二期项目。2023年,深交所主板拟募资4.55亿元,用于生物医药生产研发基地二期项目3.05亿元和发展储备资金1.5亿元。2026年科创板拟募资6.35亿元,投向产业化提升2亿和创新生产线1.2亿和新产品研发3.15亿元,募投项目全面更新。赛克赛斯三次IPO募资规模持续大幅上调,从首次3.05亿元增至第三次6.35亿元,累计增幅超108%。

股权结构层面,赛克赛斯存在严重的“一股独大”问题。赛星控股、济南赛明等五家持股比例分别为72.11%、17.29%、2.47%、2.47%和1.23%,合计持股95.56%,且均由董事长邹方明实际控制。2017年至2025年,赛克赛斯累计分红约5.43亿元。换言之,实际控制人邹方明累计拿走分红5.19亿元。

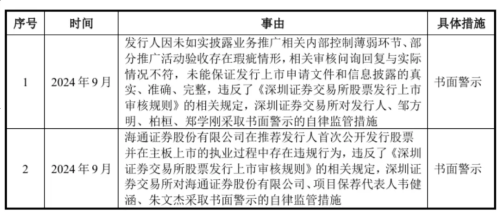

此外,公司治理层合规记录欠佳。实控人邹方明、高管韦健涵(原国泰海通证券前高级副总裁)及郑学刚均曾受到自律监管措施,董监高的合规意识与职业操守存有瑕疵,公司治理的公信力受到一定打击。

内控方面的漏洞同样不容忽视。此前,公司因业务推广费内控漏洞被监管处罚,2020-2022年超5亿元推广费存在服务商资质审核不严、验收造假、信息披露不实等问题,虽然本次IPO宣称整改完成,但内控有效性仍待验证。

天眼查数据显示,截至2026年4月14日,赛克赛斯累计涉及13起司法案件,其中9起为被告,被告身份占比高达69.23%,涉案金额达35.7万元。在一定程度上反映出公司在经营管理、合规运营方面存在疏漏,合规体系仍有短板。(港湾财经出品)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP