子弹财经

出品 | 子弹财经

作者 | 希波

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

4月29日,温州益坤电气股份有限公司(以下简称“益坤电气”)北交所IPO提交注册。

作为扎根温州、主营轨道交通及电网过电压保护设备的企业,益坤电气凭借绝缘子、避雷器等核心产品立足行业,并向资本市场发起冲击。

但在经营层面,公司面临营收、利润增速逐年放缓,海外欧洲市场订单明显下滑的困境。

此次IPO,公司募资取消补流项目后,账面货币资金仅勉强覆盖短期借款,业绩增长与短期流动性均面临着不小考验。

1、小学校长创业,余燕坤携子冲击北交所

益坤电气创始人余燕坤出生于1948年10月,1969年6月至1973年12月,曾在黑龙江梧桐河农场分场任食堂管理员和小学校长;此后,又历任平阳县压力容器制造厂副厂长、厂长。

1993年12月,益坤电气的前身平阳县益坤电气有限公司(以下简称“平阳益坤”)正式成立,由余燕坤、包笑莲等九人共同出资,注册资金为215万元。其中,包笑莲为余燕坤妻子。

平阳益坤成立之初,聚焦于绝缘子、避雷器等绝缘、过电压保护设备的研发、生产及销售,产品主要应用于输配电领域。

1998年5月,平阳益坤更名为益坤有限。在以高铁为代表的轨道交通建设蓬勃发展的背景下,公司于2014年进入和谐号高速动车组过电压保护设备供应体系。

目前,益坤电气专业从事轨道交通和电网行业过电压保护及在线监测设备研发、生产及销售,专注于轨道交通过电压保护综合解决方案的研究,主要包括绝缘子系列、避雷器系列、熔断器系列和在线监测设备等产品。

其中,避雷器是一种利用氧化锌非线性伏安特性原理限制瞬态过电压从而保护电气设备免遭损坏的过电压保护设备,其性能关乎电力系统安全与可靠运行。

(图 / 益坤电气招股书)

绝缘子则是安装在不同电位的导体或导体与接地件之间,能够耐受电压和机械应力作用的器件,主要用于电气绝缘和机械固定。益坤电气的绝缘子产品主要应用于高速动车组、电力机车等轨道交通领域及电力系统领域。

(图 / 益坤电气招股书)

从避雷器、绝缘子行业整体情况来看,根据中国电器工业协会绝缘子避雷器分会发布的《绝缘子避雷器行业统计资料汇编》数据,2024年,避雷器及绝缘子行业工业总产值为253.71亿元,市场空间较大。

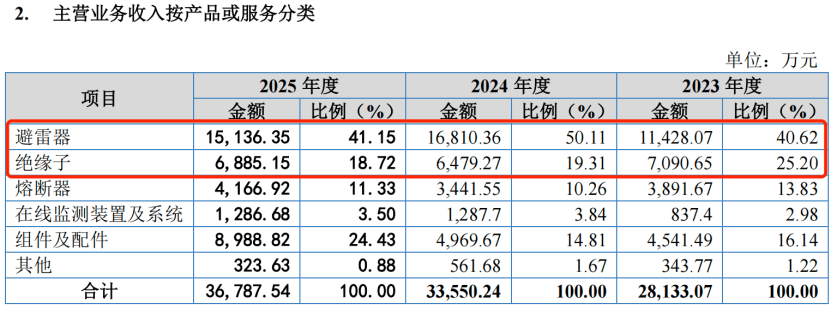

2023年至2025年(以下简称“报告期”),避雷器的收入占主营业务收入的比例在四成以上,是公司的核心产品;绝缘子的收入占比在两成左右。

(图 / 益坤电气招股书)

在股权层面,截至招股书签署之日,余燕坤与两个儿子余明宣、余敏源合计直接及间接控制公司54.63%的股份,为共同实际控制人。其中,余燕坤为公司董事长。

从食堂管理员、小学校长到企业董事长,余燕坤完成了在事业上的华丽转身。

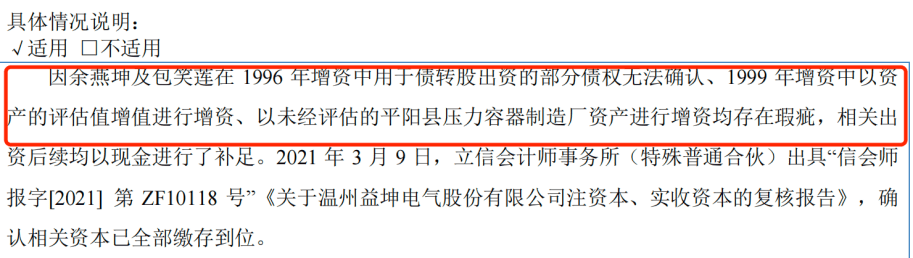

但在率领企业发展的过程中,益坤电气也出现过不少合规问题。据悉,余燕坤及包笑莲在1996年增资中用于债转股出资的部分债权无法确认、1999年增资中以资的评估值增值进行增资、以未经评估的平阳县压力容器制造厂资产进行增资均存在瑕疵,这部分资金在后续才得以补足。

(图 / 益坤电气新三板公开转让说明书)

不仅如此,益坤电气还曾存在使用现金收取零星货款与废品回收款、使用现金支付员工工资等财务内控不规范的情形。

种种问题之下,无疑加重了外界对益坤电气财务规范性的疑虑。

2、欧洲市场业绩下滑,应收账款高企

在这个广阔的市场中,益坤电气的业绩呈现增长态势。

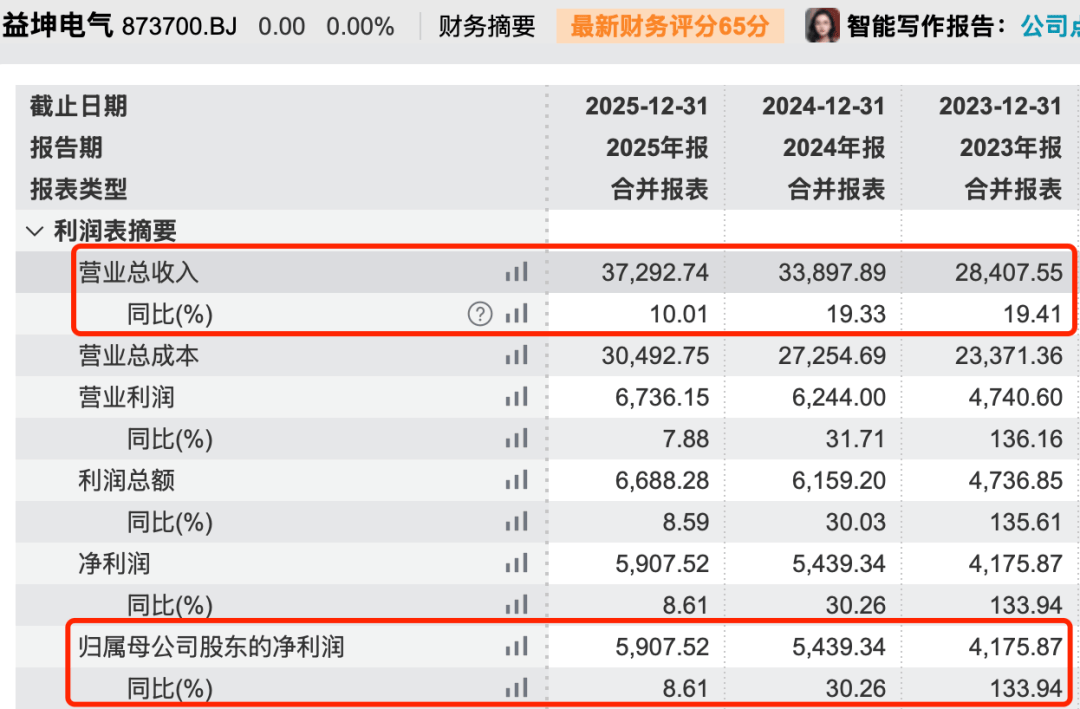

2023年至2025年,益坤电气的营业收入分别为2.84亿元、3.39亿元和3.73亿元,同比增长19.41%、19.33%和10.01%;归母净利润分别为4175.87万元、5439.34万元和5907.52万元,同比增长133.94%、30.26%和8.61%。

(图 / Wind(单位:万元))

可以看出,报告期内,益坤电气营业收入与归母净利润虽保持增长趋势,但增速均已经放缓,业绩增长动力有所减弱。

而这与公司在海外市场销售承压不无关系。

目前,公司产品主要面向国内与海外市场销售。报告期内,公司境外销售收入占主营业务收入的比例分别为55.52%、38.56%和45.05%,产品主要销售至欧洲、南美、东南亚、北美等国家或地区。

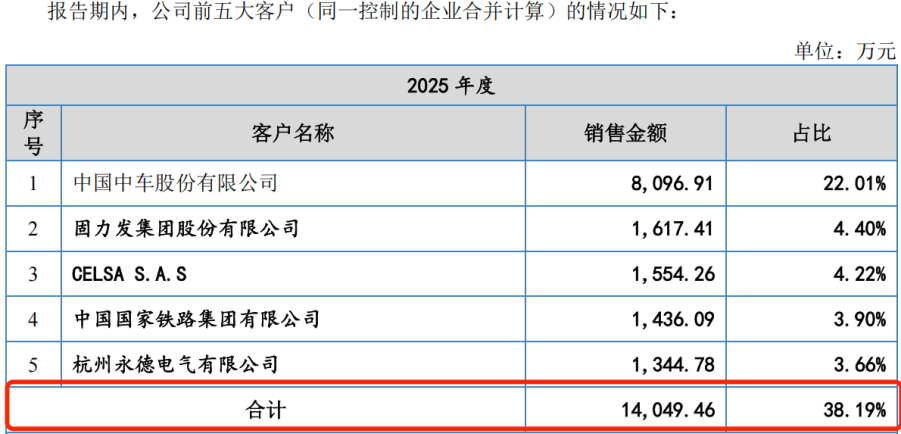

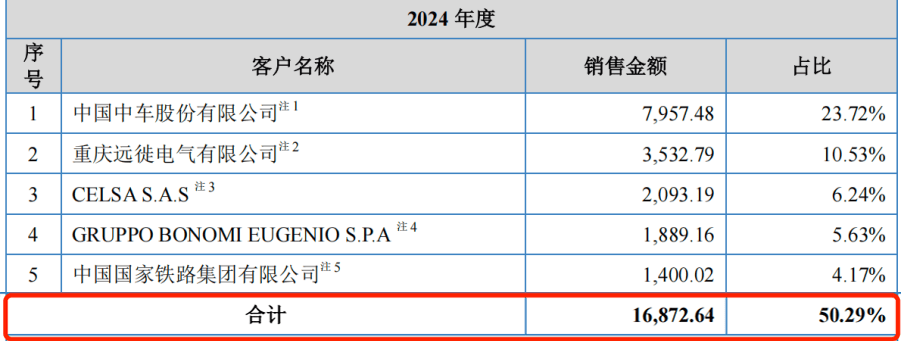

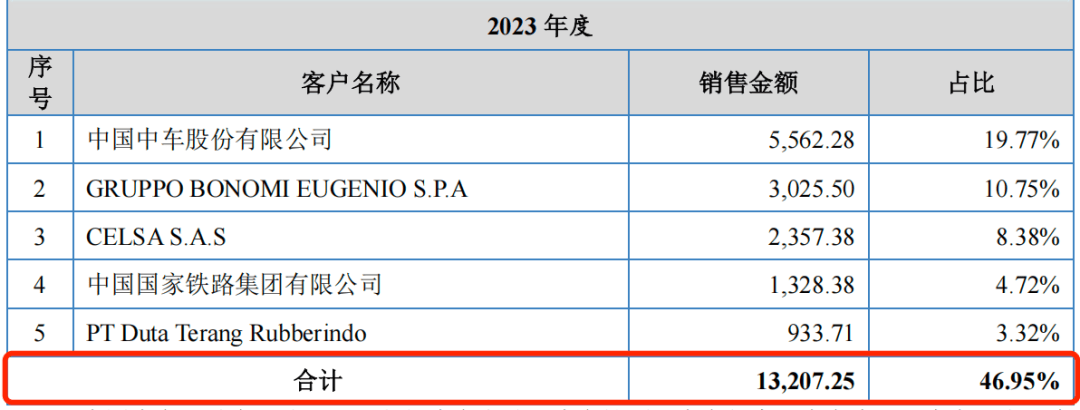

报告期内,公司向前五大客户的销售金额分别为1.32亿元、1.69亿元和1.40亿元,占当期销售收入的比例分别为46.95%、50.29%和38.19%。

(图 / 益坤电气招股书)

益坤电气的前五大客户包括中国中车、中国铁路,以及境外客户GRUPPO BONOMI EUGENIO S.P.A(意大利博诺米集团)、CELSA S.A.S(法国CELSA集团)等。

而部分大客户所在的欧洲市场,销售金额正在快速下滑。2023年至2025年,欧洲市场的销售额从4993.69万元降至2693.39万元。

(图 / 益坤电气招股书)

益坤电气在问询函回复中表示,2025年,公司欧洲区域销售额下降,主要受境外下游市场电力系统建设规划、财政预算等因素影响,欧洲区域避雷器销售额有所下降所致。

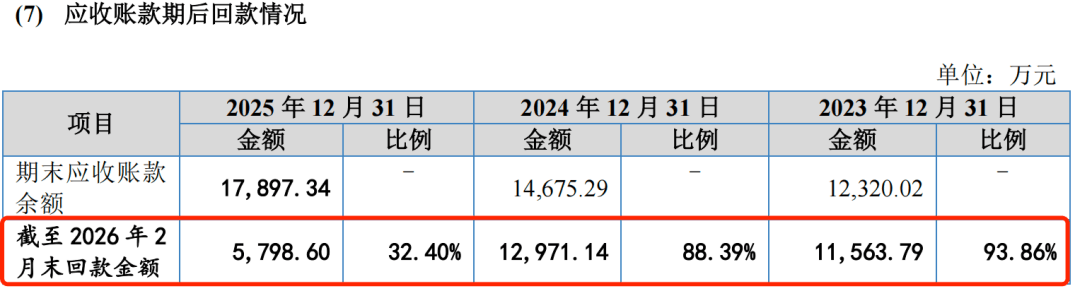

另外,轨道交通与电力项目的回款节奏受工程进度、预算审批影响较大,这也使得公司应收账款规模呈逐年上升趋势。

截至报告期各期末,益坤电气应收账款账面价值分别为1.10亿元、1.31亿元和1.62亿元,占流动资产的比例分别为45.83%、46.18%和54.15%,规模以及占流动资金的比例均逐年增长,下游客户的资金占用在持续增加。

截至2026年2月末,公司2025年应收账款回款比例仅为32.40%,不足三分之一,这对资金链造成的压力不言而喻。

(图 / 益坤电气招股书)

营收利润增速放缓、海外销售波动、应收账款高企……益坤电气的经营正面临多重考验,业绩增长可持续性仍待市场验证。

3、研发成果不敌同行,取消补流项目

在销售层面,益坤电气目前采用以直销为主、贸易商销售为辅的销售模式。

对于中国中车、国铁集团等大型国企客户,益坤电气主要通过竞争性谈判、招投标等方式获取订单;对于其他电气设备制造商,公司则通过商业洽谈、行业交流、同行推介等方式获取订单。

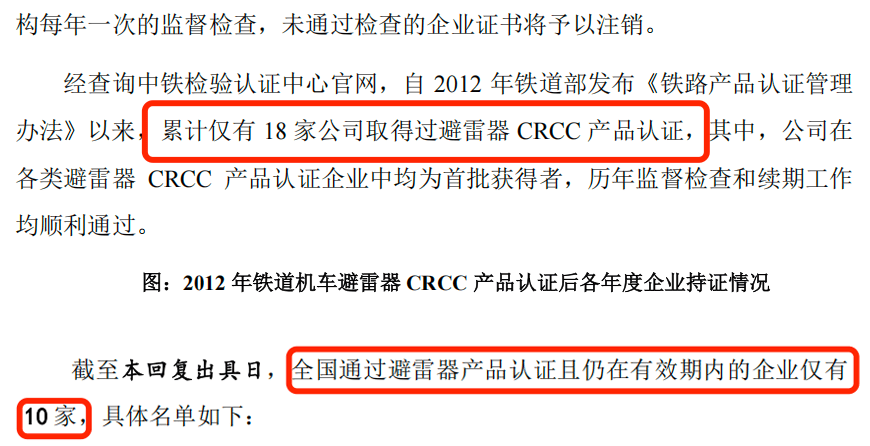

问询函回复显示,经查询中铁检验认证中心官网,自2012年铁道部发布《铁路产品认证管理办法》以来,累计仅有18家公司取得过避雷器CRCC产品认证。截至问询函回复出具之日,全国通过避雷器产品认证且仍在有效期内的企业仅有10家。

(图 / 益坤电气问询函回复)

值得一提的是,益坤电气报告期内业绩增长主要来自轨道交通领域避雷器及绝缘子的销售增长,但自2023年起,公司轨道交通板块在手订单整体走弱,业绩能否维持稳健增长,已成为益坤电气面临的一大挑战。

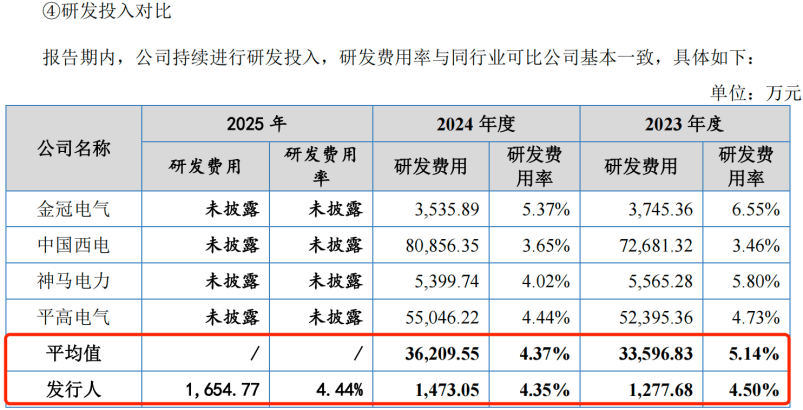

在此背景下,益坤电气亟须提升研发、创新能力,以提升核心竞争力。不过,和同行可比公司相比,益坤电气在研发上的投入并没有太大优势。

报告期内,益坤电气的研发费用分别为1277.68万元、1473.05万元和1654.77万元,占当期营业收入的比例分别为4.50%、4.35%和4.44%。

2023年和2024年,同行业可比公司的研发费用率平均值分别为5.14%和4.37%,均高于同期益坤电气的研发费用率水平。

(图 / 益坤电气招股书)

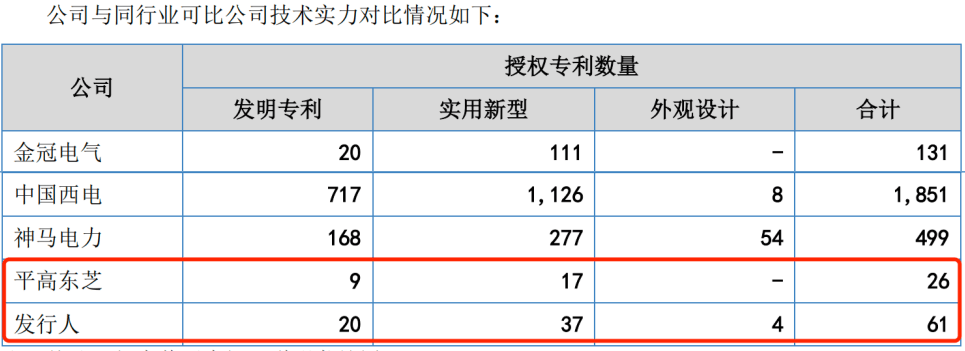

截至招股说明书签署之日,益坤电气已获得专利61项,其中发明专利20项,实用新型专利37项,外观设计专利4项。

从科技“含金量”更高的发明专利来看,益坤电气和金冠电气的发明专利数量持平,且高于平高东芝。不过,和中国西电和神马电力相比,益坤电气的发明专利数量就远远“掉队”了。

(图 / 益坤电气招股书)

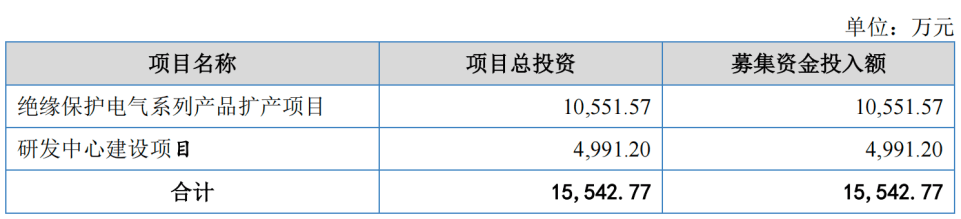

此次IPO,益坤电气拟募集资金1.55亿元,其中1.06亿元用于绝缘保护电气系列产品扩产项目、4991.2万元用于研发中心建设项目。

(图 / 益坤电气招股书 )

据悉,益坤电气原计划拟使用4500万元募集资金用于补充流动资金,后又取消了这一计划。

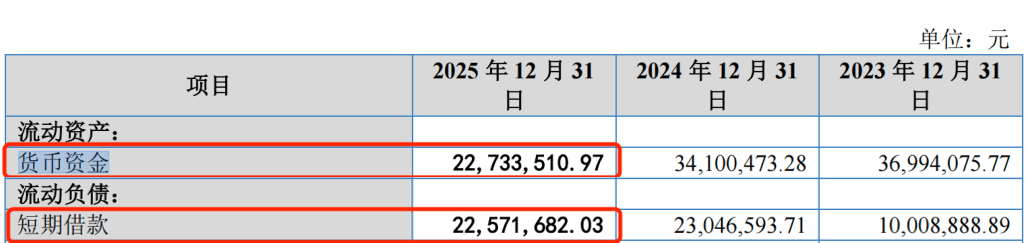

然而,终止补流项目后的益坤电气,当前资金储备并不算非常充裕。招股书显示,截至2025年末,益坤电气拥有货币资金2273.35万元,而短期借款为2257.17万元,几乎持平。

(图 / 益坤电气招股书)

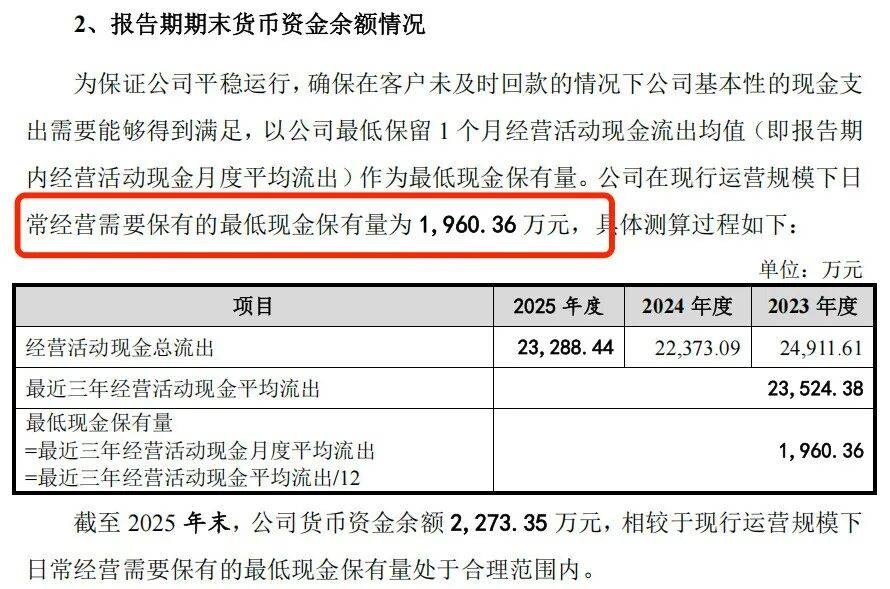

值得注意的是,为保证公司平稳运行,益坤电气最低保留1个月经营现金流出均值1960.36万元作为最低现金保有量。

(图 / 益坤电气招股书)

然而,在货币资金和短期借款相当的情况下,若下游客户出现回款延迟,公司的短期资金链或许会承受较大压力。

未来,益坤电气能否解决上述经营问题,成功登陆资本市场,「子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP