公司研究室

出品|公司研究室

文|王哲平

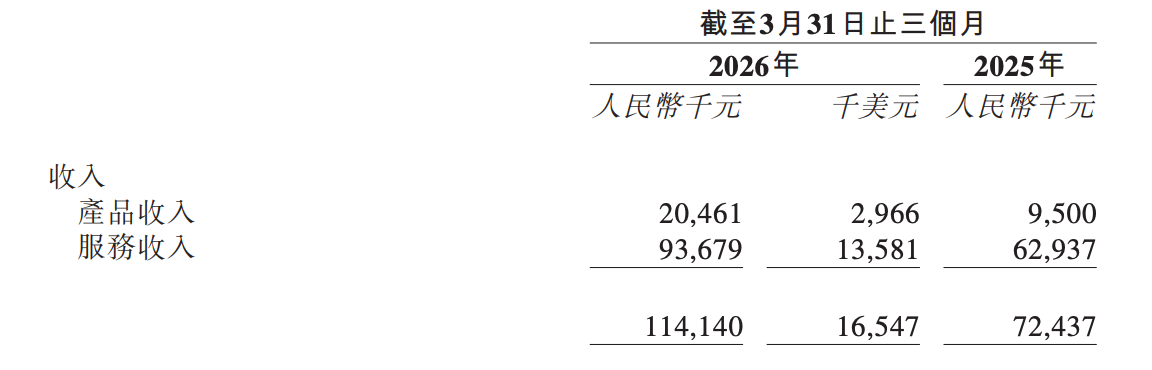

5月13日,文远知行发布2026年一季报。报告期内,公司实现营收1.14亿元,同比增长57.6%;毛利3960万元,同比增长55.9%;毛利率34.7%,同比微降。

其中,产品收入2050万元,同比增长115.8%,主要受Robotaxi及其他L4级自动驾驶车辆销售增长带动;服务收入9370万元,同比增长49.0%,增长动力来自智能数据服务及ADAS服务。

目前,文远知行仍是一家高投入的自动驾驶公司。一季度,公司研发开支3.63亿元,净亏损3.89亿元,亏损规模仍明显高于营收。

在业务层面,公司正试图把多年沉淀的L4能力,转化为更接近规模量产的L2++ ADAS业务。

一季度,文远知行重点披露了WRD 3.0的进展。该方案在4月成为中国智驾大赛首个“四连冠”解决方案,并已获得广汽、奇瑞等车企近30个车型量产定点。广汽埃安N60的推出,也意味着文远知行的一段式端到端技术首次在高通骁龙平台实现量产部署。与此同时,WRD 3.0已完成对英伟达Drive、高通骁龙及芯擎科技“星辰一号”等多芯片平台的适配,覆盖不同算力和成本区间。

如果说Robotaxi代表的是自动驾驶的远期想象,那么L2++ ADAS更接近当下车企可采购、可装车、可放量的现实市场。

就一季度的收入结构来看,公司约82%的收入来自智能数据服务及ADAS服务,仅不足20%的收入来自Robotaxi业务。从这点来看,文远知行靠收入体量较少的L4拔估值,靠L2++业务做收入,获取现金流。

运营端数据显示,文远知行全球Robotaxi车队规模目前维持在约1300辆。在国内市场,其注册用户较去年同期实现翻倍,单车日均订单超过17单,高峰期可达28单。公司表示“未来五年部署20万辆自动驾驶车辆”。

但从行业发展现状来看,Robotaxi目前仍不是一门成熟的生意。据金融时报报道,多位行业分析人士预计,Robotaxi企业实现整体盈利,可能仍要等到2028年前后甚至更久。

相比L2++ADAS业务,Robotaxi业务更具想象力,但商业化落地也更具挑战性。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP