牛刀财经

蜜雪冰城的“二号创始人”、当了快十年CEO张红甫,终于交棒了。

接任者是位90后,也是职业经理人——35岁的张渊。

要说张渊是如何走到这一步的,“火箭飞升”特别适合形容他:

2023年2月加入蜜雪任职首席财务官、去年6月升任执行副总裁、今年3月出任首席执行官。

这时候,距离他加入蜜雪集团,才过去三年。

老牌民企选择少壮派高管的案例并不少,不过,像张渊这样,加入时间极短、与创始人没有亲属关系,最终被委以重任,实属罕见。

但对这种“罕见”,资本市场反应冷淡。

换帅消息公布的三天内,蜜雪的股价分别下跌5.79%、6.65%、4.86%,跌破285港元/股,较去年6月的高点下跌五成,市值蒸发超1200亿港元。

而且,还来不及应对资本市场的张渊,必须得带领蜜雪冰城,走出登顶后的“中年危机”。

01

为什么是他?

和张红超、张红甫两兄弟“出身草莽”不同,张渊有着非常漂亮的履历。

本科毕业于对外经贸大学经济学,硕士是在清华大学念的金融学,而在加入蜜雪之前,张渊就曾在美银证券、高瓴资本等投资机构工作。

妥妥的“学霸精英”。

只看履历,张渊似乎和蜜雪的气质“格格不入”,但他也用自己的方式,叩开了蜜雪的大门。

据《南方新消费》,张渊在在高瓴期间多次推动投资蜜雪,在未获内部支持的情况下自费前往郑州调研,甚至住到了张红甫家里,二人也因此逐步建立深度信任。

或许,正是张渊与张红甫的促膝长谈,为这次换帅打下基石。

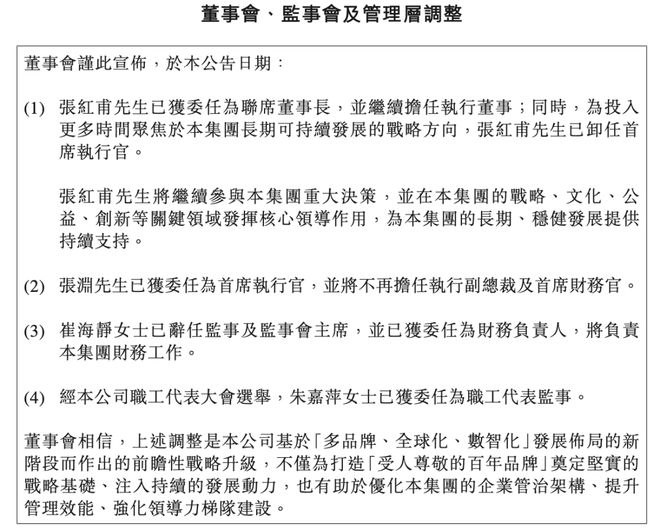

对于这次换帅,蜜雪在公告中表示,这是在公司进入“多品牌、全球化、数智化”的新阶段后,对管理层职责的进一步分工与升级。

(图源:蜜雪集团2025年报)

说法很官方,但一个细节是,张红甫的性格比哥哥张红超更张扬,擅长营销、重视品牌建设,“雪王”IP也是他推动打造的。

这么看,张渊或许将继承了张红甫的“志向”,只不过是用更年轻化、更系统化的方式带领蜜雪走向新阶段。

当然,张红甫要做的事绝不止于此。

接任CEO,张渊曾在业绩会上说:“团队中既需要有人低头赶路,也需要有人抬头看路,更需要有人仰望星空。”

在他看来,仰望星空的人,需要布局更长远的征途。

而张渊似乎把自己视为带领蜜雪进行“长远征途”的那个人。

蜜雪也确实到了转折阶段,在全球门店已经接近六万家之际,一个能真正进行精细化管理、推动系统化的管理办法落地、对经营数据和财务结果都更敏感的人,或许更适合当CEO。

这是属于蜜雪集团的管理换轨。

但,理想很丰满,现实很骨感,这位“年轻人”能否带领蜜雪走出“中年危机”?

02

“登顶”之后,还有危机

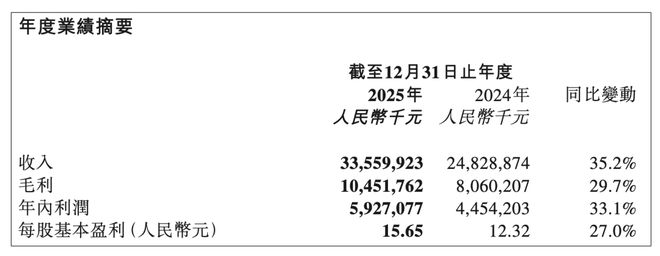

第一眼看蜜雪的年报,成绩单确实挺亮眼。

2025年,蜜雪集团营收335.6亿元,同比增长35.2%;归母净利润为58.8亿元,同比增长32.7%;净增门店13772家,门店数同比增长28.7%。

(图源:蜜雪集团2025年报)

但,一家企业的“中年危机”,就是在业绩看似处在顶峰的表象下,潜藏着一些逐渐下滑的指标,这是给未来亮起红灯。

那么,蜜雪有哪些“敲响警钟”的指标?

第一,虽然归母净利润同比增长32.7%,但增速比2024年(41.4%)少了8.7个百分点。

第二,蜜雪的核心营收来源:商品和设备销售收入,虽同比增长35.3%,但毛利率却从31.2%(2024年)降至29.9%。

第三,在门店总数同比增长28.7%的情况下,平均单店销售额仅增长5.99%。

第四,闭店率逐年提高,2025年这一数字更是直接突破4%,达到4.23%。

(图源:蜜雪集团2025年报)

或许会有人认为牛刀太过“吹毛求疵”,但从营收规模和门店规模来看,蜜雪都是茶饮行业的绝对第一,而对高材生而言,标准肯定会更“严格”。

因为,即使“高材生”仅有个位数的业绩变动,在内部都会造成很大的冲击波,有加盟商会因此亏损、也有员工需要对此负责。

不只是内部业绩已经显现出滑坡的势头,对外,“新茶饮”也不再是当年被资本热捧的江湖了。

数据显示,过去一年全国有15.7万家奶茶店倒闭,市场规模增速已经从2023年的近20%,跌至2025年的6.45%。

行业现实具体到蜜雪身上,业绩和门店的高增长时代已经到了收尾期,接下来将是不可避免的停滞乃至下跌。

危机虽然没有大爆发,但可能已经“埋伏”在路上。

所以,少壮派高管上位,也是蜜雪为了适应高增长时代结束所做的提前准备。

接下来,就看张渊能不能打好手里的牌,能不能用自己的经营管理科学,带蜜雪“熬过”低谷期,重新找回增长的“快感”。

摆在张渊面前的这一箩筐问题,也是对新帅的第一场“危机大考”。

03

张渊手里有什么牌

在提出解决方法之前,先看看张渊手里有什么牌。

开大店、出海新的国家、大力打造子品牌,这是目前蜜雪正在探索的第二曲线,部分业务也取得了一些成绩。

比如开大店,蜜雪去年在全国新开23座面积超千平的旗舰店,单店日营业额能做到百万级别,郑州首家旗舰店更是一年做了9800万营业额。

(图源:蜜雪冰城官微)

还有子品牌,以幸运咖为例,截至去年年末其门店总数就突破了8000家,今年还计划投入5亿元进行品牌升级和门店扶持。

新业务看似多点开花,但相比于最核心的“蜜雪冰城”,这些探索中的第二曲线还难堪大任。

就比如开大店这件事,强化IP触达和品牌影响力固然是好事,但大店无疑是更加重资产、长周期、慢回报的项目。

在昆明,蜜雪开一家旗舰店的投入都达到1000万元,更不用说在江浙沪及沿海地区的核心商圈开一家千平大店,所需的装修、房租和人力等成本,又是不同的量级。

大店是一张可以长期拿着的“好牌”,但要跨过低谷、度过中年危机,“开大店”还不是那张“王炸牌”。

子品牌业务也面临类似的问题,它们不仅还处在探索阶段,甚至是作为主品牌的“依附”而存在。

就以“幸运咖”为例,一些在幸运咖上架、销量可观的新品,往往会在一年后也上架蜜雪冰城。

典型案例有:2024年4月,幸运咖推出“葡萄冰萃咖啡”,蜜雪冰城在2025年3月就推出了“葡萄冰美式”。2025年5月,幸运咖上新“鲜橙美式”;今年3月,蜜雪上架“真橙美式”。

看起来,幸运咖像是蜜雪新品的“试验田”,也是消化蜜雪的工厂产能和原料供给的另一个渠道。

如果一个子品牌只能作为主品牌的“依附”而存在,即便它在增长,意义又有多大?

探索新的品类、新的方向,这是张渊一定会力主推动的事。

但要论任务的重要性和紧急性,这些新业务还难以撑起蜜雪下一阶段的增长原点乃至增长爆点。

因此,要度过危机,张渊势必会将更多业务资源投入在主品牌的核心业务中,尤其是对内部组织架构的大调整。

在内部,张渊面对的问题可能更棘手。

张渊的身份是“高学历财务精英”,受西方的管理哲学影响更深,或许对效率、结果和数据化等方面更看重。

但蜜雪是什么,它最早是从郑州的一家冰淇淋铺子起家,它聚拢的很多加盟商和生意伙伴,往往也都是“起于草莽”的个体户。

蜜雪能走到今天这一步,在供应链源头的务实布局很重要,但加盟商与品牌方之间深厚的人情关系也起到了支撑作用,其中还可能带有一些不系统的经验判断。

做事务实、创始人低调,蜜雪身上也有很多河南零售消费企业的优点。

但当企业走向更大的“舞台”,这就需要蜜雪的管理者对趋势进行预判并及时反应、用更系统的管理方法推动品牌升级。

这是张渊在任期内要深刻推动改变的,而这些触及企业发展惯性和模式基因的调整,才是关乎蜜雪能否进入新阶段的关键大考。

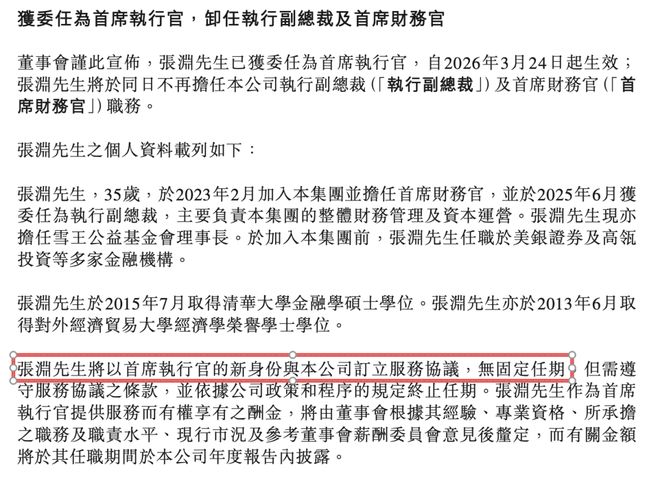

根据公告显示,张渊出任首席执行官的决定“无固定任期”。

(图源:蜜雪集团公告)

这句话,可以看做集团对新CEO的信任,但也体现了蜜雪在换帅这件事上要保持“灵活性”,在任职期间可随时根据规定终止任期。

看来,张渊得认认真真答好这张考卷。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP