中国产经观察

$威易发(SZ872893)$中国产经观察消息:6月11日,无锡威易发精密机械股份有限公司(以下简称“威易发”)将站上北交所上市委员会的审议台。这家从新三板转战北交所的涡轮增压器金属密封环制造商,手里攥着69%的毛利率、26项专利和一份1.72亿元的募资计划,看起来光鲜亮丽。然而,当我们把这家公司的财务报表、招股书、新三板年报和工商信息逐一摊开对照,一幅令人不安的图景便清晰浮现——增速断崖式下滑、产品单价年年走低、客户与供应商数据左右互搏、第一大供应商社保人数为零、合作时间线出现穿越式矛盾、研发团队背景经不起推敲……这不是一家即将登陆资本市场的优质企业,更像是一份等待被拆解的“问题清单”。

威易发最直观的风险,写在它那条陡峭下坠的增长曲线上。2023年,公司营收1.06亿元,同比暴增65.40%,净利润4625.33万元,同比增长67.78%,一切看起来势头正猛。但到了2024年,营收增速骤然滑落至25.57%,归母净利润增速跌至41.95%,扣非后归母净利润增速更是从71.73%断崖式降至34.40%。如果说2024年的放缓还可以用“基数效应”来解释,那么2025年的数据则彻底撕下了增长的遮羞布:营收1.50亿元,同比仅增长12.05%,而归母净利润不增反降,从6565.67万元滑落至6327.43万元,出现了典型的“增收不增利”。更令人担忧的是,2026年一季度的数据进一步印证了颓势——营收同比仅增5%,归母净利润微增1.83%,扣非后归母净利润增幅不到1%。从65%到25%再到12%,从67%到41%再到负增长,这不是正常的增速回落,这是一台正在失速的发动机。

增速失速的背后,是产品定价权的持续流失。2023年至2025年,威易发核心产品合金密封环的销售单价从1.82元/片一路下滑至1.66元/片,降幅达8.8%;镍基合金密封环从8.07元/片降至7.53元/片;C型密封环更是从11.20元/片跌至8.92元/片,降幅超过20%。三大主力产品全线降价,而原材料成本端——尤其是来自日本供应商的特种钢材——并没有同步下降。这意味着威易发正在用自己的利润去补贴客户,用价格换市场。短期内或许能稳住订单,长期来看,这是一条通往利润枯竭的死路。

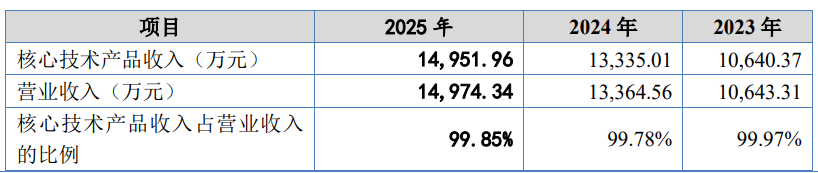

而比降价更致命的,是产品结构的极度单一。招股书披露,2023年至2025年,威易发核心技术产品收入占营业收入的比重分别为99.97%、99.78%、99.85%——近乎百分之百的单一押注。

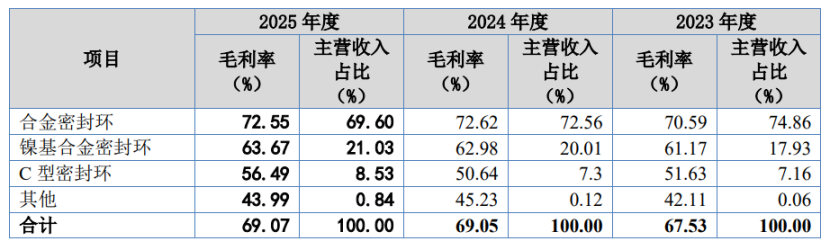

而这“核心技术产品”说白了就是涡轮增压器用的金属密封环,无论叫合金密封环、镍基合金密封环还是C型密封环,本质上都是同一个东西。2025年,合金密封环占主营收入69.6%,镍基合金密封环占21.03%,C型密封环占8.53%,三项合计超过99%。

这意味着,一旦涡轮增压器这个赛道出了问题,威易发就是“一损俱损”。而现实是,纯电动车根本不需要涡轮增压器,这个零件在纯电路线里直接归零。国家大力扶持新能源汽车,威易发却在募资扩产一个正在被时代淘汰的产品,这种战略判断令人费解。

客户集中度和应收账款的问题同样触目惊心。报告期各期末,威易发应收账款、应收票据及应收款项融资合计金额分别为7462.46万元、8484.97万元和8817.27万元,占当期流动资产比例分别为60.78%、49.43%和 43.63%。虽然占比在下降,但绝对金额在持续攀升。更关键的是,威易发客户集中度较高,2023年至2025年,公司前五大客户收入占比分别为52.06%、51.93%和45.40%。如果主要客户经营状况发生重大不利变化,或终止、减少合作,公司可能面临订单骤减、产能闲置、存货积压的连锁反应。对于一家高度依赖涡轮增压器市场的企业来说,下游整车厂和涡轮增压器厂商的任何风吹草动,都可能直接传导到威易发的报表上。

如果说财务数据的失速还可以归咎于行业周期,那么公司治理层面的问题则暴露了更深层的“基因缺陷”。威易发的实际控制人王征豫、蒋红亮、刘立璞三人为一致行动人,合计直接和间接控制公司99.28%的股份表决权,几乎实现了对公司的绝对控制。在这种“一股独大”的架构下,2023年6月,公司因“未能及时披露资金占用事项”,董事长、总经理、董事、财务负责人、董秘集体被监管层采取口头警示的自律监管措施。资金占用的具体构成如下:王征豫因个人资金周转借款163.33万元,刘立璞借款50万元,监事会主席殷锋借款10万元,合计213.33万元。200多万,看着不多,但威易发2022年的净利润才2757万,实控人随手一借就是净利润的近8%。

此外,威易发IPO前夕还实施了"清仓式分红"——2021年至2024年6月30日公司累计分红3400.16万元,与本次IPO募资中3500万元的补流金额几乎等量。左手掏空、右手募资,这与北交所倡导的“规范治理”理念形成尖锐对立。

更让人瞠目结舌的,是威易发在信息披露上的系统性“打架”。威易发在2021年至2023年间三次更换审计机构,从和信所换到中喜所,再换到天健所,每换一次就像换了一套账本。招股书与新三板年报在客户数据、供应商数据、关联交易等多个维度出现根本性矛盾。

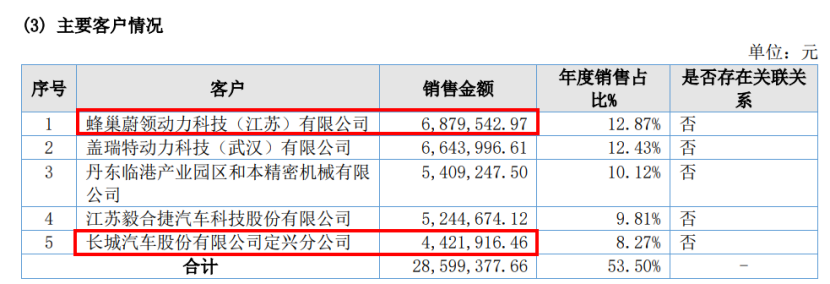

以客户为例,招股书披露2021年第一大客户为长城汽车集团,但新三板年报显示前五大客户中根本没有长城汽车集团,取而代之的是蜂巢蔚领动力科技——而蜂巢蔚领恰恰是长城汽车的全资孙公司。更诡异的是,招股书中2021年对长城汽车集团的销售额为1017.34万元,但年报中仅蜂巢蔚领与长城定兴两家的合计销售额就达1130万元,合并口径反而比分拆口径还低?这在逻辑上完全说不通。

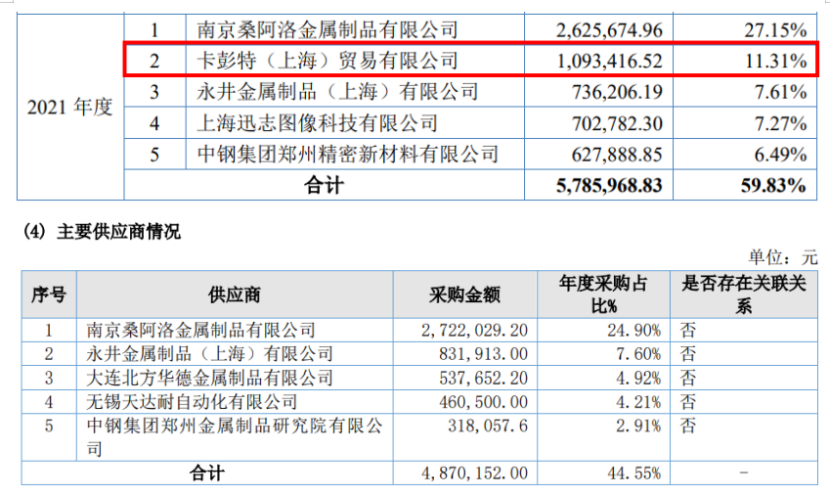

供应商数据同样混乱——招股书中2021年第二大供应商卡彭特(上海)贸易有限公司采购额109.34万元,但新三板年报的前五大供应商名单中根本没有这家公司。同样,第四大供应商上海迅志图像科技有限公司也未出现在年报中,相同供应商的采购金额也是不一样得。

关联交易的披露更是漏洞百出:招股书中披露的多笔关联方交易,在年报中要么金额不一致,要么干脆未作关联交易披露。当一家公司的两份公开文件在核心数据上都无法自圆其说,我们凭什么相信它的财务报表是真实的?

在供应商疑点中,最具戏剧性的莫过于供应商南京桑阿洛金属制品有限公司。天眼查显示,桑阿洛成立于2017年,注册资本500万元,实缴资本仅23.98万元,而最令人震惊的是——这家公司自成立以来,社保缴纳人数始终为零。一个零社保员工的公司,却能长期稳定地向威易发供应核心原材料,2021年以来多次位居威易发第一大供应商,2025年采购金额高达1437.21万元,位列第二大供应商。它的供货能力从何而来?业务真实性如何保证?与威易发的合作背景是否存在未披露的关联?这些问题,招股书中一个字都没有回答。

与客户之间的时间线矛盾同样令人费解。威易发声称与江苏毅合捷汽车科技股份有限公司自2012年便开始合作,且系“主动开发获得”。然而企查查显示,毅合捷的成立日期是2013年6月6日——比威易发声称的合作起始时间还晚了将近一年。一家尚未成立的公司,如何能在2012年就成为客户?更耐人寻味的是,毅合捷近期重启IPO,已于5月29日创业板受理,其招股书中确认的成立时间同样是2013年6月,且未披露任何前身主体。这段“穿越式”的合作史,究竟是威易发记错了年份,还是另有隐情?

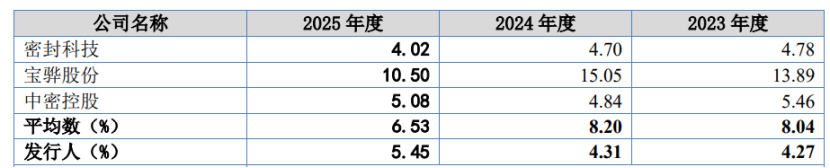

最后,不得不提的是威易发引以为傲的“研发实力”。威易发宣称拥有33人的研发团队、26项专利(含7项发明专利),而研发费用率却低于同行业平均水平。2023年至2025年,威易发研发费用率分别为4.27%、4.31%和5.45%。

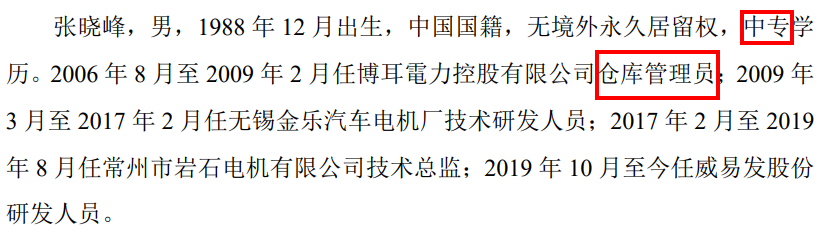

更值得玩味的是,威易发的核心技术人员名单里,有一个名字格外引人注目——张晓峰。这位“85后”,中专学历,此前的工作经历是——仓库管理员。后来“逐步转型”,成了公司的核心技术人员。一家号称省级高新技术企业、省级专精特新中小企业的公司,其核心技术团队的专业背景竟经不起深究,这让那69%的毛利率更添了几分可疑——你的技术壁垒,真的有你说的那么高吗?

综合来看,威易发6月11日的北交所上会,与其说是一家优质企业的资本盛宴,不如说是一场充满不确定性的“压力测试”。北交所上市委的审议,不应只看它赚了多少钱、毛利率有多高,更要看这些数字背后,究竟藏着多少经不起追问的真相。

编辑:王宇

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP