子弹财经

出品 | 子弹财经

作者 | 李薇

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

2026年以来,我国城商行加速推进地方国资增资入股,核心目的在于风险出清、化解资本不足之困并强化公司治理。

广东华兴银行是广东省唯一的非国资控股城商行,而该行三大民营房企股东(侨鑫集团、升龙投资和勤诚达控股)合计持股占比超40%。在房地产行业进入深度调整期的背景下,该行亟待推进股权变革。

今年4月底,汕头市人民政府官网显示,该行与汕头市投资控股集团有限公司(以下简称“汕投控集团”)签署战略合作框架协议,双方将在股权优化、资本补充、综合金融服务和业务协同等领域展开深度合作。

在这起合作背后,广东华兴银行已连续三年业绩“双降”,尤其是2023年至2025年净利润分别同比下滑了8.82%、5.56%和47.25%。该行正处于业务结构变革的关键期,但其个人贷款占比却仅为12.19%。

在资产质量方面,该行2025年不良率为1.65%,同比上升了0.12个百分点。2026年一季度末,该行的核心一级资本充足率回升至8.44%,仍逼近监管“红线”。

从发展历程来看,广东华兴银行的董事长周泽荣任职14年,他也是第一大股东侨鑫集团的创始人。基于此,该行与地产股东之间的关联交易密集,而近两年该行多名地产股东所持股权遭拍卖,折“含房量偏高”的股权结构隐患。

接下来,广东华兴银行能否实现业绩扭亏为盈?何时能引入国资股东来缓解资本金压力?又将如何构建零售转型新业态?

1、拟引入国资,破解股权困局?

广东华兴银行股份有限公司(以下简称“华兴银行”)成立于2011年8月,总部位于广东省汕头市,是广东省两家数字化转型试点银行之一。该行深耕绿色金融、文教金融和普惠金融,并入选了粤港澳大湾区“跨境理财通”试点银行。

近期,广东华兴银行与汕头市地方国资的战略签约,引发外界关注其是否将引入国资。该行表示,此次战略合作将使其资本实力、品牌声誉得到较大提升。

据悉,汕投控集团是汕头市属国有投资平台和城市运营商,总资产超400亿元,目前无参股或控股银行类子公司。

汕投控集团是否将成为该行新股东?今后的股权结构是否逐渐以国有股权为主导?就此,「子弹财经」致函广东华兴银行进行求证,但截至发稿未获得回复。

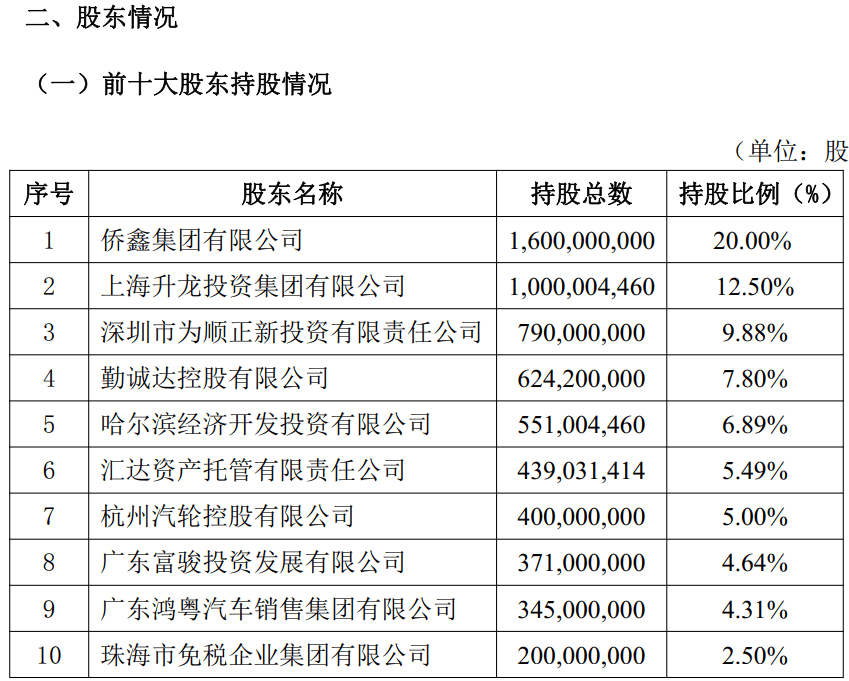

目前,该行前两大股东(侨鑫集团、升龙投资)和第四大股东勤诚达控股均属民营涉房企业,合计持股比例高达40.3%。

天眼查显示,该行第二大股东升龙投资、第四大股东勤诚达控股均被列为“被执行人”,并且均处于股权冻结状态。此外,勤诚达控股在2025年减持股份约1.76亿股,持股比例降至7.8%。

(图 / 广东华兴银行的前十大股东持股情况(来源:广东华兴银行2025年报))

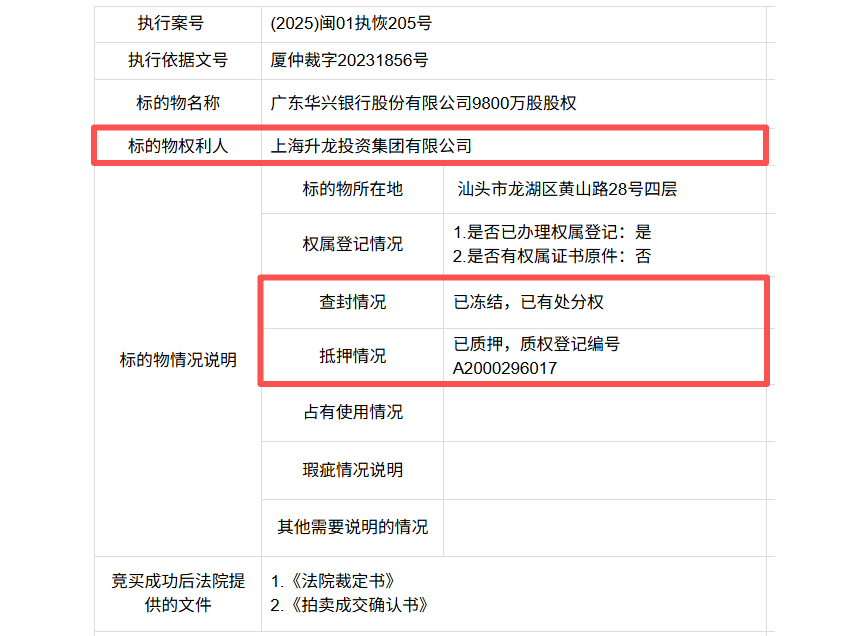

2026年4月末,该行两笔股权在阿里资产拍卖平台上被变卖,其持有方均是第二股东上海升龙投资集团并且均被司法冻结,由福州市中级人民法院依法处置。(编者按:在连续两次司法拍卖全部流拍且债权人不接受以物抵债时,法院才会启动司法变卖流程。)

(图 / 广东华兴银行司法变卖的两笔股权(来源:阿里资产拍卖平台))

这两笔股权分别为3000万股和9800万股,拍卖价分别为3192万元和1.04亿元,而合计股权评估价约2.43亿元,折价率为44%。

进一步来看,上述2笔股权在2025年11月首次拍卖,2026年1月合计降价20%二次拍卖,最终均流拍。

(图 / 上海升龙投资集团所持股权的两次拍卖情况(来源:阿里资产拍卖平台))

该行此时与地方国资合作,或意在破解因深度捆绑房企股东而引发的股权困局。

然而,截至6月10日,金融监管总局尚未公告有关该行的股东变更批复,仍待观察该行后续公告。

2、净利润降幅超47%,资本充足率承压

在业绩表现上,广东华兴银行的盈利规模和资产质量持续承压,同时该行亟待补充资本金,如何优化业务结构并化解风险成为当前首要任务。

截至2026年一季度,该行的总资产规模为4940.04亿元,较2025年末环比增长1.74%,即将迈入5000亿元关口。此前在2023年至2025年,该行的总资产规模同比增速分别为6.77%、6.22%和4.32%,近三年增速趋缓。

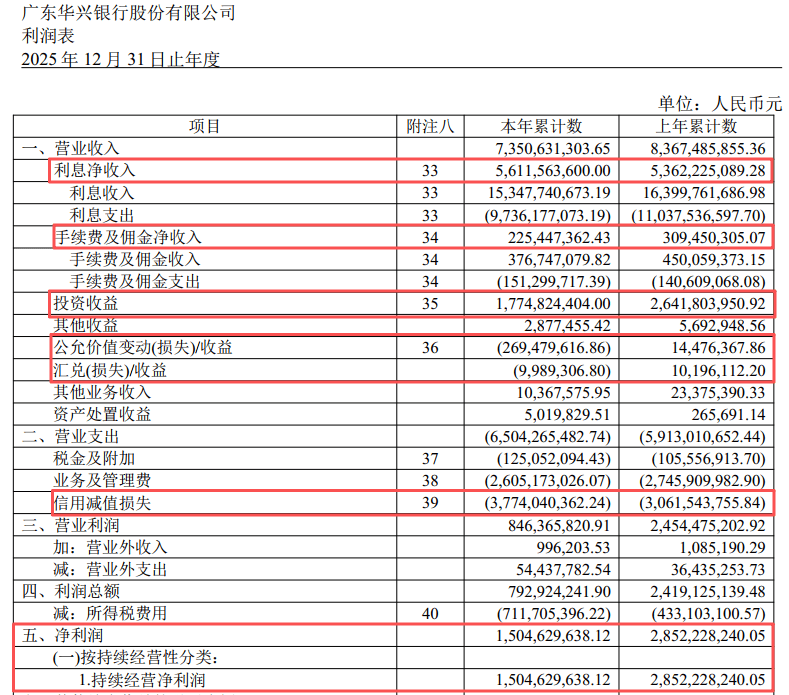

在2025年报中,广东华兴银行披露其“盈利水平阶段性承压”。截至2025年末,该行的营收和净利润分别同比下滑了12.15%和47.25%,引发外界探究其盈利变动的本质原因。

「子弹财经」曾报道,该行在2023年和2024年均出现业绩“双降”,其中净利润分别同比下滑了8.82%和5.56%。可见,该行已连续三年盈利承压。

具体来看,该行业绩下滑的主要原因在于两方面:

一是营收四项指标出现较大幅度回落。其中,降幅最大的是投资收益,从2024年的26.42亿元变为2025年的17.75亿元,同比下滑32.82%;其次是公允价值变动,从2024年的1447.64万元变为2025年的-2.69亿元。

同时,该行的手续费及佣金净收入同比下滑27.15%至2.25亿元;而汇兑损失/收益从2024年的盈利1019.61万元变为2025年的亏损998.93万元。

该行在年报中解释称,主要受债券市场波动因素影响,投资收益下降较为明显。

二是信用减值损失有所增长。在营业支出方面,该行2025年计提的信用减值损失为37.74亿元,同比增长23.27%。该行提出2025年加大拨备计提力度,以此加快风险出清。

2025年,该行核销不良贷款18.81亿元,而此前联合资信披露,2022年至2024年,该行分别核销不良贷款规模为15.15亿元、10.39亿元和14.36亿元。

换个视角来看,该行的盈利压降可视作管理层的主动变革,以短期利润压降来换取长期的风险抵御能力提升。

(图 / 广东华兴银行2025年利润表主要指标(来源:广东华兴银行2025年报))

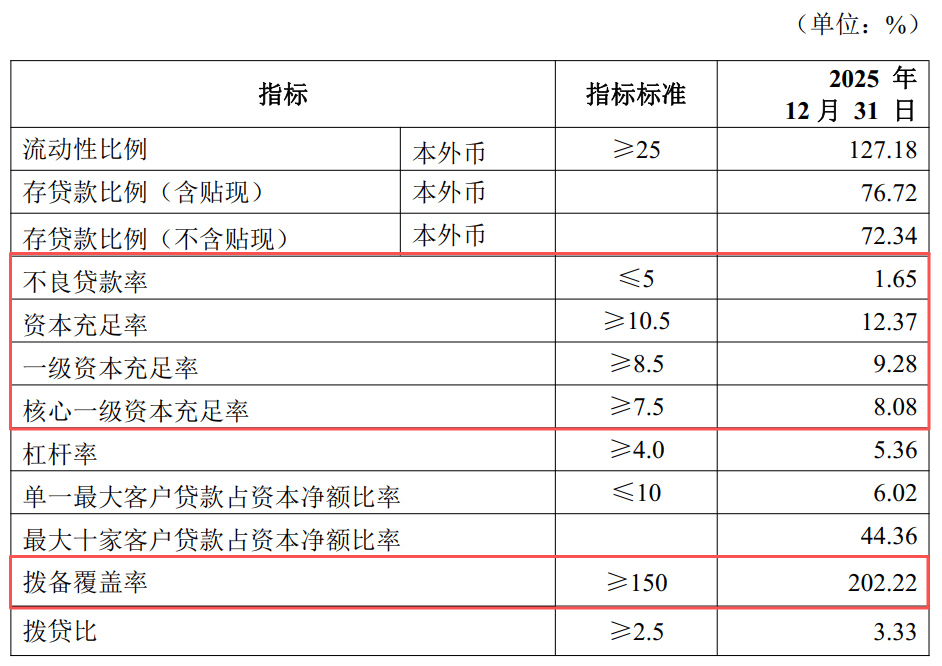

在资产质量方面,截至2025年末,该行的不良率为1.65%,较2024年末上升了0.12个百分点;拨备覆盖率为202.22%,较2024年下滑了4.92个百分点。

(图 / 广东华兴银行2025年资产质量指标(来源:广东华兴银行2025年报))

横向对比来看,金融监管总局披露的数据显示,我国城商行在2025年末的不良率平均值为1.82%,拨备覆盖率平均值为173.38%。鉴于此,该行整体资产质量在城商行中相对较好。

然而,该行面临一定的资本金补充压力。2025年末,该行的核心一级资本充足率为8.08%。该指标在2026年一季度回升至8.44%,却仍逼近7.5%的监管“红线”,亟需补充资本金。

广东华兴银行正处于转型关键期,在净息差收窄和债市波动的环境下,今后该行能否重塑自身的核心竞争力并推进业务结构变革,已成为外界最关心的问题。

3、零售转型难度大,大股东关联交易较多

零售金融转型的成效,被视作衡量一家银行经营韧性的核心标尺,近两年我国头部城商行相继打造了全生命周期的零售金融特色生态,以此构建差异化“护城河”。

然而,广东华兴银行的零售贷款占比相对偏低,存在较大的提升空间。

「子弹财经」发现,2023年至2025年,该行个人贷款余额分别为298.97亿元、297.28亿元和313.19亿元,在全部贷款中的比重分别为13.13%、12.11%和12.19%。

而该行近三年的公司贷款(包含一般性公司贷款和票据融资)占比分别为86.87%、87.89%和87.81%,整体上贷款偏重于对公领域,个人贷款占比不足该行全部贷款的两成。

必须指出的是,零售转型并非易事,银行需考量股东方的资源禀赋、自身产品布局和零售业务场景生态。

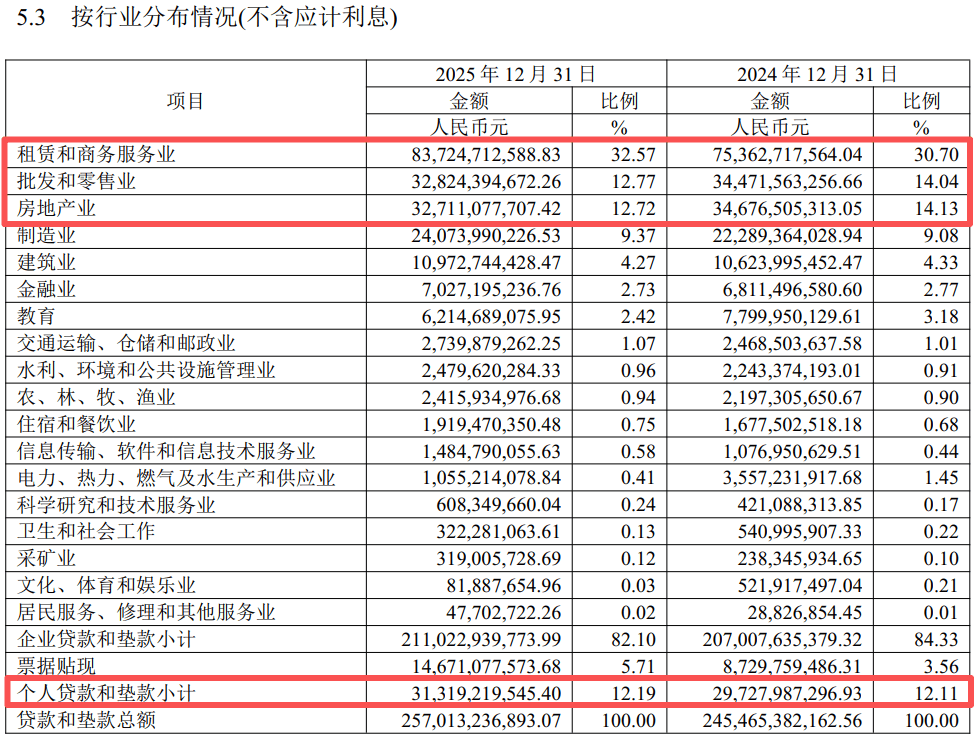

从行业分布来看,截至2025年末,广东华兴银行贷款占比最高的前三大行业分别是:租赁和商务服务业(32.57%)、批发和零售业(12.77%)、房地产业(12.72%)。由此来看,该行在广东省的对公客群基础较为扎实。

(图 / 广东华兴银行2025年贷款行业分布(来源:广东华兴银行2025年报))

这样的经营结构或与该行的创始基因紧密相关。

回顾2011年该行重组成立之初,发起人周泽荣是该行第一大股东侨鑫集团的创始人,至今他任职该行董事长一职长达14年。

公开资料显示,周泽荣出生于1949年,现年77岁高龄仍奋战在一线。天眼查披露,他在11家公司担任法人,其中9家属于注销/吊销状态,目前仅为广东华兴银行与侨鑫集团2家公司的法人。

周泽荣拥有丰富的广州地标性房产开发项目经验,比如打造出广东外商活动中心与汇侨新城。作为该行掌舵人,曾将房地产贷款作为战略重心,因此广东华兴银行与房企股东之间的关联交易较密切。

原银保监会发布的《银行保险机构关联交易管理办法(2022年)》,将关联交易分为四类:授信类、资产转移类、服务类、存款和其他类型。

其中,服务类关联交易涉及财产租赁、技术和基础设施服务(如系统运维、数据中心),资产转移类关联交易则包括抵债资产的接收和处置,这些关联交易均在该行年报中体现。

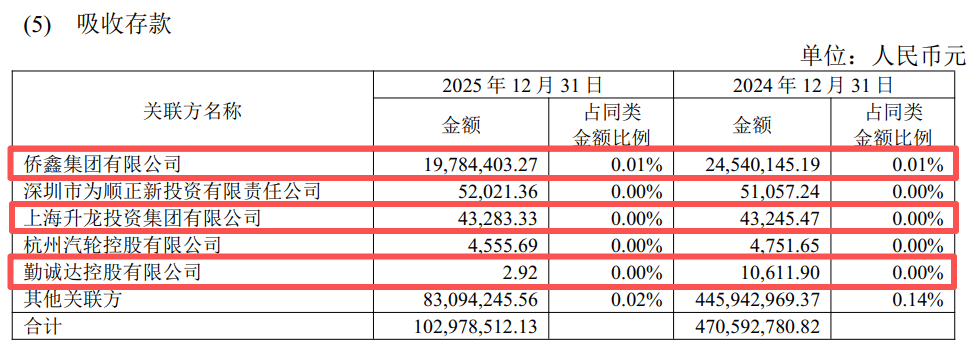

2025年报披露,该行从侨鑫集团吸收存款1978.44万元,较2024年同比下滑19.38%;而上海升龙投资集团在该行的存款仅为4.33万元,第四大股东勤诚达控股的存款仅剩2.92元。

(图 / 广东华兴银行2025年关联交易情况(来源:广东华兴银行2025年报))

在该行披露的重大关联交易项目中,均涉及侨鑫集团,但年报中未列出侨鑫集团在该行的贷款余额。

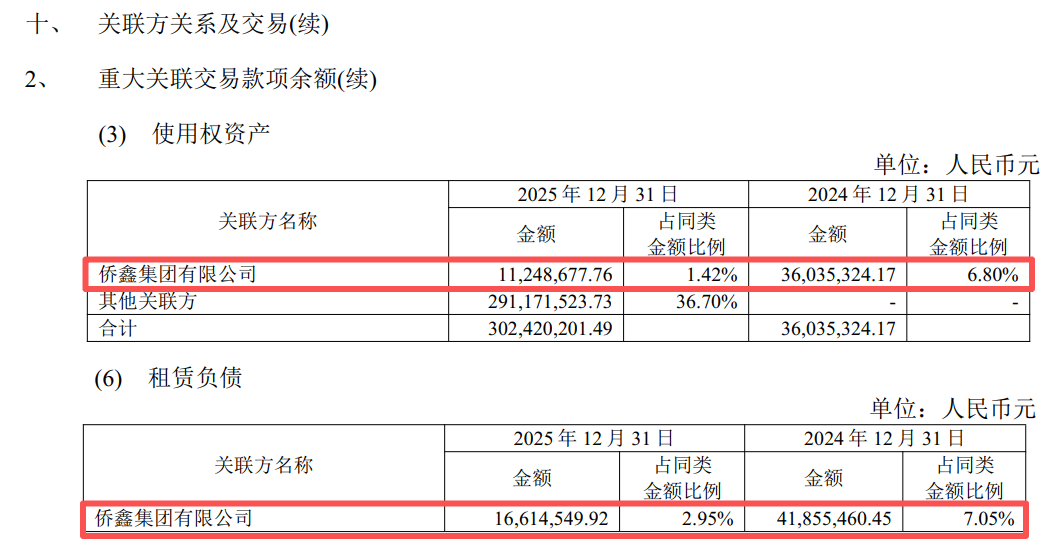

(图 / 侨鑫集团与广东华兴银行的关联交易情况(来源:广东华兴银行2025年报))

具体来看,在使用权资产方面,侨鑫集团涉及金额为1124.87万元,相较2024年的3603.53万元出现较大幅下滑;在租赁负债方面,侨鑫集团涉及金额为1661.45万元,较2024年的4185.55万元大幅回落。

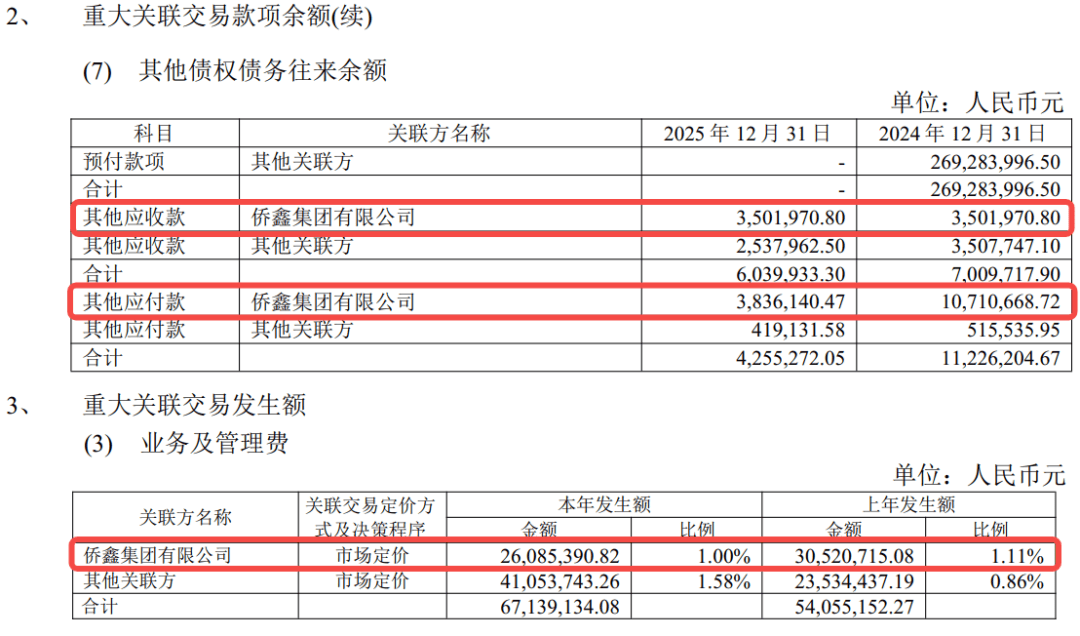

在其它债务债权往来方面,涉及侨鑫集团的其他应收款为350.2万元,其他应付款为383.61万元。在业务及管理费方面,侨鑫集团发生额为2608.54万元。

然而,该行未披露房贷的不良率与房企股东的关联贷款规模。尤其是侨鑫集团在该行的贷款余额与逾期情况如何,2025年有无新增授信?围绕上述问题,「子弹财经」致函广东华兴银行,但截至发稿尚未回复。

天眼查显示,侨鑫集团有3笔涉及广东华兴银行的股权冻结项目,冻结股权金额合计6.11亿元。

(图 / 大股东侨鑫集团的股权冻结项目(来源:天眼查))

整体来看,该行与侨鑫集团之间形成了较多关联交易,多名地产股东近两年的现金流承压,导致其所持股权被冻结。鉴于此,该行零售转型的实施难度较大,需在业绩提升与股东权益之间寻求平衡点。

下一步,广东华兴银行将如何推进股权结构变革,连续三年的业绩“双降”能否扭转,「子弹财经」将持续观察。

*文中题图来自:广东华兴银行官网。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP