牛刀财经

城商行跨过万亿门槛,本该锣鼓喧天。

但2025年的重庆银行,偏偏选了条更“笨”的路:

不搞“增利不增收”的财务魔术,硬扛着把营收和利润同步拉到了“双十”增长。

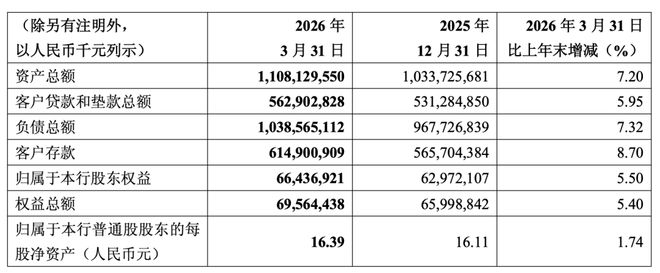

2026年一季度营收39.96亿,同比增11.57%;归母净利17.93亿,同比增10.40%。

资产、贷款、存款,三个池子较年初分别涨了7.20%、5.95%、8.70%。

(图源:重庆银行2026年一季报)

万亿之后,不少银行会歇口气。重庆银行倒好,油门踩得更深了。

01

行长说了句大实话

重庆银行行长高嵩在业绩会上说了句大实话:

“短期可通过财务调节、拨备调节及不良清收等方式实现‘增利不增收’,但中长期来看,有营收支撑的利润才是健康和可持续的。”

别拿“美颜相机”拍财报,素颜能打才是真本事。

过去一年,不少银行靠卖出债券兑现浮盈,把营收和利润“修”得漂漂亮亮。

重庆银行偏偏反着来:债券兑现收益占营收的比例不升反降,降了超1个百分点。

A股上市银行平均提高了约3个百分点,它降了。

这不是不会“美颜”,是压根不想开滤镜。

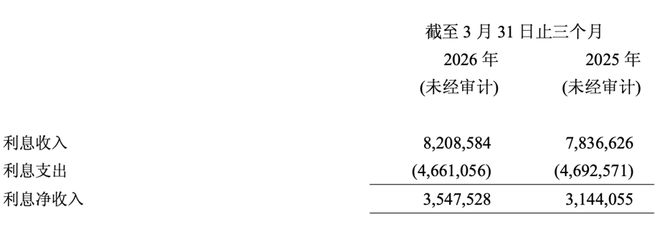

一季度利息净收入35.48亿,同比增长近13%,在营收中占比接近九成。增长是靠一笔笔贷款利息堆出来的,是实打实的“辛苦钱”。

(图源:重庆银行2026年一季报)

02

对公“压舱石”,一季度又加码

重庆银行能接住万亿之后的增长,靠的不是运气,是对公这条大腿越来越粗。

一季度末,公司贷款余额4467.13亿,比2025年末增长了9.0%。而去年全年,公司贷款增速已经高达30.95%。

(图源:重庆银行2026年一季报)

高嵩还透露了一个数据:

近三年,剔除票据贴现后的一般贷款累计增长超2000亿元,增幅排在A股上市银行前三。

这说明什么?

它的贷款增长不是靠票据贴水充数,而是实打实投给了地方重大项目、基建、实体企业。

万亿之后,对公依然是最稳的“压舱石”。

03

唯一的“短板”,也是最大的潜力股

当然,这份一季报也不是十全十美。

有一个数字藏在一堆增长里:

一季度手续费及佣金净收入1.51亿元,低于去年同期的2.20亿元。

2025年全年,这块收入也掉了32.66%,主要是代代理理财收入腰斩。

重庆银行目前还是一家“偏科生”:对公强、利息强,但中收偏弱。

客户拿了贷款,能不能沉淀出结算、代发、财富管理、托管这些“副业”,是下一步要啃的硬骨头。

但换个角度看,短板也意味着空间。

手里握着上万亿资产、五千多亿贷款,客户基础已经在了。只要把服务链条再拉长一点,中收这块“短板”完全有可能变成“长板”。

另外一个让人放心的信号,是资产质量方面。重庆银行一季度末,不良贷款率1.12%,比上年末再降0.02个百分点;拨备覆盖率246.60%,再升1.02个百分点。

(图源:重庆银行2026年一季报)

值得注意的是,不良率和关注类贷款率已经连续两年“双降”。过去三年,A股上市银行里只有6家能做到净利润和拨备覆盖率“双正增长”,重庆银行是其中之一。

不过,一个老问题依然存在:

零售贷款不良率2025年已经升到3.23%,一季度报告没披露细项,暂时看不出明显好转。

对公端的风险在降,零售端的风险还在磨。这可能是接下来最需要盯紧的“后视镜”。

04

万亿之后,要换一种玩法

重庆银行接住2025年的增长了吗?

一季度数据给出了明确答案:接住了。

营收、利润双十增长,资产、存款、贷款全线扩张,不良率继续降,拨备继续升。

但接住只是第一步。万亿之后,要换一种玩法。

以前比的是谁跑得快;现在比的是谁能跑得稳、跑得久。

对公业务已经把台子搭起来了,接下来要看能不能在这个台子上唱出更多戏——比如把中收做起来,把客户价值挖得更深。

利息净收入撑住了场面,接下来要看非息收入能不能慢慢跟上来。

整体资产质量在改善,接下来要看零售端的风险能不能真正缓下来。

资本充足率暂时稳住了,接下来要看能不能在不拖累增长的前提下,把安全垫再加厚一点。

重庆银行现在的状态,有点像一个人刚跑完一场马拉松,冲进了“万亿俱乐部”,气还没喘匀,下一场比赛的发令枪又响了。

这一次,比的不是谁先冲线,而是谁能在保持速度的同时,不摔跤、不岔气。

一季度的表现至少说明:它没打算停下来歇着。

从这个角度看,重庆银行至少是个清醒的跑者。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP