证星财经

证券之星 李若菡

近期,粤芯半导体技术股份有限公司(以下简称“粤芯半导体”)创业板IPO申请通过深交所上市委审议,成为继大普微之后创业板第二家未盈利过会企业。

证券之星注意到,受巨额资产折旧及资产减值损失增长等因素的影响,公司亏损程度逐年加剧,近三年累亏超65亿元。同时,持续扩产导致公司负债规模持续攀升,财务费用随之走高,进一步挤压其利润空间。不仅如此,在单位成本均高于产品单价的背景下,公司两大主业均处于亏本卖的状态。加之部分技术未达到行业最先进水准,公司技术实力也遭到市场质疑。

亏损加剧,核心市场收入增长放缓

招股说明书显示,粤芯半导体的核心业务是为境内外芯片设计企业提供晶圆代工服务和解决方案,具备集成电路、功率器件等产品的工艺研发与制造能力,产品应用领域覆盖消费电子、工业控制、汽车电子和人工智能等。

粤芯半导体此次IPO选择的是创业板第三套上市标准:“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”。这也是继大普微之后,创业板第二家未盈利过会企业。

2023年至2025年(下称报告期),粤芯半导体营业收入分别为10.44亿元、16.81亿元、25.82亿元;归母净利润分别为-19.17亿元、-22.53亿元、-23.46亿元。公司亏损金额随着收入的走高而同步扩大,三年累亏金额达65.16亿元。截至2025年末,公司未分配利润为-100.81亿元。关于何时实现扭亏,粤芯半导体在招股说明书中表示,公司预计最早将于2029年实现盈利。

证券之星注意到,公司营收增长并不稳定,受消费电子市场需求疲软的影响,其2023年收入曾出现下滑。

消费电子领域作为粤芯半导体的第一大市场,长期贡献了超七成的收入。2023年-2025年,公司来自消费电子市场的收入分别为9.06亿元、14.15亿元、19.53亿元,同比增速分别为-37.69%、56.18%、38.02%,呈现“先降、后升、再趋缓”的走势。受该市场的拖累,公司2023年整体收入随之走低,同比下滑32.43%,降为10.44亿元。

除了消费电子领域之外,公司也在拓展工业控制及汽车电子领域,不过当前收入占比较低。2025年,公司来自工业控制及汽车电子领域的收入共计5.43亿元,占主营业务的比例为21.64%,短期难扛公司收入大旗。

此外,2023年至2024年,受行业整体需求疲软及市场供需关系调整影响,晶圆厂普遍采取“以价换量”策略,公司产品的销售单价整体呈下行趋势;2025年,随着产品结构调整及终端需求企稳回升,公司产品销售单价有所回升。

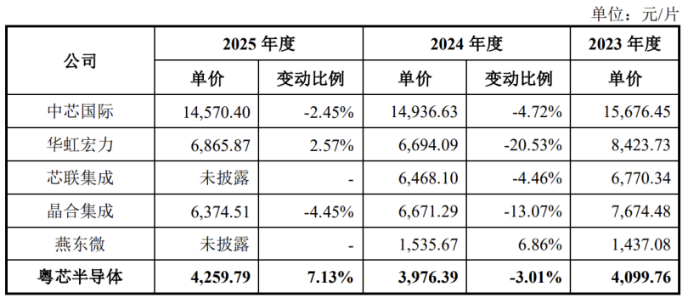

报告期内,粤芯半导体产品销售单价分别为4099.76元/片、3976.39元/片、4259.79元/片。对比同行来看,2025年,公司产品的销售价格低于中芯国际的14570.4元/片、6865.87元/片、6374.51元/片,反映出公司产品议价能力偏弱。

成本倒挂,资产负债率攀升

证券之星注意到,亏损背后,粤芯半导体两大主业长期处于亏本卖的状态。

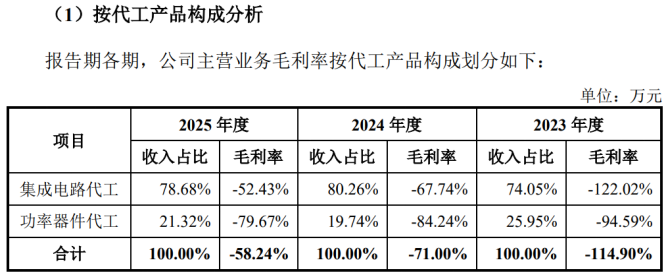

按照代工产品类别划分,公司业务分为集成电路代工、功率器件代工两大板块。其中,公司在集成电路领域形成了MS(混合信号)、HV(高压显示驱动)、CIS(CMOS图像传感器)等技术平台;功率器件领域拥有MOSFET(金属-氧化物-半导体场效应晶体管)和IGBT(绝缘栅双极型晶体管)两类工艺。

2025年,集成电路代工、功率器件代工收入分别为19.75亿元、5.35亿元,占主营业务比重分别为78.68%、21.32%。值得注意的是,由于两大业务的单位成本均高于其产品价格,因此核心业务长期处于亏损状态,对应毛利率分别为-52.43%、-79.67%。

巨额资产折旧是粤芯半导体亏损的另一大原因。公司目前共拥有两座12英寸晶圆厂,相应晶圆厂的规划和建设需兼顾公司当前产品需求和未来技术延展布局,因此固定资产投入规模较大、资产折旧金额较高。报告期内,公司机器设备的折旧费用分别为15.19亿元、17.02亿元、23.02亿元,资产折旧对业绩造成重大影响。

证券之星注意到,持续亏损之际,粤芯半导体资产负债率呈逐年攀升的趋势。为持续推进12英寸晶圆产线的投资扩产,除股权融资外,公司主要通过银行借款等债权融资方式满足资金需求,导致目前长短期借款余额较大,资产负债率较高。报告期各期末,公司资产负债率分别为62.62%、67.79%、84.13%。

在这一背景下,公司此次IPO拟募资75亿元,其中60亿元用于12英寸集成电路模拟特色工艺生产线项目(下称项目一)、特色工艺技术平台研发等项目的建设,剩余15亿元则用于补流。

值得注意的是,随着债务的增加,公司的财务费用同步走高,由2023年的1.65亿元增至2025年的3.41亿元,进而对净利润造成影响。此外,受存货跌价准备计提影响,粤芯半导体在报告期内确认了较大金额的资产减值损失,分别为2.28亿元、1.81亿元、2.85亿元,进一步拉低其净利润水平。

研发缩水,技术实力尚待提升

证券之星注意到,由于部分技术尚未达到市场最先进水平,粤芯半导体技术实力遭到市场质疑。

目前,粤芯半导体制程节点覆盖180nm-55nm,未来将进一步延伸至40nm、22nm,但联华电子、格罗方德、中芯国际等同行业领先企业已达到14nm、12nm及3nm等制程节点,公司与其存在较大差距。

具体到不同工艺技术平台,在MS(混合信号)领域,粤芯半导体制程节点上限为55nm,而市场主流产品工艺节点已到28nm;在BCD领域,粤芯半导体制程节点上限为90nm,而市场前沿需求则来到55nm。

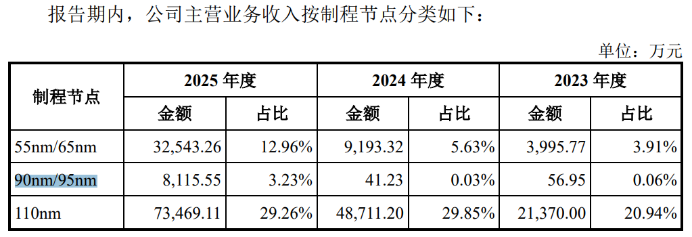

招股说明书显示,粤芯半导体目前以153nm/180nm和110nm制程节点的收入为主。2025年,公司来自上述两个制程节点的收入共计15.69亿元,占总收入的比例达62.48%。公司来自95nm以下产品(90nm/95nm和55nm/65nm)的收入虽呈逐年增长趋势,但占总收入的比例较低,收入为4.07亿元,占比为16.19%。

针对上述情况,交易所要求公司解释95nm以下产品收入占比较低的具体原因,以及是否面临尚未攻克的技术瓶颈。公司对此予以否认,并回应称,目前已顺利完成55nm CIS、55nm HV、90nm SiPho、90nm BCD、90nm HV、95nm MS等多个工艺平台的研发工作,相关产品均已实现量产。

不过,研发端的缩水则进一步加重了外界顾虑。2023年-2025年,公司的研发费用分别为6.05亿元、4.46亿元、4.22亿元,呈逐年下滑趋势。在市场看来,在亏损压力下压缩研发,不仅会制约技术升级,更可能使公司陷入“亏损—砍研发—亏损加剧”的怪圈。(本文首发证券之星,作者|李若菡)

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP