牛刀财经

说好的五年开1000家店,到现在却只有4家店。

这是蜜雪冰城在日本的现状。

据《日经中文网》,蜜雪冰城于2023年进入日本市场时,曾定下半年开20家店、五年开1000家店的雄心壮志。

(图源:日经新闻网)

但三年过去,蜜雪冰城在日仅剩4家店,目标进度0.4%。

为什么蜜雪冰城“通吃”国内,偏偏在日本“水土不服”?

或者说,蜜雪冰城出海日本遇到的困境,是否将成为其难以走向更大市场的关键症结?

01

日本“碰壁”

遥想进日当年,蜜雪冰城也是轰轰烈烈。

2023年6月,蜜雪冰城日本首店高调选址东京最繁华的商圈之一——表参道,Dior和香奈儿的门店就开在近乎一墙之隔的地方。

之后,蜜雪还在东京一口气连开三家门店,开到1000家店似乎指日可待。

结果,蜜雪冰城还是在日本患上了“水土不服”的毛病。

一方面,蜜雪冰城目前在东京仅剩一家店;另一方面,蜜雪只能渗透横滨、大阪等地方城市,但门店数量依旧没超过个位数。

(图源:日经中文网)

纠其症结,日本消费者还是没那么喜欢蜜雪冰城的“甜蜜蜜”。

日本本土有深厚的茶饮和咖啡文化,尤其更偏爱无糖茶,整个无糖茶零售额在日本茶饮零售的大盘中能占到八成以上。

所以,“蜜雪冰城甜蜜蜜”还真不是日本消费者的“心头好”;而当新鲜感褪去后,能否持续复购也阻碍了蜜雪的扩张速度。

还有一个更关键的因素:在消费茶饮或咖啡时,日本消费者更注重到店体验,更注重茶饮店作为社交场景是否干净、是否舒适、服务是否人性化。

来自东京GMO的调查数据显示,日本消费者在选择咖啡馆满意度时,“饮品品质”“员工服务”和“店铺氛围与清洁度“都是重要指标。

这可不是主打性价比、主打小店模型的蜜雪冰城的强项。

据《日经中文网》,在刚进入日本时,蜜雪的日本负责人曾表示:

我们不优先扩大规模,而是首先提高顾客的满意度,营造连锁店主也能安心开店的环境非常重要。

话虽在理,但“满意度”可不是嘴上说说那么简单,尤其是在消费市场成熟但用户对品牌认知度不高的陌生市场,做好因地制宜的高品质、好服务,才是关键。

比如,高端咖啡品牌“蓝瓶咖啡”在进入日本后放弃了标准化店型,选择了融入当地景观特色和地域文化的门店设计,逐步在当地高端咖啡市场站稳脚跟。

万变不离其宗,国产消费品牌出海,做好本土化、做好在地化的运营,这永远是必修课。

否则,蜜雪出海遇到的难题,可就不只是在日本了。

02

麻烦不只是日本

蜜雪冰城正式出海是2018年,首站选在越南,之后又扩张到印尼及日韩,直到去年开始进军美国、哈萨克斯坦等全新市场。

但,除了稳定在上千家店的东南亚市场,蜜雪在其他海外市场均表现惨淡。

先看日本的“邻居”——韩国。

蜜雪冰城2022年在韩国首尔开出首店,当时还找了很多“雪王”充气玩偶上街营销;但近四年过去,蜜雪在韩国只有16家店,扩张速度不及预期。

还有中国香港市场,蜜雪冰城于2023年在旺角开出首店,结果四年过去,和日本市场类似,蜜雪在中国香港连关3家门店。

屋漏偏逢连夜雨,不仅是关店,蜜雪在香港还遇到了食安问题。

2025年6月,香港特区食物环境卫生署食物安全中心公布,蜜雪冰城沙田好运中心店的一个冰冻甜点样本,其大肠菌群含量和总含菌量超出法例上限。

新进入的市场都碰上了不同的麻烦,就连看似稳固的东南亚市场,也面临新的变数。

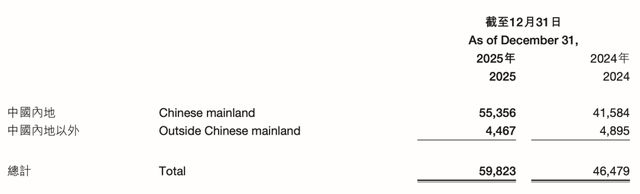

2025年财报显示,蜜雪冰城还海外的门店为4467家,较上年减少428家,这也是蜜雪出海以来海外门店首次出现年度净收缩。

(图源:蜜雪冰城2025年报)

对此,蜜雪方面表示,这也是因为对印尼和越南市场的存量门店实施运营调改及优化举措。

解释很官方,但东南亚市场遇到的问题,可能与蜜雪在国内遇到的存量增长困境类似。

越南、印尼的地理距离和消费习惯与我们相近,这是蜜雪能在两地快速扩张,但随着可拓展的增量区域减少、门店密度开始陡然提升,这意味着它也快摸到天花板了。

越南和印尼又不同于我们,没有基建完善、消费有活力的下沉市场,蜜雪在东南亚已经从“增量红利”转为“存量肉搏”阶段,调整、关店都是必然。

如果说,蜜雪在日本拓展不利还可能是个例;但整个海外市场在过去一年规模下滑、收效甚微,这可不是一个“没做好本土化”,就能轻描淡写略过的致命问题。

03

低价“武器”失灵?

蜜雪冰城在国内是“性价比之王”,在海外,它也是如此。

在国内,4元一杯的柠檬水,在日本的蜜雪冰城可以买到一杯红茶(100日元,约合4.19元人民币);在美国,两杯的柠檬水价格可以买到一只冰淇淋(1.19美元,约合8.07元人民币)。

与海外的同类茶饮店相比,蜜雪守住了“便宜”的底线。

性价比放在哪个国家都有人爱,雪王的形象也颇受年轻人喜欢,但在东南亚以外的市场,蜜雪冰城的开店速度为何不能像国内一样快呢?

这就和不同国家市场的固定成本有关了。

在日本,蜜雪首店开在寸土寸金的表参道;在中国香港,蜜雪首店也是选在了一条云集重奢珠宝、高级钟表等品牌的繁华街道。

据港媒《香港01》报道,蜜雪旺角首店的月租金高达28.8万港元、专职调饮师的月薪约1.6万-2.2万港元、兼职时薪50-60港元。

根据《香港01》的测算,按招牌果茶15港元一杯计算,蜜雪旺角店要回本,每月至少要卖出20000杯。

(图源:香港01新闻)

美国店也遇到类似的情况。据《中国经营报》援引易升资本创始合伙人胡北辰的测算:

蜜雪冰城美国店的产品均价约6-7美元、日均至少卖600-700杯才能回本。

杯数的总量并不多,但这些海外门店又能否在消费习惯、品牌口碑不成熟的阶段,保证持续复购与稳定增长,让消费者看到品牌的核心价值。

再进一步,低价确实能吸引很多消费者到店;但由于房租、人力等固定成本高企,品牌不可能一直“赔本赚吆喝”;可是没有客流的持续增长,品牌又如何跑通盈利模型?

企业也需要算清账本,蜜雪的低价策略,在海外市场很难成为“长效武器”。

单论“低价”本身,这并不是多高壁垒的核心竞争力;而蜜雪冰城出海遇到的终极难题,也不仅是低价失灵,而是一套难以快速复制的供应链模式。

04

两难境地

蜜雪冰城在国内之所以既低价又赚钱,关键在于其近乎全自营的供应链模式。

蜜雪的模式是:关键原料从核心产区自采(如安岳柠檬)或自主生产,配套自建仓储物流配送体系(截至2025年共建成28座仓库),极大节约采购和流通环节的中间成本。

所以,蜜雪冰城本质上是一家供应链企业,只不过主业是服务你的吃喝,且以“喝”为主。

(图源:蜜雪冰城2025年报)

但还有一个关键,蜜雪在国内超5万家的门店体量,与自营供应链互为表里:

依托前端门店数量及小树的规模效应、支撑自建工厂及物流;再借助自建供应链使产品的边际成本逐步递减,推动规模不断扩大且依然有利润可赚。

飞轮加速转动,蜜雪成了国内餐饮门店数的第一。

但这条路径,在固定成本更高、审批更复杂的海外市场,远远没有走通。

先不说距离更远、差异更大的欧美日韩,这些地区对进口食品安全的要求更严格,当地建厂建物流的投资也更多。

就连距离和习惯更接近的东南亚,也是近年才开始自建仓储(目前在东南亚有7座自主运营仓库),甚至部分核心原料还是来自国内。

据《经济学人》2023年的报道,蜜雪印尼门店约90%的原材料仍由中国工厂生产并进口。

更长的运输距离必然还会增加流通成本和不确定性,蜜雪在国内打造的“供应链集约化”体系,显然还未能在更多海外市场得到验证。

这也是蜜雪冰城在海外遇到的两难境地:不多开店就无法扎实自营供应链、没有自主供应链优势又很难支撑快速拓店。

解决不好这道难题,蜜雪出海将要遇到的“硬骨头”,可就不只是日本市场。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP