中国产经观察

中国产经观察消息:在资本市场中,企业上市犹如一场严苛的考验,不仅需要具备扎实的业绩基础,更要在合规性、创新性、财务健康等多方面经得起审视。深圳市巍特环境科技股份有限公司(以下简称“巍特环境”)在2025年再次向北交所发起上市冲刺,然而,这家公司背后却隐藏着诸多令人担忧的问题,其上市之路可谓荆棘丛生。

一、首次IPO折戟:创新披露不准确成硬伤

2022年11月,巍特环境首次冲击北交所上市,却成为北交所历史上第二家被否企业,这一结果犹如一记重锤,给公司的上市梦想蒙上了一层阴影。上市委员会明确指出,巍特环境在创新性的信息披露上存在不准确、不完整的问题,不符合公开发行并上市的信息披露要求。这一否决理由直击科技企业的核心命脉——创新性。在资本市场对科技企业“成色”要求愈发严格的当下,创新性的真实性和透明性是投资者判断企业价值的重要依据。巍特环境在首次IPO时未能准确、完整地披露其核心技术的创新性,无疑让市场对其技术实力产生了质疑。

创新性信息披露的不准确、不完整,反映出巍特环境在技术研发和创新管理方面可能存在漏洞。一方面,公司可能对自身技术的独特性和先进性缺乏清晰、准确的认识,无法将其有效地传达给投资者;另一方面,也可能存在为了迎合上市要求而夸大技术优势的情况,这种不诚信的行为严重损害了公司的信誉和市场形象。首次IPO的失败,不仅让巍特环境错失了一次上市融资的良机,也为其后续的上市之路埋下了隐患。

二、财务状况堪忧:现金流与资产结构双重困境

现金流长期“失血”,盈利质量低下

翻开巍特环境的财务报表,其现金流状况令人忧心忡忡。报告期内,巍特环境经营活动现金流量净额在2022年和2023年连续为负,分别为-2077.29万元和-3182.40万元,直到2024年才勉强转正至942.94万元,2025年上半年又转负为-1761.89万元。这种“赚了利润却赔了现金”的局面,揭示出巍特环境盈利质量的低下,意味着巍特环境的利润更多地停留在账面上,未能转化为实实在在的现金流入。

现金流是企业的生命线,长期的经营活动现金净流出,使得巍特环境的资金链承受着巨大的压力。一方面,公司需要不断投入资金用于项目运营和业务拓展,但现金的持续流出导致公司资金紧张,可能无法及时支付供应商款项、员工工资等,影响公司的正常运营;另一方面,缺乏充足的现金储备也使公司在面对市场变化和突发情况时缺乏应对能力,增加了公司的经营风险。

合同资产高企,减值风险如影随形

巍特环境的合同资产问题同样不容忽视。2022年至2025年上半年,巍特环境合同资产净额分别为2亿元、2.85亿元、3.57亿元和3.96亿元,合同资产净额占流动资产的比例分别为 45.44%、51.45%、54.18%和 57.82%。这些已完工未结算的工程款,如同悬在公司头顶的一把达摩克利斯之剑,不仅挤占了大量运营资金,还面临着较大的资产减值风险。同期,合同资产减值准备金额分别为1731.73万元、2301.26万元、2751.25万元和2578.40万元。

合同资产的高企,反映出巍特环境在项目结算和回款方面存在严重问题。一方面,公司的主要客户多为地方政府、央企及国企,这些客户普遍回款周期长、审批流程复杂,一旦遭遇地方财政收紧、项目停摆等情况,公司的合同资产随时可能沦为“坏账”;另一方面,公司合同资产减值准备计提比例较低,与可比公司相比存在差距。较低的减值准备计提比例,可能无法充分反映公司合同资产的真实风险,一旦市场环境发生变化,公司将面临更大的资产减值损失。

应收账款持续增长,周转率下降

除了合同资产问题,巍特环境的应收账款状况也不容乐观。报告期内,公司应收账款余额持续增长,从2022年的2.08亿元飙升至2025年上半年的2.91亿元,应收账款周转率却从2022年的1.91降至2025年上半年的1.25。应收账款周转率的下降,表明公司回收现金的速度明显放缓,资金周转效率降低。

应收账款的持续增长和周转率的下降,不仅增加了公司的坏账风险,也进一步加剧了公司的现金流压力。一方面,大量的应收账款占用了公司的资金,使得公司可用于项目运营和业务拓展的资金减少,影响了公司的业务发展;另一方面,如果应收账款无法及时收回,公司将面临资金链断裂的风险,甚至可能导致公司陷入经营困境。

三、核心技术竞争力存疑:适用范围受限与研发投入不足

“垫衬法”技术适用范围受限,市场空间受限

巍特环境主打“垫衬法”非开挖修复技术和速格垫产品,然而,这项技术存在明显的局限性。它仅适用于管径大于300mm的混凝土或砖石管道,而国内大量小管径、非传统材质的管道无法覆盖。这意味着公司的核心技术在市场应用上存在较大的局限性,难以满足市场的多样化需求。

非开挖修复技术在国内的渗透率仅20%(欧美达40%-50%),而垫衬法作为一种较新的修复技术,目前处于市场推广阶段,现阶段市场份额较低。市场空间的受限,将直接影响公司的业务拓展和盈利能力。如果公司不能及时研发出适用于更多类型管道的修复技术,将难以在激烈的市场竞争中占据有利地位。

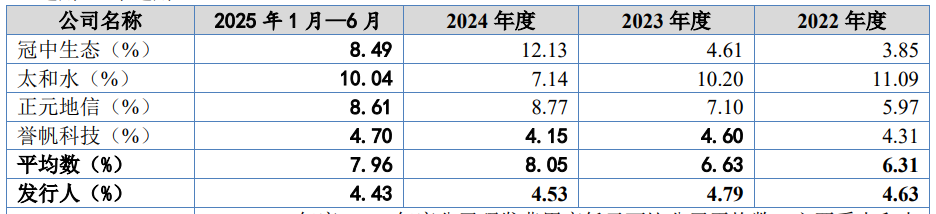

研发投入占比低,持续创新能力受质疑

研发投入是企业保持技术领先和持续创新的关键。然而,巍特环境在研发投入方面的表现却不尽如人意。2022年至2025年上半年,巍特环境研发费用金额分别为1403.79万元、1402.44 万元、1493.29万元和777.83万元,占营业收入的比重分别为4.63%、4.79%、4.53%和4.43%,远低于同行业可比公司研发费用率平均值的6.31%、6.63%、8.05%和7.96%。

较低的研发投入占比,反映出巍特环境对技术研发的重视程度不够。在科技飞速发展的今天,技术创新是企业保持竞争力的核心要素。如果巍特环境不能加大研发投入,提升自身的技术水平和创新能力,将难以在市场中立足。此外,较低的研发投入也可能导致公司的技术更新换代缓慢,无法及时跟上市场需求的变化,进一步影响公司的业务发展和盈利能力。

上市委会议上提出问询的第一个问题就是巍特环境技术的核心竞争力。北交所要求巍特环境结合国内外可比公司及竞争对手的技术研发、市场策略、客户构成等情况,说明速格垫产品、垫衬法技术等核心产品技术的竞争优势,是否存在被替代风险。

四、劳务分包率畸高:业务模式本质受拷问

劳务分包占比高,引发监管关注

巍特环境的劳务分包成本令人瞩目,2022年至2025年6月末,巍特环境劳务分包采购额占工程服务总采购额的比例分别为79.50%、81.46%、78.00%和75.02%。这意味着公司近八成的工程服务依靠外部劳务力量完成。如此高的劳务分包率,引发了监管机构的连续多轮重点问询。北交所高度关注该比例是否合理、经营活动是否依赖劳务外包、是否符合行业惯例以及是否存在成本结转调节情形。

业务模式受质疑,或成工程劳务整合商

尽管巍特环境将其劳务分包率高的原因归结于项目特点、工艺需求及部分前期工作已由业主方外包等客观因素,但市场对其业务模式的质疑声并未因此消散。有分析认为,巍特环境可能实质上更像一家披着“技术”外衣的工程劳务整合商。当一家申报创新属性企业的核心生产环节高度依赖外部劳务分包,其自身的核心技术价值、持续创新能力以及业务管理的独立性便难免受到严峻拷问。

高度依赖劳务外包的业务模式,也存在诸多风险。一方面,劳务分包商的资质和信誉参差不齐,如果公司不能对劳务分包商进行有效的管理和监督,可能会出现工程质量问题、安全事故等,给公司带来声誉损失和经济损失;另一方面,劳务分包成本的不确定性也会影响公司的成本控制和盈利能力。如果劳务分包成本上升,而公司无法及时将成本转嫁给客户,将导致公司毛利率下降,影响公司的盈利能力。

五、治理与控制权隐患:对赌协议与内部管理风险

实控人持股均等,控制权之争隐患暗藏

巍特环境的治理结构也存在一定隐患。公司两位实控人王鸿鹏、王亚新持股均等,虽有一致行动协议约定“分歧时以王鸿鹏意见为准”,但这种平衡极易因矛盾而破裂,引发控制权之争。控制权的不稳定将对公司的发展战略、经营管理等方面产生不利影响。如果两位实控人在公司重大决策上出现分歧,可能导致公司决策效率低下,错失发展机遇;甚至可能引发公司内部的权力斗争,影响公司的正常运营。

对赌协议悬顶,资金链崩断风险加剧

更棘手的是,巍特环境与投资方签订了对赌协议。若IPO失败,实控人需回购股份,这可能触发资金链崩断。近期,巍特环境因一起劳动纠纷案件及后续被执行情况受到市场关注。

巍特环境于2025年6月与一被辞退员工的劳动争议经二审判决生效,需支付赔偿金20.3万元,并称已履行付款义务。然而,根据天眼查平台显示,2025年8月11日,巍特环境被重庆市丰都县人民法院列为被执行人,执行标的20.45万元,与前述赔偿金额高度接近,引发了外界对该执行案件与劳动争议关联的推测。尽管具体事由尚未公开,但这一情况的发生时点尤为值得关注。在上市申报前后关键时期出现被执行记录,可能对其合规形象和信息披露质量造成负面影响。

对赌协议的存在,使得公司的上市之路更加紧迫。如果公司不能成功上市,将面临巨大的资金压力,可能导致资金链断裂,进而影响公司的正常运营和发展。此外,劳动纠纷案件及被执行情况的发生,也反映出公司在内部管理和合规性方面存在一定问题,这无疑增加了公司的上市难度。

六、信息披露存疑:关联方身份刻意隐瞒

巍特环境在信息披露方面还存在诸多疑点,涉嫌弄虚作假。根据招股书,巍特环境其他应付款金额前五名的单位中,有一位名为朱莲青的非关联方;但巍特环境的一份2024年12月中标文件中的项目负责人也叫朱莲青,另外网页搜索中也显示朱莲青是巍特环境项目经理。是同名同姓还是同一个人?如果是一个人,那么巍特环境二次IPO又在戏弄北交所,信息披露不真实比上次的信批不完整性质更恶劣!

巍特环境在冲刺北交所上市的过程中,面临着诸多负面因素的困扰。从首次IPO折戟的创新披露问题,到财务状况堪忧的现金流和资产结构问题;从核心技术竞争力存疑的技术适用范围和研发投入问题,到劳务分包率畸高的业务模式问题;从治理与控制权隐患的对赌协议和内部管理问题,到信息披露存疑的关联方隐瞒问题,这些问题相互交织,共同构成了巍特环境上市之路上的重重障碍,其上市之路仍将充满变数,甚至可能再次折戟沉沙。

编辑 | 王宇

如果你对内容有异议,需要沟通或投诉,请邮件联系:1362116933@qq.com

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP