牛刀财经

作者丨徐绪

出品丨牛刀商业评论

两轮电动车江湖早已变天。

3月16日,小牛电动交出 2025 年财报:

营收 43.08 亿元,同比增 31%;净亏损 0.39 亿元,连续亏 4 年,累计亏近 5 亿。

(图源:小牛电动四季度财务业绩报告)

曾经靠海外风光无限、靠智能吊打同行的小牛,如今一头栽进泥潭。

海外单季销量暴跌 68.4%,国内高端旗舰 NXPRO 口碑崩盘,市占率仅 1.5%,彻底沦为第二梯队尾巴。

从资本宠儿到亏损钉子户,小牛这几年,到底怎么把一手好牌打烂?

海外曾经半壁江山,如今只剩10%

小牛最让人唏嘘的,是海外业务遇到大阻力。

巅峰时期,海外收入占比近半,是中国两轮车出海标杆。

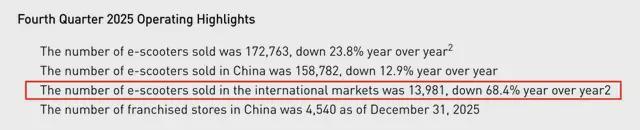

2025 年四季度:海外销量仅 1.4 万辆,暴跌 68.4%。

(图源:小牛电动四季度财务业绩报告)

全年海外销量从 16.5 万辆腰斩至 8 万辆,营收占比跌破 10%。

欧美需求疲软、关税壁垒加高、九号等对手围剿,小牛价格优势、产品优势全丢。

曾经的增长引擎,变成最大拖油瓶。

值得注意的是,国内增长也只是 “弱增长”。

全年营收 31% 增速,放在行业里根本不够看:九号上半年增速 76%,雅迪、爱玛均稳健增长且大把盈利。

小牛 43 亿营收,不到九号四成,不及雅迪零头,市占率仅 1.5%,被头部越甩越远。

四季度直接现原形:营收 - 17.4%,销量 - 23.8%,亏损扩大至 8810 万,连国内市场都开始跌。

所谓增收,不过是靠以旧换新、门店扩张撑场面,底子虚得很。

NXPRO成“投诉王”,近万元车不如千元代步

小牛当年靠 “智能 + 高端” 出圈,现在却栽在自己最擅长的标签上。

2025 年压箱底旗舰NXPRO,定价 8499 元,号称 “新国标智能天花板”:72V 锂电、ABS、TCS,配置拉满。

结果一交付,直接变成大型翻车现场:

售后推诿,上牌难、维权难;近万元的车,品控不如千元代步车。

曾经引以为傲的智能化,彻底变成噱头。

这不是偶然,是小牛长期重营销、轻品控、轻研发的必然结果。

忙着堆配置、讲故事,却把最基本的质量、工艺、售后丢在一边。

高端卖着高价,产品配不上价格,口碑一夜崩塌。

四年亏5亿,越卖越亏

2022 年由盈转亏,2023、2024 亏损扩大,2025 年亏 0.39 亿,看似收窄,依然没摸到盈利的门。

问题很直白:

毛利率回升到 19.6%,看着不错,但在两轮车行业,这点毛利根本扛不住费用。

雅迪、爱玛靠规模降本,九号靠技术提效,小牛两头不沾。

想当年,小牛是行业叛逆者,用智能和设计重新定义两轮车,上市即高光。

现在,连亏四年、海外暴跌、国内掉队、口碑翻车。

它不是输给行业,是输给自己:

战略摇摆,海外守不住,国内攻不动;产品浮躁,重营销轻质量,高端变高空;研发不足,没有核心壁垒,只能拼配置堆参数。

2025 年财报那点 “减亏”,更像回光返照。海外没救、国内内卷、产品翻车,三座大山压顶。

小牛还能翻身吗?

牛刀认为:先把亏损止住,把质量做好,把用户稳住,再谈梦想。

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP